การขอถอนทะเบียนภาษีมูลค่าเพิ่ม

ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม หากต้องการออกจากระบบภาษีมูลค่าเพิ่ม ก็ใช่ว่าจะสามารถขอถอนทะเบียนภาษีมูลค่าเพิ่มได้ทันที ซึ่งจะมีเงื่อนไขกำหนดตามมาตรา 85/10 แห่งประมวลรัษฎากร มีอะไรบ้าง ไปดูกันค่ะ

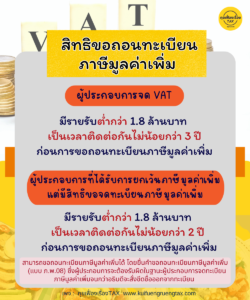

ผู้ประกอบการจดทะเบียนที่มีสิทธิขอถอนทะเบียนภาษีมูลค่าเพิ่ม กำหนดได้ 2 กรณี ตังต่อไปนี้

- ผู้ประกอบการที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ที่มีรายรับเกินกว่า 1.8 ล้าน และขอจดทะเบียนภาษีมูลค่าเพิ่มด้วยแบบ ภ.พ.01( คำขอจดทะเบียนภาษีมูลค่าเพิ่มตามประมวลรัษฎากร) ต่อมามีรายรับต่ำกว่า 1.8 ล้านบาท เป็นเวลาติดต่อกันไม่น้อยกว่า 3 ปีก่อนการขอถอนทะเบียนภาษีมูลค่าเพิ่ม

- ผู้ประกอบการที่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม แต่มีสิทธิขอจดทะเบียนภาษีมูลค่าเพิ่มได้แก่ กิจการขนาดย่อมตามมาตรา 81/1 คือกิจการที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มแต่มูลค่าฐานภาษียังไม่ถึง 1.8 ล้านบาท และ กิจการที่ได้รับการยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81(1) (ก)-(ฉ) แห่งประมวลรัษฎากร คือ กิจการที่ขายพีชผลทางการเกษตร ขายสัตว์ ขายอาหารและยาสำหรับพืชและสัตว์ ขายปุ๋ย ขายหนังสือพิมพ์และนิตยสาร

ต่อมากิจการเหล่านี้ต้องการจดทะเบียนภาษีมูลค่าเพิ่ม โดยยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มด้วยแบบ ภ.พ.01.1 (แบบคำขอแจ้งขอใช้สิทธิเพื่อขอจดทะเบียนภาษีมูลค่าเพิ่ม) ต่อมากิจการเหล่านี้มีรายรับต่ำกว่า 1.8 ล้านบาท เป็นเวลาติดต่อกันไม่น้อยกว่า 2 ปี ก่อนการขอถอนทะเบียนภาษีมูลค่าเพิ่ม

ทั้งนี้ หากเป็นผู้ประกอบการที่เข้าเงื่อนไขดังกล่าว สามารถขอถอนทะเบียนภาษีมูลค่าเพิ่มได้ โดยยื่นคำขอถอนทะเบียนภาษีมูลค่าเพิ่ม (แบบ ภ.พ.08) ซึ่งผู้ประกอบการจะต้องรับผิดในฐานะผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มจนกว่าอธิบดีจะสั่งขีดชื่อออกจากทะเบียน

กรณีผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มโดยสำคัญผิด

ผู้ประกอบการที่ได้รับการยกเว้นภาษีมูลค่าเพิ่มและไม่มีสิทธิแจ้งขอเข้าระบบภาษีมูลค่าเพิ่มตามแบบ ภ.พ.01.1 เช่น ผู้ประกอบกิจการขนส่งในราชอาณาจักร เช่น ผู้ให้บริการรถเมล์ กิจการให้เช่าอสังหาริมทรัพย์ หากกิจการเหล่านี้ได้จดทะเบียนภาษีมูลค่าเพิ่มโดยสำคัญผิดในข้อกฎหมาย ถือว่ากิจการเหล่านี้มิได้เป็นผู้ประกอบการจะทะเบียนภาษีมูลค่าเพิ่ม กิจการเหล่านี้ต้องยื่นแบบ ภ.พ.08 เพื่อขอถอนทะเบียนภาษีมูลค่าเพิ่ม

.

วิธีขอถอนทะเบียนภาษีมูลค่าเพิ่ม

- กรณีการยื่นคําขอถอนทะเบียนภาษีมูลค่าเพิ่ม (แบบ ภ.พ.o๘) ในรูปแบบของกระดาษ ให้ยื่น ณ สำนักงานพื้นที่หรือสำหนักงานสรรพากรพื้นที่สาขา ในเขตท้องที่ที่สถานประกอบการตั้งอยู่

- กรณีการยื่นคําขอถอนทะเบียนภาษีมูลค่าเพิ่ม (แบบ ภ.พ.o๘) ด้วยวิธีการทางอิเล็กทรอนิกส์ ให้ยื่นผ่านเว็บไซต์ ดังต่อไปนี้

(ก) เข้าสู่ระบบทางเว็บไซต์ ของกรมสรรพากร http://www.rd.go.th โดยใช้ชื่อผู้ใช้ (Username) และรหัสผ่าน (Password) ที่ได้รับอนุมัติจากการลงทะเบียน เพื่อเข้าใช้ระบบการยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มผ่านระบบเครือข่ายอินเทอร์เน็ต

(ข) เข้าสู่ระบบทางเว็บไซต์ (Web Site) ของกรมสรรพากร http://www.rd.go.th ผ่านระบบบริการ Tax Single Sign On ทางเว็บไซต์ (Web Site) ของกระทรวงการคลัง https://etaxmof.go.th โดยใช้ชื่อผู้ใช้ (Username) และรหัสผ่าน (Password) ที่ได้รับจากการลงทะเบียนการเข้าใช้ระบบบริการ Tax Single Sign On ของกระทรวงการคลัง

- การยื่นคําขอด้วยวิธีดังกล่าวข้างต้น จะถือว่าสมบูรณ์เมื่อผู้ประกอบการจดทะเบียน ได้รับหมายเลขอ้างอิงการยื่นคําขอดังกล่าวจากกรมสรรพากรแล้ว

- เจ้าพนักงานตรวจสอบแล้ว หากผู้ประกอบการจดทะเบียน เข้าเงื่อนไขตามลักษณะดังกล่าว จึงเสนอให้ผู้มีอำนาจสั่งถอนทะเบียนภาษีมูลค่าเพิ่มต่อไป