ขายสินค้าพร้อมค่าขนส่ง มีภาระอย่างไร

กรณีผู้ประกอบการขายสินค้าพร้อมให้บริการขนส่งด้วย ไม่ว่าจะใช้รถของตนเองหรือจ้างผู้อื่นขนส่ง จะต้องถูกหักภาษีหรือไม่ อย่างไร และค่าขนส่งต้องรวมภาษีมูลค่าเพิ่มหรือไม่ ตามแนวปฏิบัติของกรมสรรพากร พอสรุปได้ดังนี้

- 1. กรณีประกอบกิจการขนส่งเป็นปรกติธุระ คือประกอบกิจการขนส่งจากจุดหนึ่งไปส่งยังอีกจุดหนึ่ง โดยไม่ได้มีการให้บริการอื่นรวมอยู่ด้วย ถือว่าเป็นกิจการขนส่ง ค่าขนส่งนั้นจะถูกหักภาษี ณ ที่จ่าย 1% และได้รับการยกเว้นภาษีมูลค่าเพิ่ม

- กรณีผู้ประกอบการมิได้ประกอบกิจการรับจ้างขนส่งเป็นปกติธุระ ให้ถือเอาค่าขนส่งเป็นส่วนหนึ่งของราคาสินค้าหรือค่าบริการ ที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม

(1) ไม่ว่าผู้ประกอบการจะรวมค่าขนส่งไว้ในราคาสินค้าหรือค่าบริการ หรือแยกค่าขนส่งต่างหากจากราคาสินค้าหรือค่าบริการ และ

(2) ไม่ว่าผู้ประกอบการจะทำการขนส่งยานพาหนะของตนเอง หรือว่าจ้างให้บุคคลอื่นขนส่งให้ก็ตาม

.

กรณีตัวอย่าง

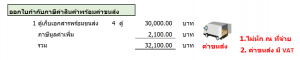

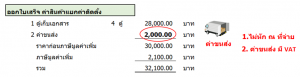

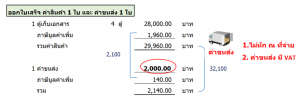

บริษัท ขายตู้เก็บเอกสาร 4 ตู้รวมเป็นเงิน 28,000 บาทมีบริการขนส่งให้ด้วยโดยเรียกเก็บค่าขนส่ง 2,000 บาท

กรณีที่ 1 ออกใบกำกับภาษีค่าสินค้าพร้อมค่าขนส่ง

กรณีที่ 2 ออกใบกำกับภาษีแยกรายการสินค้าและค่าขนส่ง

กรณีที่ 3 ออกใบกำกับภาษีค่าสินค้า 1 ใบ และค่าขนส่ง 1 ใบ ค่าขนส่ง

สรุปให้เข้าใจง่าย ๆ คือ หากเป็นกิจการที่ขายสินค้าและและมีค่าขนส่งด้วย จะถือเป็นการขายสินค้า ค่าขนส่งต้องเสียภาษีมูลค่าเพิ่มด้วย แต่ไม่ต้องถูกหักภาษี ณ ที่จ่าย นั่นเอง