ภ.ง.ด.94 คืออะไร

ภ.ง.ด.94 แบบแสดงรายการเพื่อยื่นเสียภาษีเงินได้บุคคลธรรมดา สำหรับรายได้ที่ไม่ใช่เงินเดือนตั้งแต่เดือน มกราคม – มิถุนายน เมื่อยื่นแบบ ภ.ง.ด.94 นี้แล้ว เมื่อถึงปลายปีจะต้องคำนวณภาษีเงินได้ตั้งแต่เดือนมกราคมถึงธันวาคม และยื่นแบบ ภ.ง.ด.90 อีกครั้ง โดยสามารถนำภาษีที่ได้ชำระแล้วตามแบบ ภ.ง.ด.94 มาหักออกจาก ภ.ง.ด.90

ผู้ที่มีหน้าที่ต้องยื่นแบบ ภ.ง.ด.94

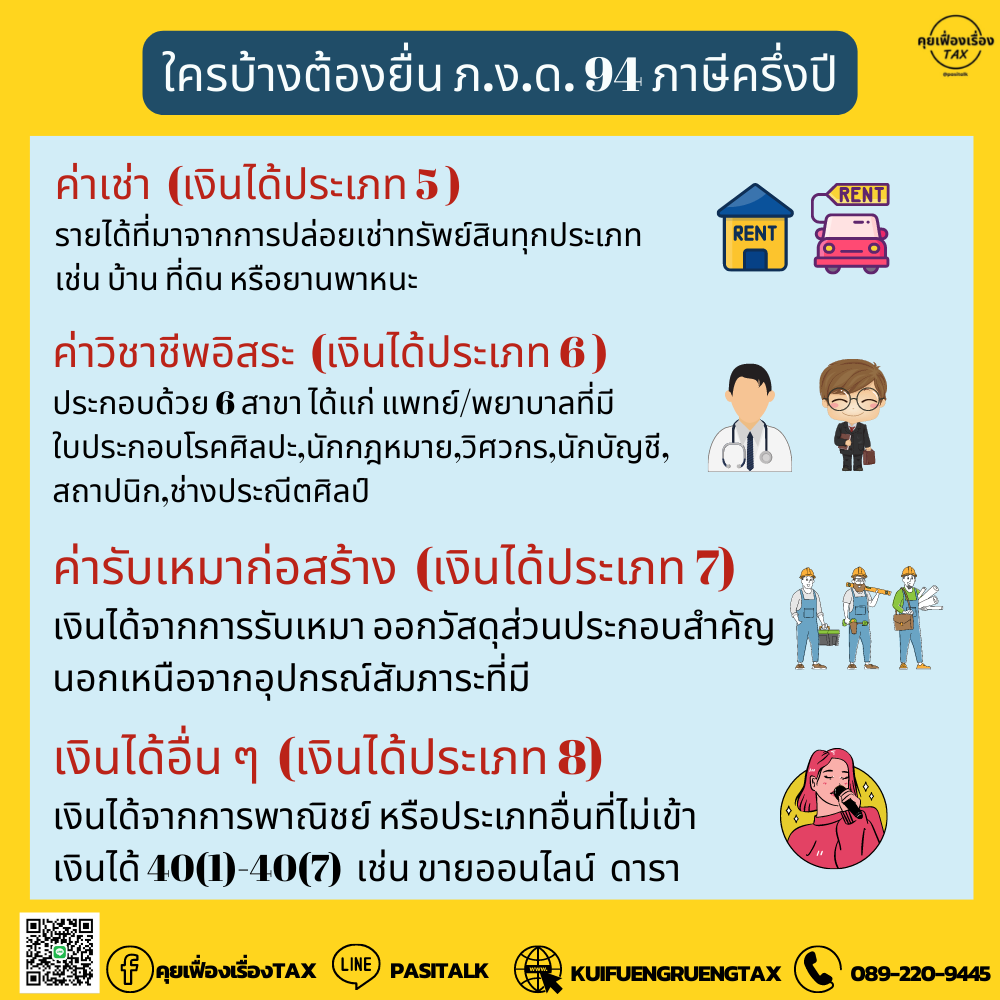

บุคคลธรรมดาที่มีเงินได้ตามมาตรา 40(5)-(8 ) ได้แก่

- มาตรา 40(5) เงินได้จากการให้เช่าทรัพย์สินต่างๆ เช่น บ้าน ที่ดิน รถยนต์ เป็นต้น

- มาตรา 40(6) เงินได้จากวิชาชีพอิสระ เช่น วิชากฎหมาย การประกอบโรคศิลป์ วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม

- มาตรา 40(7) เงินได้จากการรับเหมาที่ต้องจัดหาสัมภาระที่สำคัญนอกเหนือจากเครื่องมือ

- มาตรา 40(8) เงินได้ที่นอกเหนือจากเงินได้มาตรา 40(1) – (7) เช่น รายได้จากธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม ขนส่งและการอื่น

ซึ่งรวมถึงธุรกิจที่ประกอบกิจการในรูปแบบบุคคลธรรมดา เช่น ห้างหุ้นส่วนสามัญ คณะบุคคลคลที่ไม่ใช่นิติบุคคล กองมรดกที่ยังไม่ได้แบ่ง วิสาหกิจชุมชน

เงินได้เท่าไรต้องยื่นแบบ

กรณีโสด มีเงินได้ตั้งแต่ 60,000 บาท ขึ้นไป

กรณีสมรสและต้องการยื่นแบบรวม มีเงินได้รวมกันตั้งแต่ 120,000 บาท ขึ้นไป

การหักค่าใช้จ่าย

สามารถเลือกหักได้ 2 วิธี คือ

1.หักค่าใช้จ่ายจริงตามความจำเป็นและสมควร (ต้องมีเอกสารและหลักฐานครบ)

2. หักค่าใช้จ่ายเป็นการเหมา อัตราจะแตกต่างไป ดังนี้.

เงินได้ตามมาตรา 40(5) เงินได้จากการให้เช่าทรัพย์สิน หักค่าใช้จ่ายได้ดังนี้

- บ้าน โรงเรือน สิ่งปลูกสร้าง แพ ร้อยละ 30

- ยานพาหนะ ร้อยละ 30

- ที่ดินที่ใช้ในการเกษตร ร้อยละ 20

- ที่ดินที่ไม่ได้ใช้ในการเกษตร ร้อยละ 15

- ทรัพย์สินอื่น ร้อยละ 10

.เงินได้ตามมาตรา 40(6) วิชาชีพอิสระ

- ประกอบโรคศิลป ร้อยละ 60

- วิชาชีพอื่น ร้อยละ 30

.เงินได้ตามมาตรา 40(7) เงินได้จากการรับเหมา ร้อยละ 60

เงินได้ตามมาตรา 40(8) เงินได้จากธุรกิจอื่นนอกเหนือจาก ม. 40(1)-(7) ร้อยละ 40 และ 60 แล้วแต่กรณี

การหักค่าลดหย่อน

การคำนวณภาษีสามารถนำค่าลดหย่อนมาหักได้ครึ่งหนึ่งตามสิทธิ์

กำหนดเวลายื่นแบบ

ยื่นแบบแสดงรายการได้ตั้งแต่ เดือนกรกฎาคมถึงกันยายนของทุกปี

บทกำหนดโทษ

หากบุคคลธรรมดาไม่ยื่นแบบ ภ.ง.ด.94 และชำระภาษีจะมีโทษปรับไม่เกิน 2,000 บาท และคิดเงินส่วนเพิ่ม 1.5% ของภาษีที่ค้างจ่ายเป็นรายเดือน