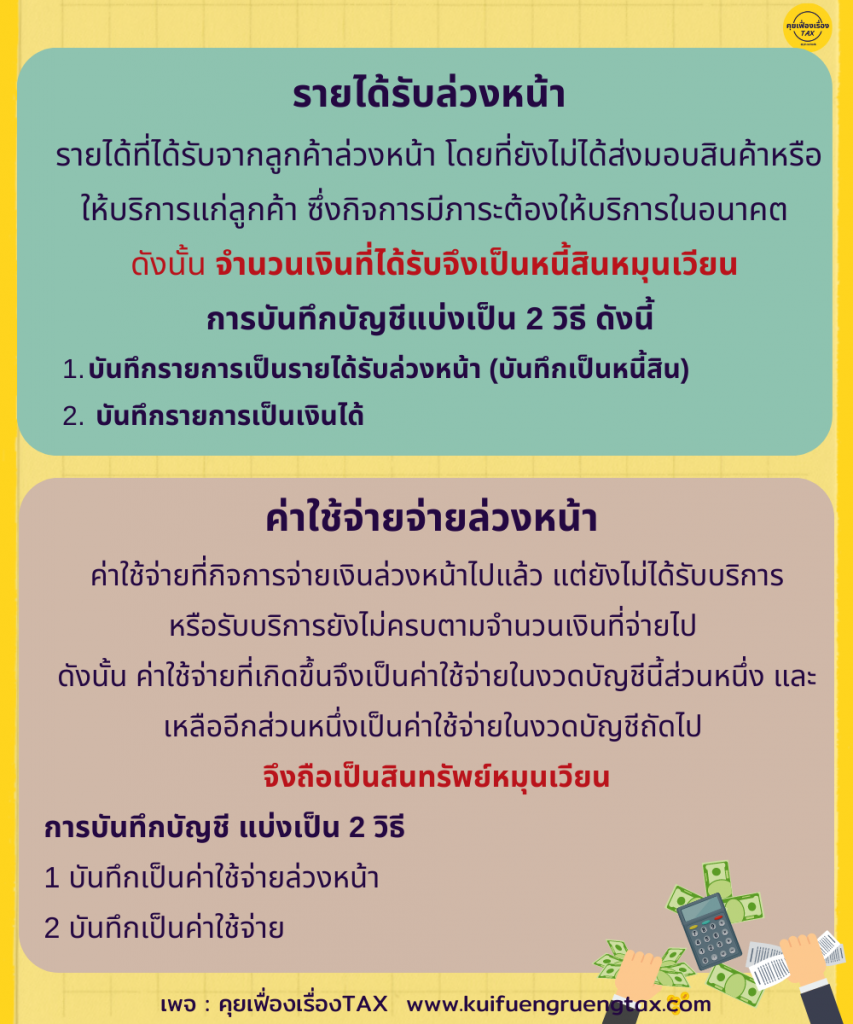

✅ รายได้รับล่วงหน้า หมายถึง รายได้ที่ได้รับจากลูกค้าล่วงหน้า โดยที่ยังไม่ได้ส่งมอบสินค้าหรือให้บริการแก่ลูกค้า ซึ่งกิจการมีภาระต้องให้บริการในอนาคต ดังนั้น จำนวนเงินที่ได้รับจึงเป็นหนี้สินหมุนเวียน เมื่อกิจการได้ให้บริการเสร็จเรียบร้อยเป็นบางส่วนหรือทั้งหมดแล้ว จึงจะบันทึกบัญชีเปลี่ยนจากหนี้สินเป็นรายได้ตามส่วนที่ได้ให้บริการแก่ลูกค้า บริการที่ได้ให้แก่ลูกค้าในงวดนั้นจะถือว่ารายได้เกิดขึ้นในงวดนั้นด้วย ส่วนจำนวนเงินที่กิจการได้รับไว้แล้วแต่ยังไม่ให้บริการจึงเป็นเสมือนหนี้สินยกไปงวดถัดไป เช่น ค่าบริการรับล่วงหน้า ค่าเช่ารับล่วงหน้า สามารถบันทึกได้ 2 วิธี

.

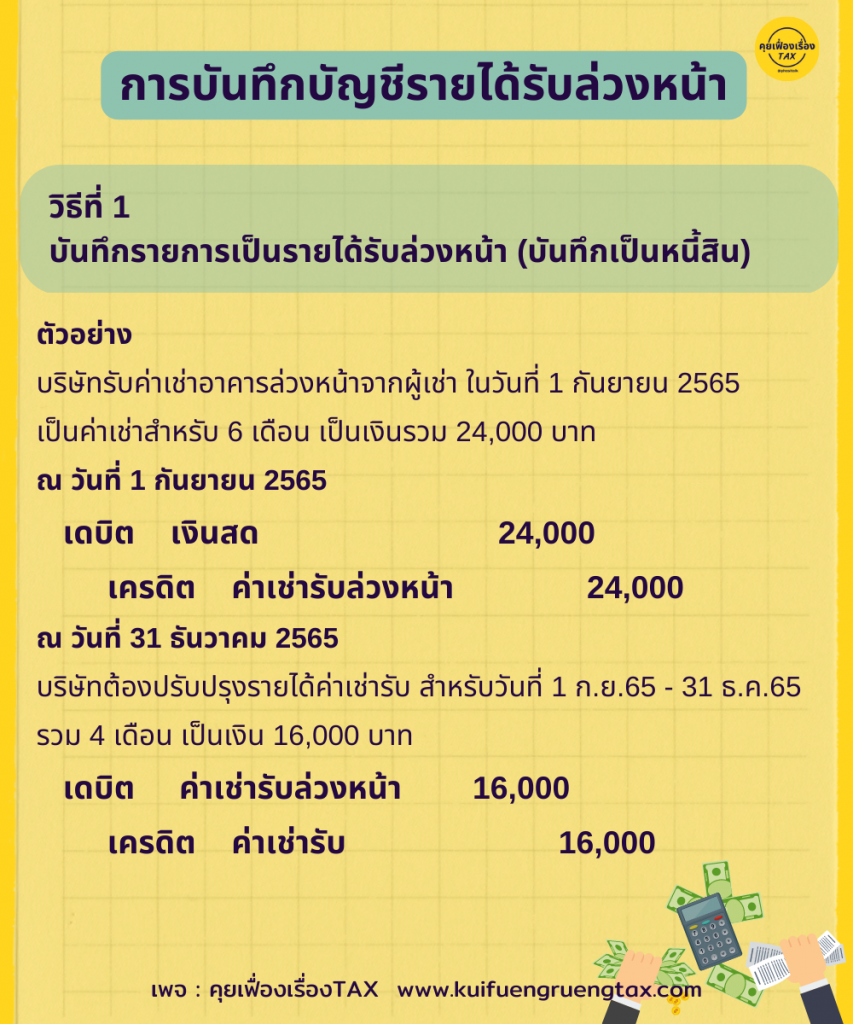

👉 1. บันทึกเป็นรายได้รับล่วงหน้า กิจการจะบันทึกเงินสดที่ได้รับมาทั้งหมดเป็นหนี้สินเมื่อวันสิ้นงวดจึงมาปรับปรุงรายการรายได้รับล่วงหน้า เป็นรายได้ในงบกำไรขาดทุนในส่วนที่ได้ให้บริการแก่ลูกค้าแล้ว

.

เดบิต เงินสด XX

เครดิต รายได้รับล่วงหน้า XX (เป็นหนี้สินในงบดุล)

ณ วันสิ้นงวดซึ่งให้บริการแล้วบางส่วนจะลงบันทึกล้างรายได้รับล่วงหน้าในส่วนที่ได้ให้บริการแล้วออกจากบัญชี โดยจะบันทึกรับรู้รายได้แทนในส่วนที่เท่ากัน

เดบิต รายได้รับล่วงหน้า XX

เครดิต รายได้รับ XX (เป็นรายการรายได้ในงบกำไรขาดทุน)

.

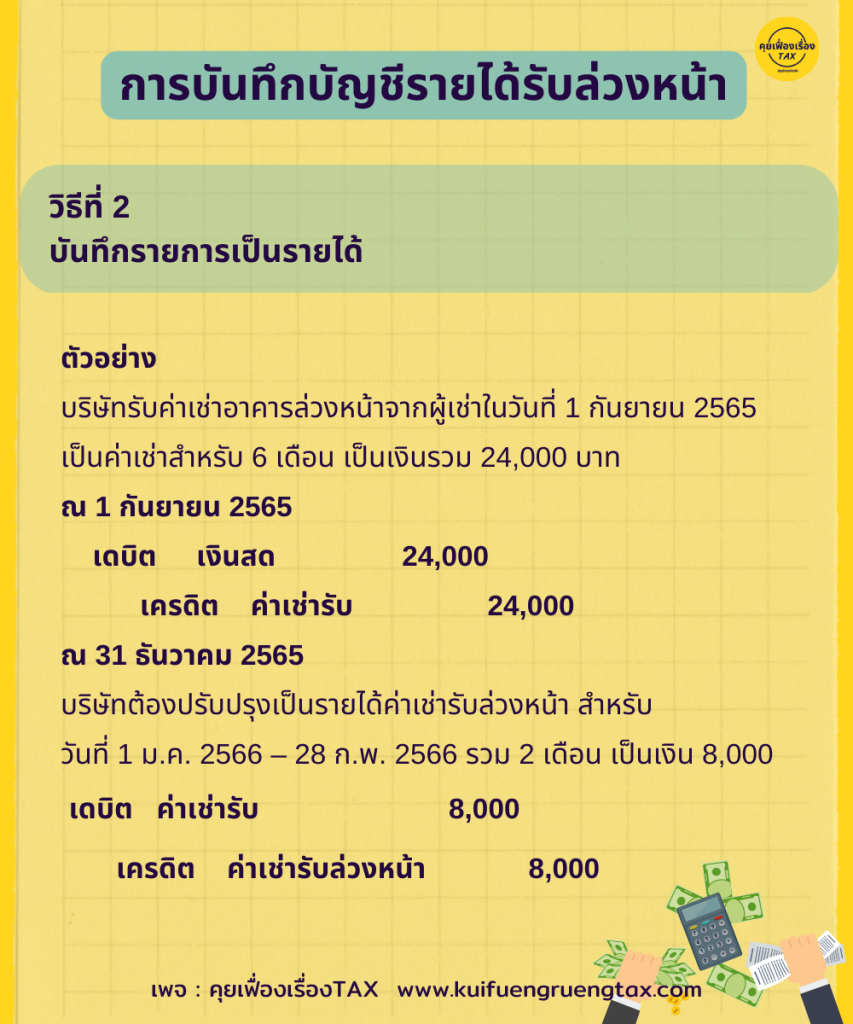

👉 2. บันทึกเป็นรายได้ กิจการจะบันทึกเงินสดที่ได้รับมาทั้งหมดเป็นรายได้ทั้งหมด ดังนั้นในวันสิ้นงวดกิจการจะมีรายได้รับมากเกินไป ในวันสิ้นงวดจึงต้องปรับปรุงรายการรายได้ให้แสดงเป็นรายได้สำหรับงวดบัญชีนี้เท่านั้น ส่วนที่เหลือจะนำไปบันทึกไว้เป็นรายการรายได้รับล่วงหน้า

.

เดบิต เงินสด xx

เครดิต รายได้รับ xx (เป็นรายได้ในงบกำไรขาดทุน)

.

ณ วันสิ้นงวดซึ่งได้ให้บริการแล้วแต่ยังให้บริการไม่แล้วเสร็จทั้งหมด ดังนั้นหากยังคงบันทึกทั้งหมดเป็นรายได้จะทำให้การรับรู้รายได้ในงวดสูงเกินไป จึงต้องทำการปรับปรุงรายได้ให้แสดงรายได้ที่เกิดขึ้นจริงสำหรับในงวด แล้วนำส่งส่วนที่ยังไม่ได้ให้บริการไปไว้เป็นรายการรายได้รับล่วงหน้า

.

เดบิต รายได้รับ xx

เครดิต รายได้รับล่วงหน้า xx (เป็นหนี้สินในงวด)

.

✅ ค่าใช้จ่ายจ่ายล่วงหน้า หมายถึง ค่าใช้จ่ายที่กิจการจ่ายเงินล่วงหน้าไปแล้ว แต่ยังไม่ได้รับบริการหรือรับบริการยังไม่ครบตามจำนวนเงินที่จ่ายไป ดังนั้น ค่าใช้จ่ายที่เกิดขึ้นจึงเป็นค่าใช้จ่ายในงวดบัญชีนี้ส่วนหนึ่ง และเหลืออีกส่วนหนึ่งเป็นค่าใช้จ่ายในงวดบัญชีถัดไป จึงถือเป็นสินทรัพย์หมุนเวียน

การบันทึกจำนวนเงินที่จ่ายไปสามารถบันทึกได้ 2 วิธี คือ

.

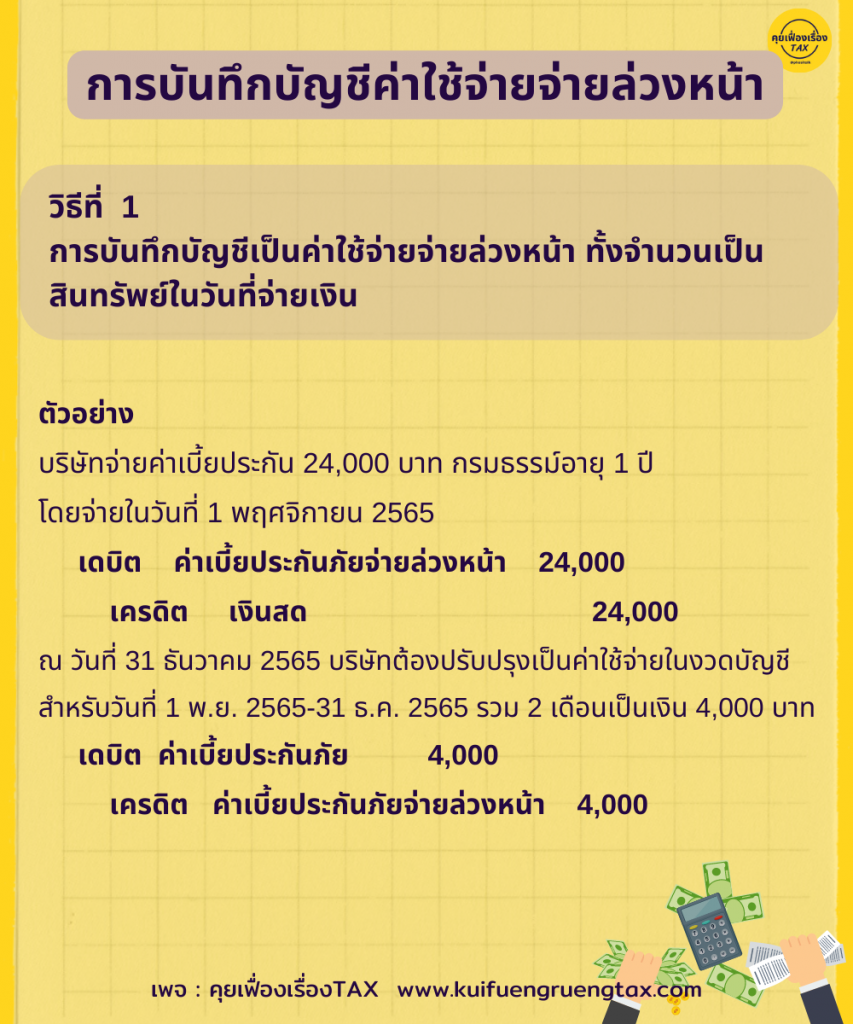

👉 1. การบันทึกบัญชีเป็นค่าใช้จ่ายจ่ายล่วงหน้า ทั้งจำนวนเป็นสินทรัพย์ในวันที่จ่ายเงิน

เดบิต ค่าใช้จ่ายจ่ายล่วงหน้า XX (รายการสินทรัพย์ในงบดุล)

เครดิต เงินสด XX

.

ณ วันสิ้นงวดซึ่งได้ใช้บริการไปแล้วบางส่วนก็จะลงบันทึกล้างค่าใช้จ่ายจ่ายล่วงหน้าในส่วนที่ได้ใช้บริการแล้วออก โดยจะบันทึกรับรู้เป็นค่าใช้จ่ายแทน

เดบิต ค่าใช้จ่าย XX (รายการค่าใช้จ่ายในงบกำไรขาดทุน)

เครดิต ค่าใช้จ่ายจ่ายล่วงหน้า XX

.

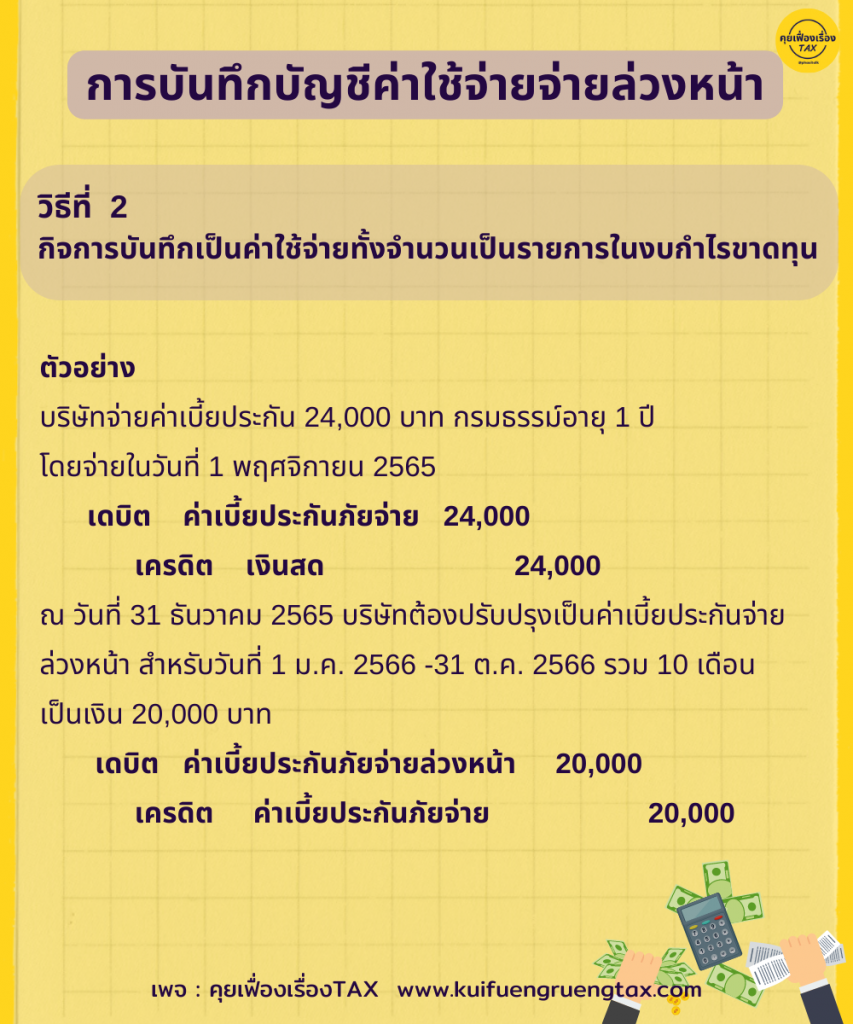

👉 2. กิจการบันทึกเป็นค่าใช้จ่ายทั้งจำนวนเป็นรายการในงบกำไรขาดทุน

เดบิต ค่าใช้จ่าย XX (รายการค่าใช้จ่ายในงบกำไรขาดทุน)

เครดิต เงินสด XX

.

ณ วันสิ้นงวดซึ่งได้ใช้บริการไปแล้วบางส่วนแต่ยังไม่ได้รับบริการไม่ครบทั้งจำนวน ดังนั้น หากบันทึกรายการทั้งหมดเป็นค่าใช้จ่ายจะทำให้การรับรู้ค่าใช้จ่ายสูงเกินไป จึงต้องทำการปรับปรุงรับรู้ค่าใช้จ่ายให้แสดงค่าใช้จ่ายที่เกิดขึ้นสำหรับงวดบัญชีนี้เท่านั้น แล้วนำส่วนที่ยังไม่ได้รับบริการไปแสดงเป็นรายการค่าใช้จ่ายจ่ายล่วงหน้า

.

เดบิต ค่าใช้จ่ายจ่ายล่วงหน้า XX (รายการสินทรัพย์ในงบดุล)

เครดิต ค่าใช้จ่าย XX

.