🧐 กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข ของสัญญาการตั้งตัวแทนเพื่อขายตามประเภทของสินค้า ตามมาตรา 78(3) แห่งประมวลรัษฎากร

อาศัยอำนาจตามความในมาตรา 78(3) แห่งประมวลรัษฎากรซึ่งแก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 30) พ.ศ.2534 อธิบดีกรมสรรพากรโดยอนุมัติรัฐมนตรีว่าการกระทรวงการคลัง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขของสัญญาการตั้งตัวแทนเพื่อขายตามประเภทของสินค้า ไว้ดังต่อไปนี้

.

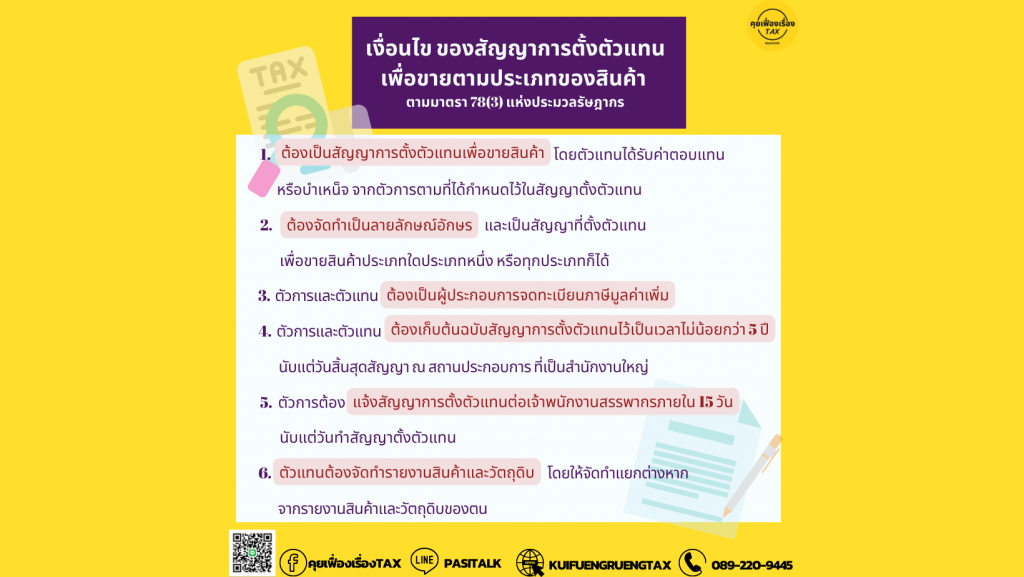

ข้อ 1 ต้องเป็นสัญญาการตั้งตัวแทนเพื่อขายสินค้าโดยตัวแทนได้รับค่าตอบแทนหรือบำเหน็จจากตัวการตามที่ได้กำหนดไว้ในสัญญาตั้งตัวแทน

ข้อ 2 สัญญาตามข้อ 1 ต้องจัดทำเป็นลายลักษณ์อักษร และเป็นสัญญาที่ตั้งตัวแทนเพื่อขายสินค้าประเภทใดประเภทหนึ่ง หรือทุกประเภทก็ได้

ข้อ 3 ตัวการและตัวแทนต้องเป็นผู้ประกอบการจดทะเบียนซึ่งต้องคำนวณเสียภาษีมูลค่าเพิ่มตามมาตรา 82/3 แห่งประมวลรัษฎากร

ข้อ 4 ตัวการและตัวแทนต้องเก็บรักษาต้นฉบับสัญญาการตั้งตัวแทนไว้ ณ สถานประกอบการที่เป็นสำนักงานใหญ่ เป็นเวลาไม่น้อยกว่าห้าปีนับแต่วันสิ้นสุดสัญญา

ข้อ 5 ตัวการต้องแจ้งสัญญาการตั้งตัวแทนต่อเจ้าพนักงานสรรพากรภายใน 15 วันนับแต่วันทำสัญญาตั้งตัวแทน ณ สำนักงานสรรพากรพื้นที่ หรือสำนักงานสรรพากรพื้นที่สาขาในเขตท้องที่ที่สถานประกอบการที่เป็นสำนักงานใหญ่ของตัวการตั้งอยู่ ( แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 145) ใช้บังคับ 11 ตุลาคม 2545 เป็นต้นไป )

ข้อ 6 ตัวแทนต้องจัดทำรายงานสินค้าและวัตถุดิบ โดยให้จัดทำแยกต่างหากจากรายงานสินค้าและวัตถุดิบของตน ตามมาตรา 87(3) แห่งประมวลรัษฎากร

ที่มา กรมสรรพากร