ใบเสร็จแยก”ค่าของ” กับ “ค่าแรง” หักภาษีอย่างไร

เคยสับสนกันมั้ยคะ เวลาได้ใบเสร็จค่าสินค้ามา 1 ใบพร้อมมีค่าแรงรวมอยู่ด้วย จะหักภาษี ณ ที่จ่ายจากยอดไหน จะหักเฉพาะค่าแรง หรือ จะหักจากยอดรวมทั้งค่าสินค้าบวกกับค่าแรง ซึ่งในการพิจารณานั้นไม่ยาก หากวิเคราะห์รายการให้ถูกประเด็น

ประเด็นสำคัญ จะต้องแยกให้ได้ก่อนว่า บิลใบนั้น ๆ เกิดจากการ “ขายสินค้า” หรือ “การจ้างทำของ” จึงจะสามารถวิเคราะห์ต่อไปได้ว่าจะหักภาษีจากยอดไหน โดยจะดูจากการปฏิบัติของคู่สัญญาต่อกัน

การขายสินค้า จะมุ่งเน้นที่การโอนกรรมสิทธิ์ในสินค้าต่อกันเป็นสำคัญ โอนกรรมสิทธิในตัวสินค้ากันเมื่อการส่งมอบสินค้านั้น เช่นผู้ขายผลิตสินค้านี้ไว้เพื่อขายเป็นปกติอยู่แล้ว เมื่อมีการส่งมอบสินค้าต่อกันคือได้โอนกรรมสิทธิ์ในสินค้านั้นแล้วถือว่าเป็นการขายสินค้ แต่ผู้ขายอาจมีการให้บริการเพิ่มเติมเช่นบริการติดตั้งให้ด้วย

กรณีนี้จะรวมถึงผู้ขายผลิตสินค้าไว้เพื่อขายอยู่แล้ว แต่ลูกค้าได้มีการจ้างให้ผลิตสินค้าตามแบบที่ลูกค้าต้องการโดยที่ผู้ขายได้ใช้วัสดุที่มีอยู่แล้วในการผลิต ไม่ต้องจัดหาวัสดุใหม่มาทำการผลิตให้ ถือว่าเป็นการขายสินค้าเช่นกัน เช่นผู้ขายตัดเสื้อผ้าขาย ลูกค้าได้มาสั่งตัดเสื้อตามแบบที่ลูกค้าต้องการ โดยใช้วัสดุคือผ้าที่ผู้ขายมีอยู่แล้ว ไม่ได้มีการไปจัดหาผ้าใหม่มาตัดให้ กรณีเช่นนี้จะถือว่าเป็นการขายสินค้าเช่นกัน (อ้างอิงข้อหารือ กค 0702/5546, กค0706/9054 )

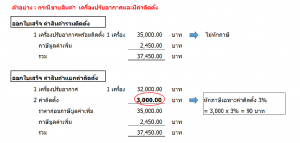

กรณีถ้าเป็นการขายสินค้า จะหักภาษีในส่วนค่าติดตั้งหรือไม่ ให้ดูที่การออกใบเสร็จ

- ออกรายการเป็น “ค่าสินค้าพร้อมติดตั้ง” ไม่หักภาษี ณ ที่จ่าย

- ออกรายการเป็น “ค่าสินค้า” และค่าติดตั้งหรือค่าแรงออกจากกัน จะหักภาษี ณ ที่จ่ายเฉพาะค่าแรงหรือค่าติดตั้งเท่านั้น

ยกตัวอย่างเช่น

บริษัทซื้อเครื่องปรับอากาศจากร้านเครื่องใช้ไฟฟ้าพร้อมทางร้านมีบริการติดตั้ง

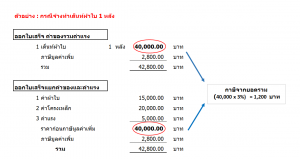

การจ้างทำของ จะมุ่งเน้นที่ความสำเร็จของงานเป็นสำคัญ เป็นการผลิตสินค้าตามคำสั่งของลูกค้า ตามแบบและขนาดตามที่ลูกค้าต้องการ เมื่องานเสร็จลูกค้าจึงจะยอมรับสินค้านั้น

กรณีนี้จะหัก ภาษี ณ ที่จ่ายจากยอด “ค่าสินค้าบวกค่าแรง” เพราะถือเป็นการจ้างทำของ

ยกตัวอย่างเช่น

บริษัทได้ว่าจ้างทำเต็นท์ผ้าใบ 1 หลัง โดยผู้รับจ้างไม่ได้มีการผลิตเต็นท์ไว้เพื่อขายเป็นปกติธุระอยู่แล้ว

เป็นอย่างไรกันบ้างคะ ไม่ยากใช่มั้ยคะ ประเด็นสำคัญต้องแยกให้ได้ก่อนว่าเป็น “สัญญาซื้อขาย” หรือ “สัญญาจ้างทำของ” หลังจากนั้นดูที่การออกใบเสร็จก็จะสามารถวิเคราะห์ต่อไปได้แล้วค่ะ