การคำนวณเบี้ยปรับและเงินเพิ่ม

📌 เบี้ยปรับ คือ เงินค่าปรับที่ผู้ต้องเสียภาษีอากรจะต้องเสียเพิ่มขึ้นจากจํานวนภาษีอากรที่ต้องชําระในกรณีที่ไม่ปฏิบัติตามที่ประมวลรัษฎากรกําหนดไว้ แยกได้เป็น 2 กรณี คือ 1 เท่าของจำนวนภาษีและ 2 เท่าของจำนวนภาษี ในที่นี้จะกล่าวถึงกรณีที่กิจการตรวจพบความผิดแล้วยื่นแบบฯ ภ.พ.30 ปรับปรุงด้วยตัวเองเท่านั้นไม่ใช่กรณีถูกเจ้าพนักงานประเมินฯ ตรวจสอบพบความผิด

• 1 เท่าของจำ นวนภาษี สำ หรับการยื่นแบบฯ ภ.พ.30 ฉบับปกติภายในกำหนดเวลา

• 2 เท่าของจำ นวนภาษี สำ หรับการยื่นแบบฯ ภ.พ.30 ฉบับปกติเกินกำหนดเวลา

.

📌 เงินเพิ่ม มีลักษณะคล้ายดอกเบี้ย (คำนวณจากการชำระภาษีล่าช้า) คิดในอัตราร้อยละ 1.5 ต่อเดือนของภาษีที่ต้องชำระและเศษของเดือนนับเป็น 1 เดือน โดยเริ่มนับเมื่อพ้นกำหนดเวลาการยื่นแบบฯ ภ.พ.30 จนถึงวันชำระภาษี ซึ่งเงินเพิ่มนั้นจะต้องไม่เกินจำนวนภาษีที่ต้องชำระ และหากไม่มีภาษีที่ต้องชำ ระก็ไม่ต้องเสียเงินเพิ่มแต่อย่างใด

.

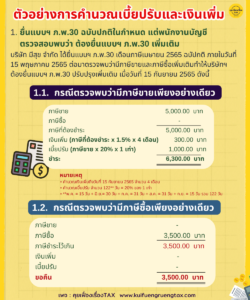

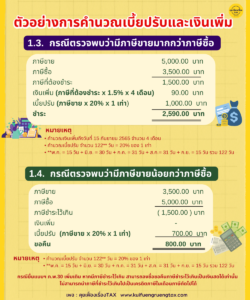

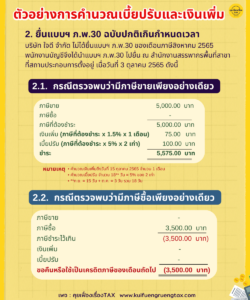

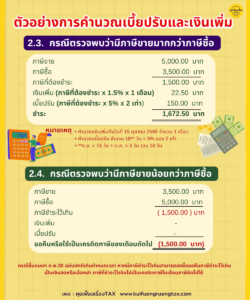

✅ ตัวอย่างการคำนวณเบี้ยปรับและเงินเพิ่ม

1. ยื่นแบบฯ ภ.พ.30 ฉบับปกติในกำหนด แต่พนักงานบัญชีตรวจสอบพบว่า ต้องยื่นแบบฯ ภ.พ.30 เพิ่มเติม

2. ยื่นแบบฯ ภ.พ.30 ฉบับปกติเกินกำหนดเวลา

.