.

.

.

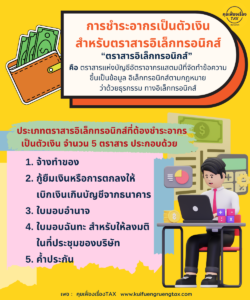

1. จ้างทำของ

2. กู้ยืมเงินหรือการตกลงให้เบิกเงินเกินบัญชีจากธนาคาร

3. ใบมอบอำนาจ

4. ใบมอบฉันทะ สำหรับให้ลงมติ ในที่ประชุมของบริษัท

5. ค้ำประกัน

.

การยื่นขอเสียอากรเป็นตัวเงินสำหรับตราสารอิเล็กทรอนิกส์

ขั้นตอนการขอเสียอากร

1. เข้าสู่ระบบ

2. กรอก/นำส่งข้อมูล

ผู้มีหน้าที่เสียอากรเป็นตัวเงินต้องใช้แบบขอเสียอากรแสตมป์เป็นตัวเงินสำหรับตราสารอิเล็กทรอนิกส์ (อ.ส.9) ผ่านระบบเครือข่ายอินเทอร์เน็ต พร้อมทั้งชำระเงินค่าอากรโดยวิธีโอนเงินเข้าบัญชีเงินฝากธนาคารของกรมสรรพากร ผ่านระบบอิเล็กทรอนิกส์ (Electronic Payment) ก่อนกระทำตราสารหรือภายใน 15 วัน นับแต่วันถัดจากวันกระทำตราสาร