การบันทึกรายได้ ปัญหาที่ต้องระวัง

.

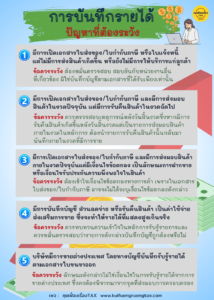

ข้อควรระวัง : นักบัญชีต้องหมั่นตรวจสอบ สอบยันกับหน่วยงานอื่นที่เกี่ยวข้อง มิใช่บันทึกบัญชีตามเอกสารที่ได้รับเพียงเท่านั้น

.

ข้อควรระวัง : นักบัญชีควรตรวจสอบเหตุการณ์หลังวันสิ้นงวด ซึ่งหากมีการรับคืนสินค้าเกิดขึ้นหลังวันสิ้นงวด แต่เป็นรายการส่งมอบสินค้าภายในงวด ในหลักการ ต้องนำรายการรับคืนสินค้านั้นกลับมาบันทึกภายในงวดที่มีการขาย

.

ข้อควรระวัง : นักบัญชีพึงต้องเข้าใจเงื่อนไขข้อตกลงทางการค้า ซึ่งต้องสอบถามหน่วยงานอื่นที่เกี่ยวข้อง เพราะในเอกสารใบส่งของ/ใบกำกับภาษี อาจจะไม่ได้ระบุเงื่อนไขข้อตกลงดังกล่าว

.

ข้อควรระวัง : นักบัญชีควรต้องทบทวนความเข้าใจในหลักการรับรู้รายการ และควรหมั่นตรวจสอบว่า รายการดังกล่าวบันทึกบัญชีถูกต้องหรือไม่

.

ข้อควรระวัง : นักบัญชีพึงต้องระวัง ซึ่งลักษณะดังกล่าวไม่ใช่เงื่อนไขในการรับรู้รายได้จากการขายต่างประเทศ ซึ่งคงต้องพิจารณาจากจุดที่ส่งมอบการครอบครอง

ที่มา ธรรมนิติ