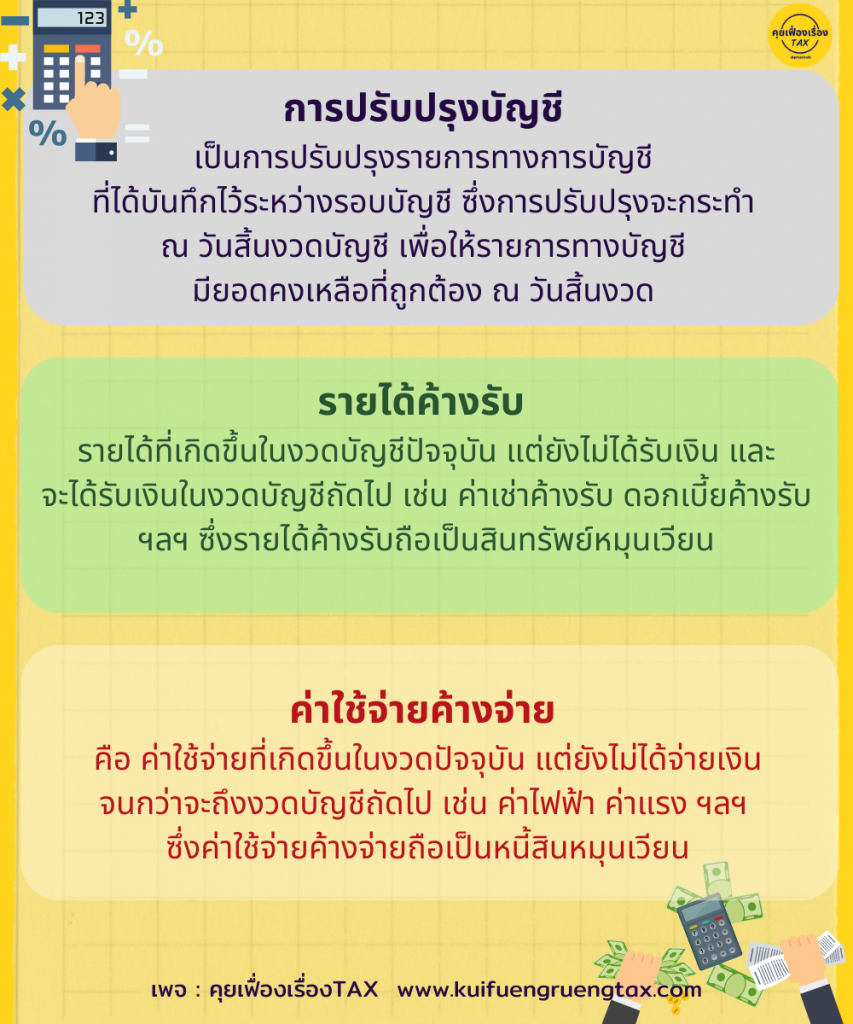

📌 การปรับปรุงบัญชี (Adjusting Entries) หมายถึง รายการที่กิจการต้องบันทึกบัญชีในวันสิ้นงวดบัญชี เพื่อให้ได้งบการเงินที่ถูกต้องตามหลักการบันทึกบัญชีที่รับรองทั่วไป ซึ่งจะทำให้บัญชีสินทรัพย์ หนี้สิน รายได้ และค่าใช้จ่าย มียอดที่ถูกต้องตามความเป็นจริง โดยจะทำการบันทึกรายการปรับปรุงบัญชีในสมุดรายวันทั่วไปก่อนกิจการจะปิดบัญชี และก่อนจัดทำงบการเงิน

.

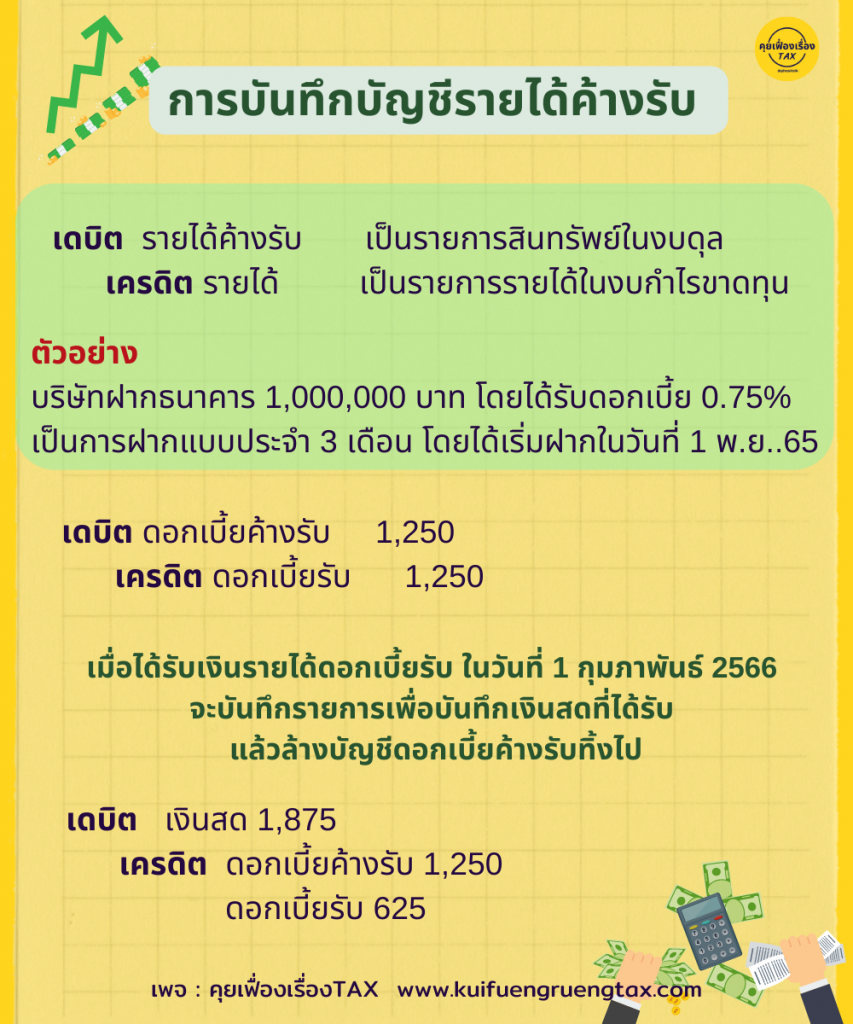

✅ รายได้ค้างรับ หมายถึง รายได้ที่เกิดขึ้นแล้วในงวดบัญชีปัจจุบัน แต่ยังไม่ได้รับชำระเงินและยังไม่ได้บันทึกบัญชีรายได้ที่เกิดขึ้นจากการดำเนินงานปกติของกิจการจะถือเป็นลูกหนี้การค้าแต่ถ้าเป็นรายอื่นๆ จะถือเป็นรายได้ที่ที่กิจการยังไม่ได้รับชำระ ถือเป็นรายได้ค้างรับซึ่งจะเป็นสินทรัพย์หมุนเวียนของกิจการ ดังนั้น ณ วันสิ้นงวดบัญชีต้องทำการบันทึกบัญชีรับรู้รายได้แม้ว่ากิจการจะยังไม่ได้รับเงิน

👇

รายได้ค้างรับ เป็นรายการ สินทรัพย์แสดงไว้ในงบแสดงฐานะการเงิน

รายได้ เป็นรายการ รายได้แสดงไว้ในงบกำไรขาดทุนเบ็ดเสร็จ

.

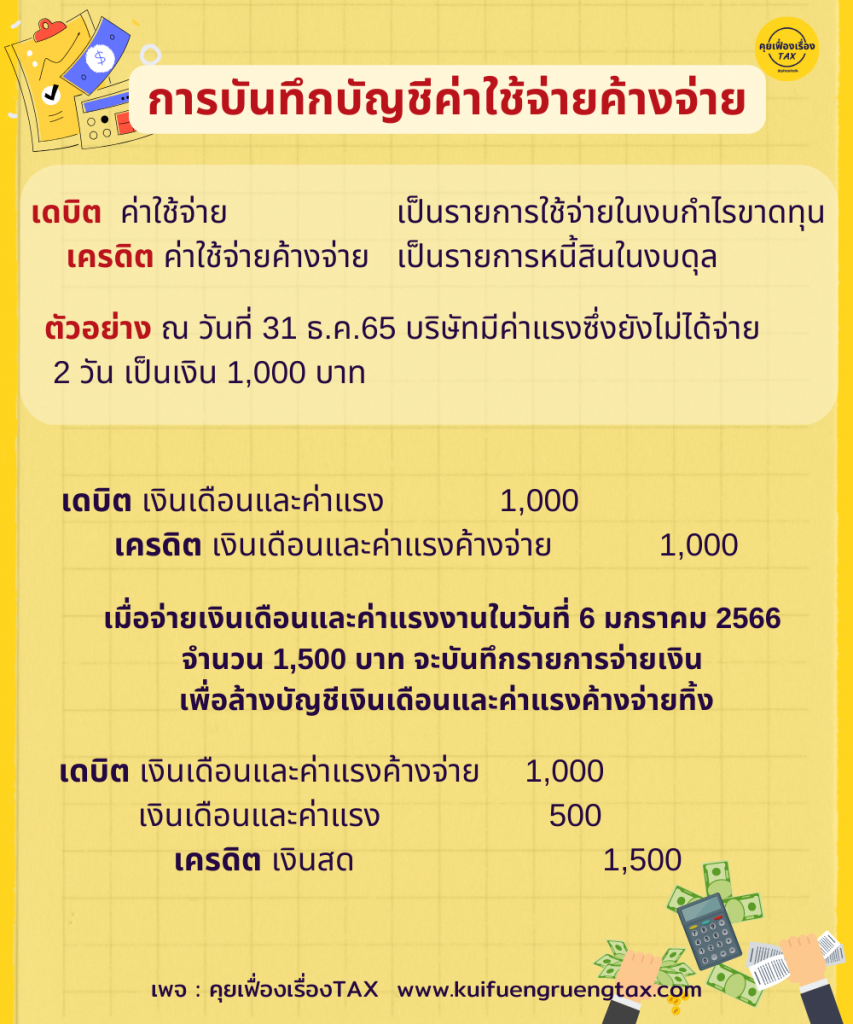

✅ ค่าใช้จ่ายค้างจ่าย หมายถึง ค่าใช้จ่ายที่เกิดขึ้นแล้วในงวดปัจจุบันของกิจการ แต่ยังไม่จ่ายเงิน ณ วันสิ้นงวดบัญชี กิจการจึงต้องรับรู้ค่าใช้จ่าย ตัวอย่าง ค่าโฆษณาการจ่าย ดอกเบี้ยค้างจ่ายค่าเช่าค้างจ่ายเป็นต้น

👇

ค่าใช้จ่ายเป็นรายการค่าใช้จ่ายแสดงในงบกำไรขาดทุน

ค่าใช้จ่ายค้างจ่ายเป็นรายการหนี้สินแสดงในงบแสดงฐานะการเงิน