📌 สรุปขั้นตอนการทำลายเอกสารทางบัญชีที่เก็บรักษามาเกิน 10 ปี และพ้นระยะการใช้งาน ประยุกต์จากระเบียบสำนักนายกรัฐมนตรี ว่าด้วยงานสารบรรณ พ.ศ. 2526 ข้อ 66 – 70 ดังนี้

.

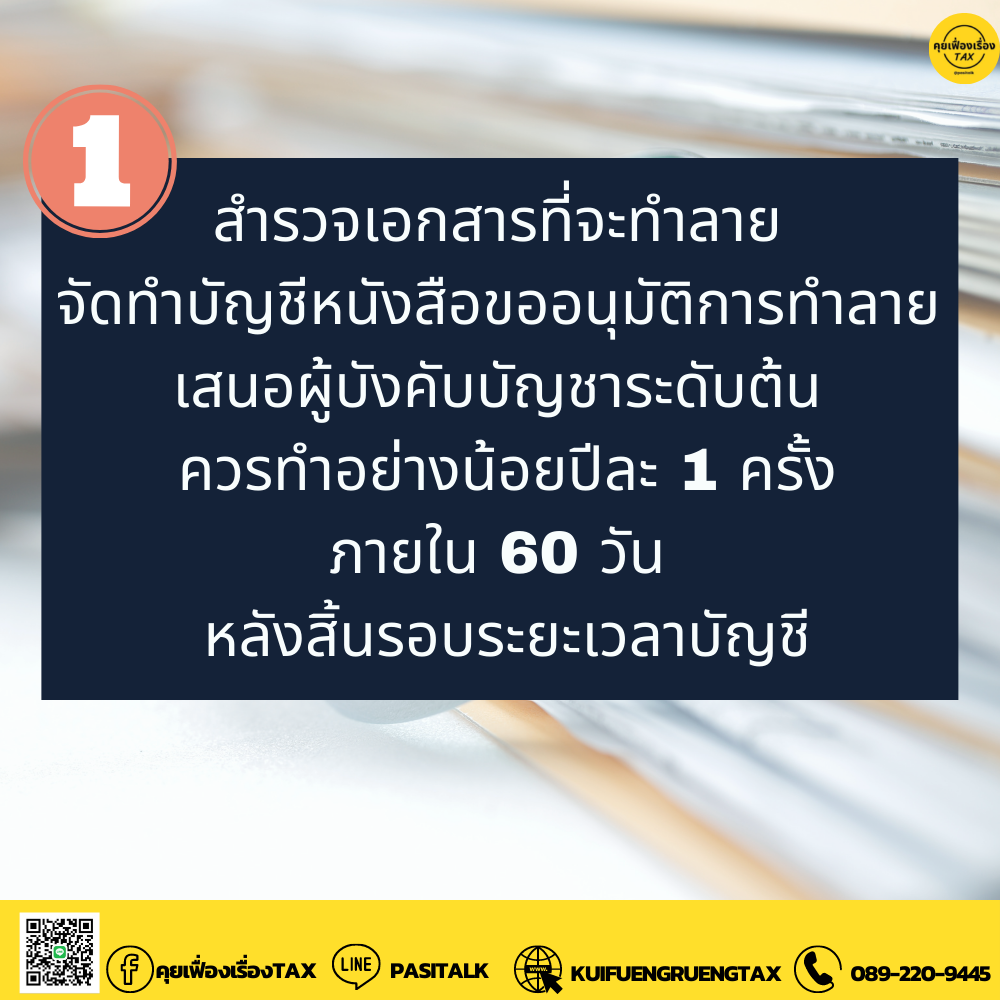

🗂 1. การสํารวจเอกสารที่จะทำลาย ให้เจ้าหน้าที่ผู้รับผิดชอบในการเก็บเอกสาร สํารวจเอกสาร หากเห็นว่ามีเอกสารใดควรทำลายได้ ให้จัดทำบัญชีหนังสือขอทำลาย เสนอผู้บังคับบัญชาระดับต้น

การสํารวจเอกสารเพื่อจะทำลายนี้ ควรทำอย่างน้อยปีละ 1 ครั้ง ภายใน 60 วัน หลังวันสิ้นรอบระยะเวลาบัญชี

.

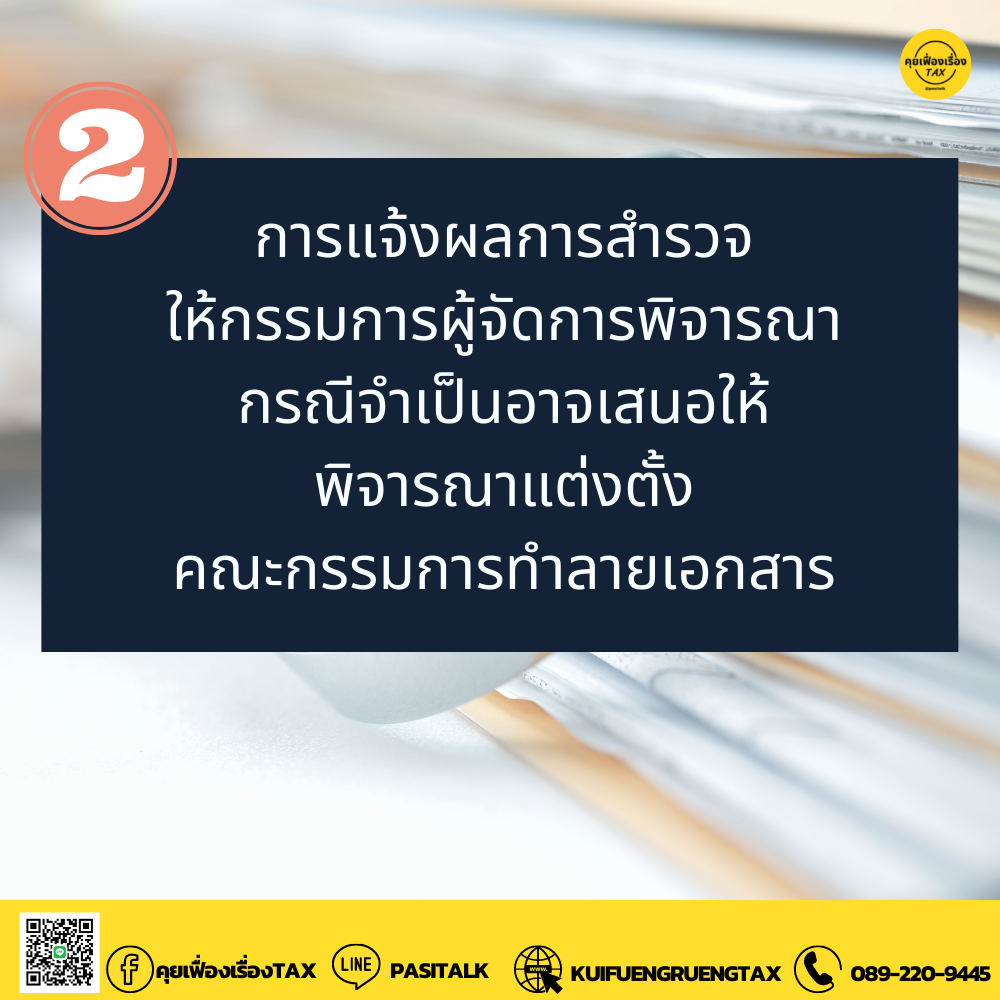

🗂 2. การแจ้งผลการสำรวจให้กรรมการผู้จัดการพิจารณา

หากผู้บังคับบัญชาระดับต้นเห็นว่าบัญชีหนังสือขอทำลายนี้สมควรทำลายได้ ให้ทำาหนังสือแจ้งกรรมการผู้จัดการ กรณีจำเป็นอาจเสนอให้พิจารณาแต่งตั้งคณะกรรมการทำลายเอกสาร

.

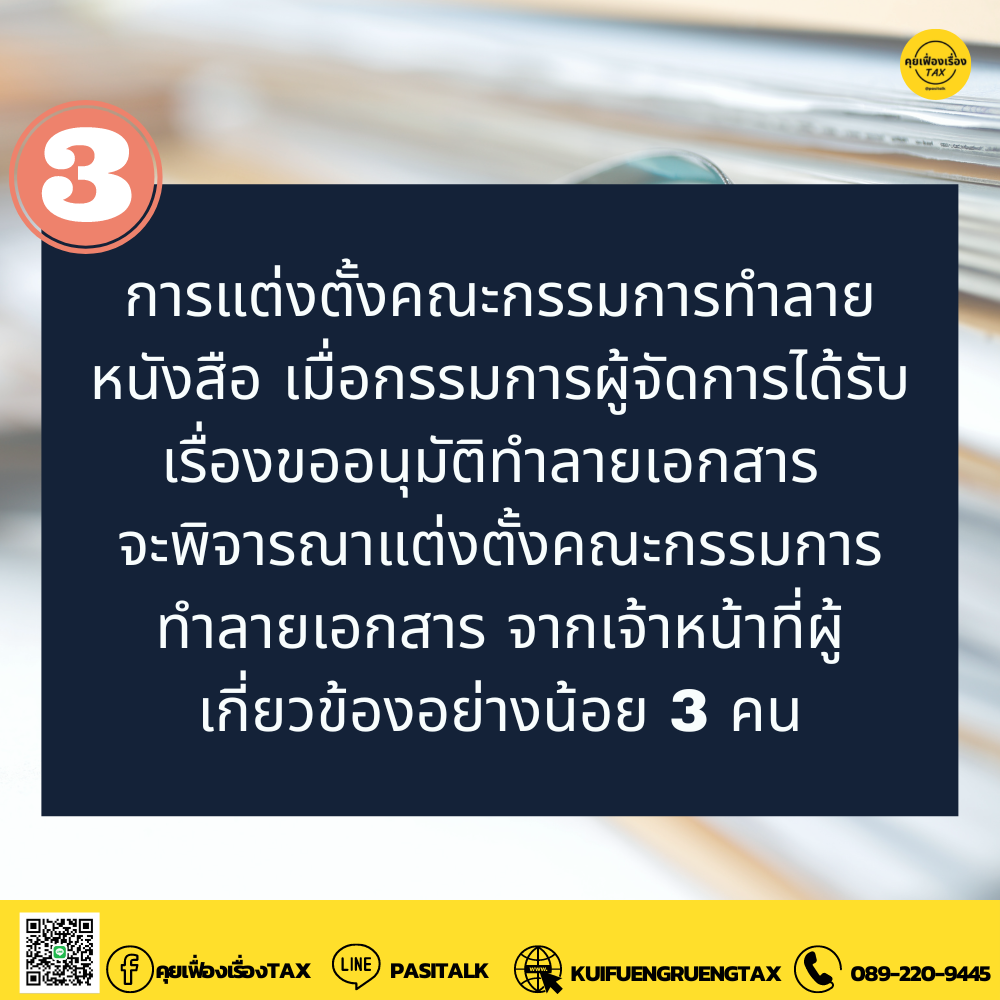

🗂 3. การแต่งตั้งคณะกรรมการทำลายหนังสือ เมื่อกรรมการผู้จัดการได้รับเรื่องขออนุมัติทำลายเอกสาร จะพิจารณาแต่งตั้งคณะกรรมการทำลายเอกสาร จากเจ้าหน้าที่ผู้เกี่ยวข้องอย่างน้อย 3 คน

.

🗂 4. การตรวจสอบเอกสารขอทำลาย คณะกรรมการทำลายเอกสารที่ได้รับการแต่งตั้ง จะดำเนินการพิจารณาเอกสารที่ขอทำลายตามบัญชีขอทำลายมานั้น ว่าเอกสารใดควรทำลาย เอกสารใดควรสงวนไว้ชั่วคราว หรือสงวนไว้ตลอดไป แล้วทำบันทึกเสนอกรรมการผู้จัดการ รายงานการพิจารณาพร้อมทั้งบันทึกความขัดแย้งของคณะกรรมการ (ถ้ามี) เพื่อพิจารณาสั่งการ

.

🗂 5. เมื่อกรรมการผู้จัดการได้รับบันทึกของคณะกรรมการทำลายเอกสารแล้ว ได้พิจารณาผลการพิจารณาของคณะกรรมการทำลายเอกสารแล้ว หากเห็นชอบด้วยว่าควรทำลาย ก็อนุมัติให้ทำลายตามวิธีการที่คณะกรรมการทำลายเอกสารเสนอ เอกสารใดที่เห็นว่ายังไม่ควรทำลายจะสั่งการไปยังส่วนงานที่ขออนุมัติทำลายให้จัดเก็บไว้ก่อน

.

🗂 6. การทำลายและการรายงาน การทำลายเอกสารทำได้โดยวิธีเผา หรือย่อย และขายเป็นเศษกระดาษ แล้วรายงานผลการทำลายเอกสารให้กรรมการผู้จัดการ เพื่อเก็บไว้เป็นหลักฐานต่อไป

อนึ่ง ข้อความข้างต้นเป็นการอนุโลมแนวทางปฏิบัติของทางราขการมาประยุกต์ใช้ หาใช่เป็นกฎหมายที่ต้องปฏิบัติตามแต่ประการใด หากจะนำไปปฏิบัติ ควรปรับให้เหมาะสมกับสภาพการดำเนินกิจการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น แต่ละกิจการ และไม่พึงใช้อ้างอิง แต่ให้อ้างอิงระเบียบสำนักนายกรัฐมนตรี ว่าด้วยงานสารบรรณ พ.ศ. 2526 ข้อ 66 – 70

.

ที่มา อาจารย์สุเทพ พงษ์พิทักษ์