.

.

.

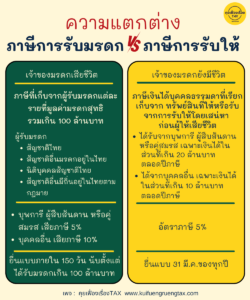

หมายเหตุ การโอนกรรมสิทธิ์อสังหาริมทรัพย์กรณีอื่น เช่น บิดาและหรือมารดาโอนกรรมสิทธิ์ให้แก่บุตรบุญธรรมโดยไม่มีค่าตอบแทน หรือบุตรชอบด้วยกฎหมาย หรือบุตรบุญธรรมโอนกรรมสิทธิ์ให้แก่บิดามารดา หรือการโอนกรรมสิทธิ์ในอสังหาริมทรัพย์กรณีอื่นนั้น ยังคงเรียกเก็บเงินได้บุคคลธรรมดาตามเกณฑ์เดิม ถือว่าผู้โอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์เป็น “ ผู้ขาย” ต้องมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย และนำส่งเจ้าพนักงานในขณะที่มีการจดทะเบียนสิทธิหรือนิติกรรมตามกฎหมาย

.

ที่มา กรมสรรพากร , fb.เด็กการเงิน