📌ความแตกต่างระหว่างใบกำกับภาษีกับใบเสร็จรับเงิน

.

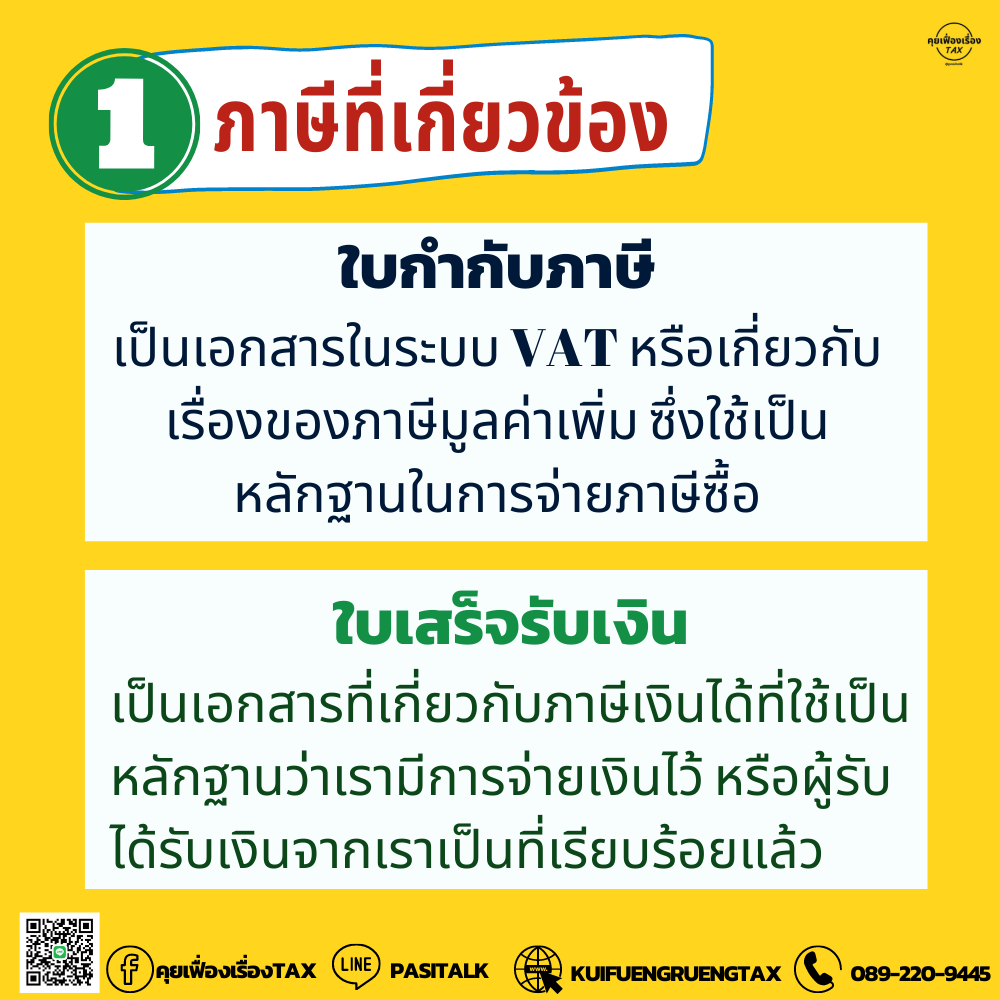

📋 ใบกำกับภาษี (Tax Invoice) เป็นเอกสารสำคัญที่ผู้ประกอบการที่ทำการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) เพื่อเป็นการยืนยันว่าเก็บภาษีมูลค่าเพิ่มจากลูกค้ามาแล้ว โดยจะต้องออกให้กับลูกค้าที่มาซื้อสินค้าและบริการทุกครั้งที่ทำการขายสินค้าหรือบริการ

.

👉- ธุรกิจค้าขาย ผู้ประกอบการจะต้องออกใบกำกับภาษีให้กับลูกค้าทันที ที่มีการส่งมอบสินค้า แม้ว่าลูกค้าหรือผู้ซื้อสินค้ายังไม่ชำระค่าสินค้าก็ตาม

👉 – ธุรกิจให้บริการ ผู้ประกอบการจะสามารถออกใบกำกับภาษีได้ก็ต่อเมื่อ ลูกค้าหรือผู้มาใช้บริการนั้นทำการชำระค่าบริการ

.

🧐 สิ่งสำคัญ คือ ผู้ประกอบการจะต้องออกใบกำกับภาษี 2 ฉบับ คือ ต้นฉบับ ที่ผู้ประกอบการจะต้องออกให้แก่ผู้ซื้อสินค้าหรือบริการ และสำเนา ที่ผู้ประกอบการจะต้องเก็บไว้ใช้เป็นหลักฐานสำหรับ การยื่นภาษีมูลค่าเพิ่มรายเดือน (ภ.พ.30) โดยที่ผู้ประกอบการจะต้องเก็บเอกสารไว้เป็นเวลาไม่น้อยกว่า 5 ปี

.

🧐 ใบเสร็จรับเงิน (Receipt) คือ ใบเสร็จรับเงิน (หรือที่ตามกฎหมายเรียกว่า ใบรับ) เป็นเอกสารที่ผู้ประกอบการจะต้องออกให้ลูกค้าที่ซื้อสินค้าหรือบริการทันที ที่มีการรับเงิน เพื่อเป็นการยืนยันว่า ผู้ประกอบการได้รับเงิน หรือลูกค้าได้ทำการชำระเงินเรียบร้อยแล้ว ซึ่งใบเสร็จรับเงินจะต้องระบุรายการสินค้าหรือบริการ พร้อมทั้งราคาที่ทำการซื้อขายและราคาที่ตกลงชำระไว้ด้วย

.

📌 ข้อแตกต่างระหว่างใบกำกับภาษี กับ ใบเสร็จรับเงิน

👉 1.ภาษีที่เกี่ยวข้อง

– ใบกำกับภาษีเป็นเอกสารในระบบ VAT หรือเกี่ยวกับเรื่องของภาษีมูลค่าเพิ่ม ซึ่งใช้เป็นหลักฐานในการจ่ายภาษีซื้อ

– ใบเสร็จรับเงิน เป็นเอกสารที่เกี่ยวกับภาษีเงินได้ที่ใช้เป็นหลักฐานว่าเรามีการจ่ายเงินไว้ หรือผู้รับได้รับเงินจากเราเป็นที่เรียบร้อยแล้ว

.

👉 2.ผู้ที่มีสิทธิออกเอกสาร

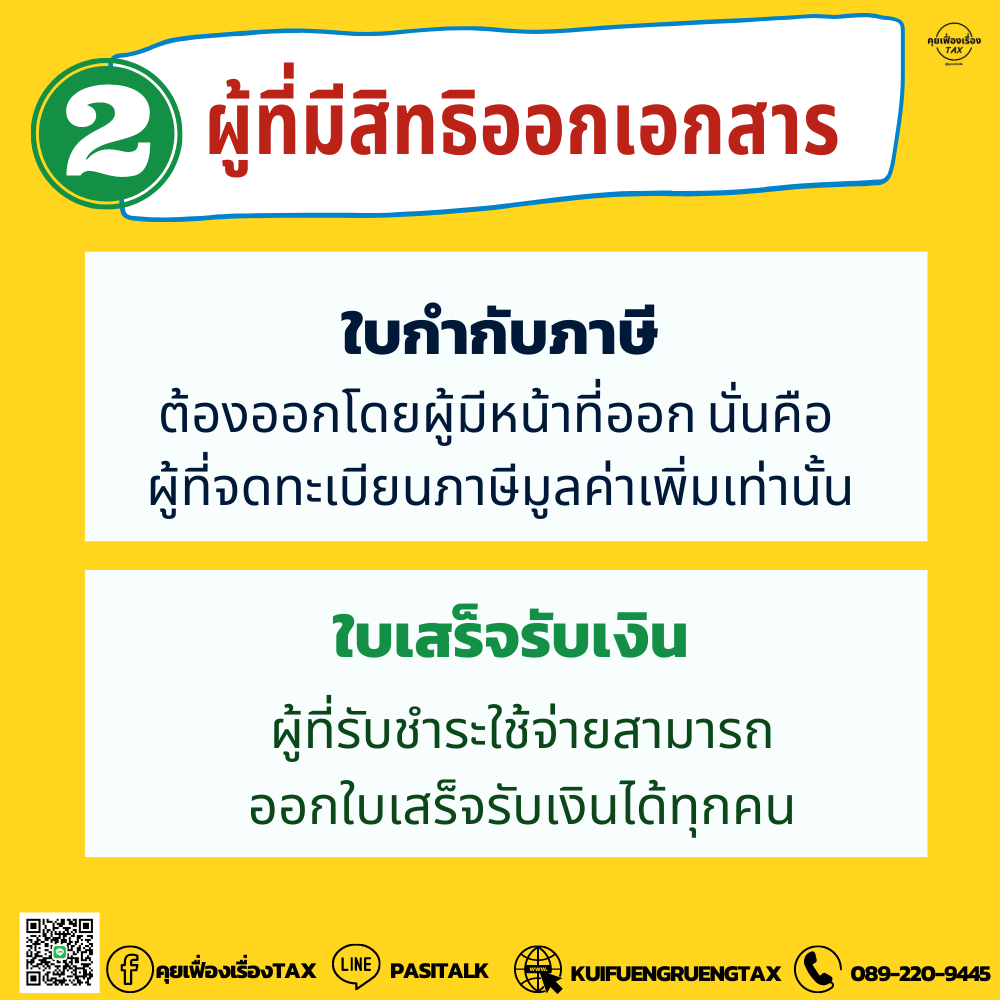

– ใบกำกับภาษีต้องออกโดยผู้มีหน้าที่ออก นั่นคือ ผู้ที่จดทะเบียนภาษีมูลค่าเพิ่มเท่านั้น

– ใบเสร็จรับเงิน ผู้ที่รับชำระใช้จ่ายาสามารถออกใบเสร็จรับเงินได้ทุกคน

.

👉 3.การใช้เป็นหลักฐาน

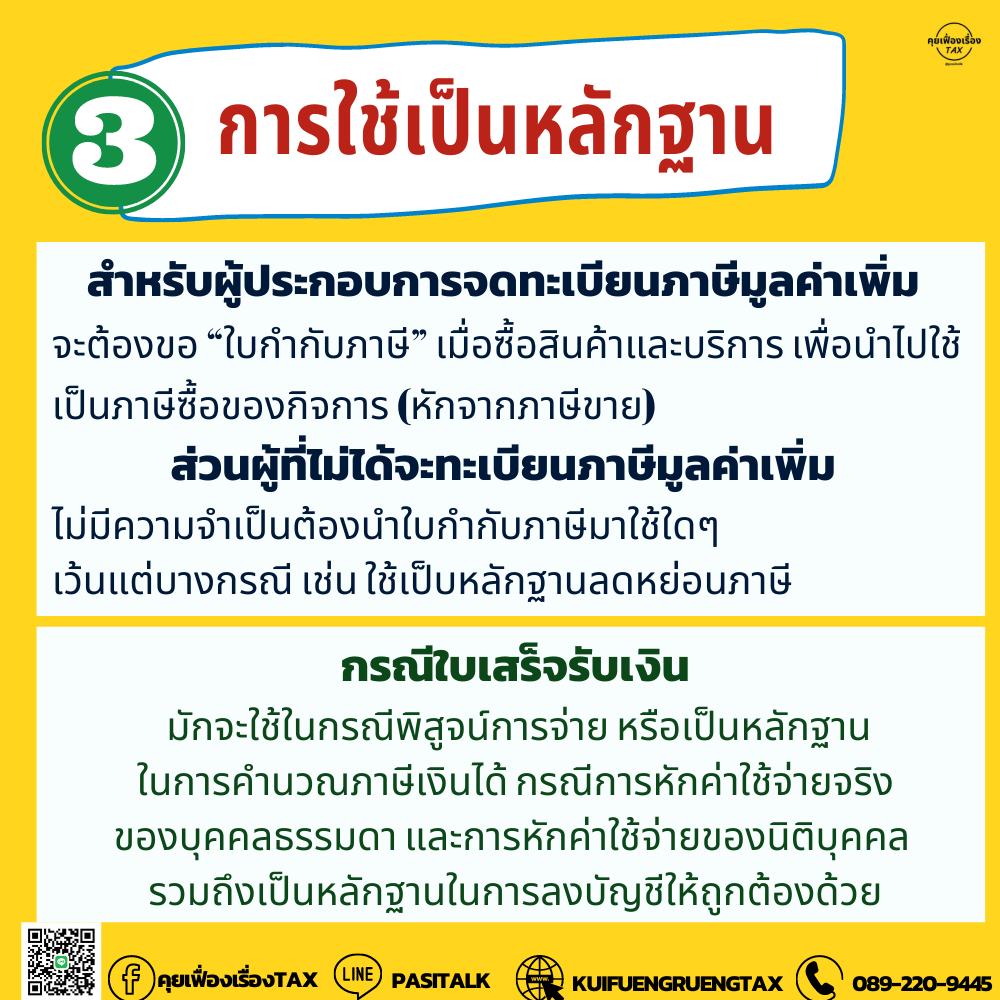

– สำหรับผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม จะต้องขอ “ใบกำกับภาษี” เมื่อซื้อสินค้าและบริการ เพื่อนำไปใช้เป็นภาษีซื้อของกิจการ (หักจากภาษีขาย)

– ส่วนผู้ที่ไม่ได้จะทะเบียนภาษีมูลค่าเพิ่ม ไม่มีความจำเป็นต้องนำใบกำกับภาษีมาใช้ใดๆ (เว้นแต่บางกรณี เช่น ใช้เป็บหลักฐานลดหย่อนภาษี)

แต่ในกรณีของใบเสร็จรับเงิน มักจะใช้ในกรณีพิสูจน์การจ่าย หรือเป็นหลักฐานในการคำนวณภาษีเงินได้ กรณีการหักค่าใช้จ่ายจริงของบุคคลธรรมดา และการหักค่าใช้จ่ายของนิติบุคคล รวมถึงเป็นหลักฐานในการลงบัญชีให้ถูกต้องด้วย

.

👉 4.การเก็บเอกสารหลักฐาน

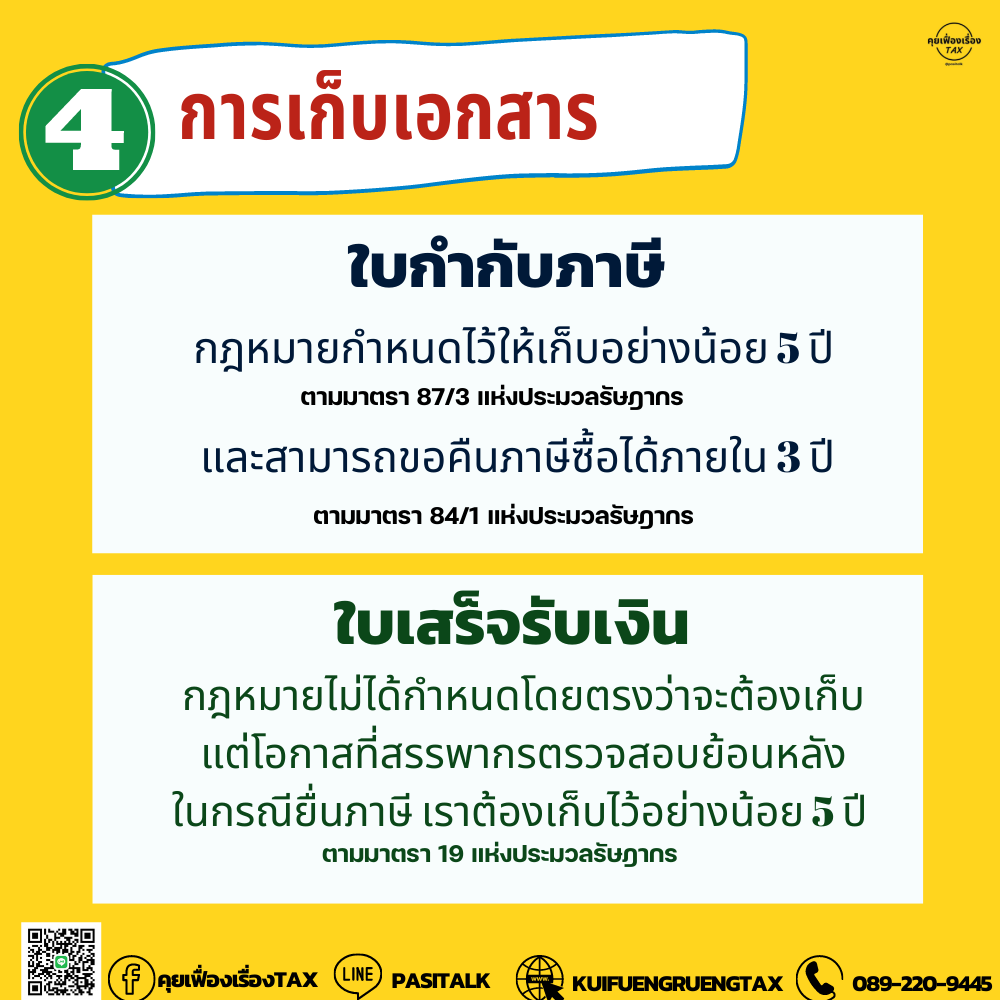

– ใบกำกับภาษี กฎหมายกำหนดไว้ให้เก็บอย่างน้อย 5 ปี ตามมาตรา 87/3 แห่งประมวลรัษฎากร และสามารถขอคืนภาษีซื้อได้ภายใน 3 ปี ตามมาตรา 84/1 แห่งประมวลรัษฎากร

– ใบเสร็จรับเงิน กฎหมายไม่ได้กำหนดโดยตรงว่าจะต้องเก็บแต่โอกาสที่สรรพากรตรวจสอบย้อนหลังในกรณียื่นภาษี เราต้องเก็บไว้อย่างน้อย 5 ปี ตามมาตรา 19 แห่งประมวลรัษฎากร

.

🧐 สำหรับกรณีมีแค่ใบเสร็จรับเงิน ใช้เป็นหลักฐานลดหย่อนภาษีหรือไม่ ขึ้นอยู่กับว่าใบเสร็จที่ได้รับจากร้านค้า หรือร้านที่เราซื้อสินค้านั้นๆ ออกใบเสร็จรับเงินให้แบบไหน เพราะใบเสร็จที่สามารถใช้ลดหย่อนภาษีได้จะต้องประกอบไปด้วยรายละเอียดดังต่อไปนี้

1. เลขประจำตัวภาษีอากรของผู้ขาย

2. ขื่อ ชื่อร้านค้า แบรนด์ของผู้ขาย

3. เลขลำดับของเล่ม และใบเสร็จรับเงิน

4. วันเดือนปี ที่ออกใบเสร็จรับเงิน

5. ชื่อ นามสกุล และเลขประจำตัวผู้เสียภาษีของผู้ซื้อ

6. ชนิด ชื่อ จำนวน ราคาสินค้า และจำนวนเงิน

.

ถึงแม้ว่าเอกสารใบเสร็จรับเงินที่ระบุมาข้างต้นจะครบถ้วนก็ตาม ก็ไม่สามารถจะใช้เป็นหลักฐานในการลดหย่อนภาษีได้ในทุกกรณี เพราะสิทธิลดหย่อนภาษีบางประเภทนั้น ทางกรมสรรพากรระบุเอกสารที่สามารถใช้เป็นหลักฐานในการลดหย่อนภาษีไว้อย่างชัดเจน เช่น การซื้อประกันชีวิตลดหย่อนภาษี ที่ต้องใช้หนังสือรับรองการชำระเบี้ยประกันภัยจากบริษัทประกันเพื่อใช้เป็นหลักฐานในการลดหย่อนภาษีด้วย เป็นต้น

.