🛻 ค่าขนส่งกับภาระภาษี

.

👉 “ภาษีมูลค่าเพิ่ม (VAT)” ซึ่งธุรกิจขนส่งเป็นธุรกิจที่ได้รับยกเว้น VAT และไม่มีสิทธิ์จด VAT แม้ว่าจะต้องการจด VAT ก็ตาม แต่ในบางกรณีถ้าหากมีบริการหรือขายสินค้าร่วมด้วย จะไม่ได้รับยกเว้นภาษีมูลค่าเพิ่ม โดยแบ่งได้เป็น 2 แบบ คือ

.

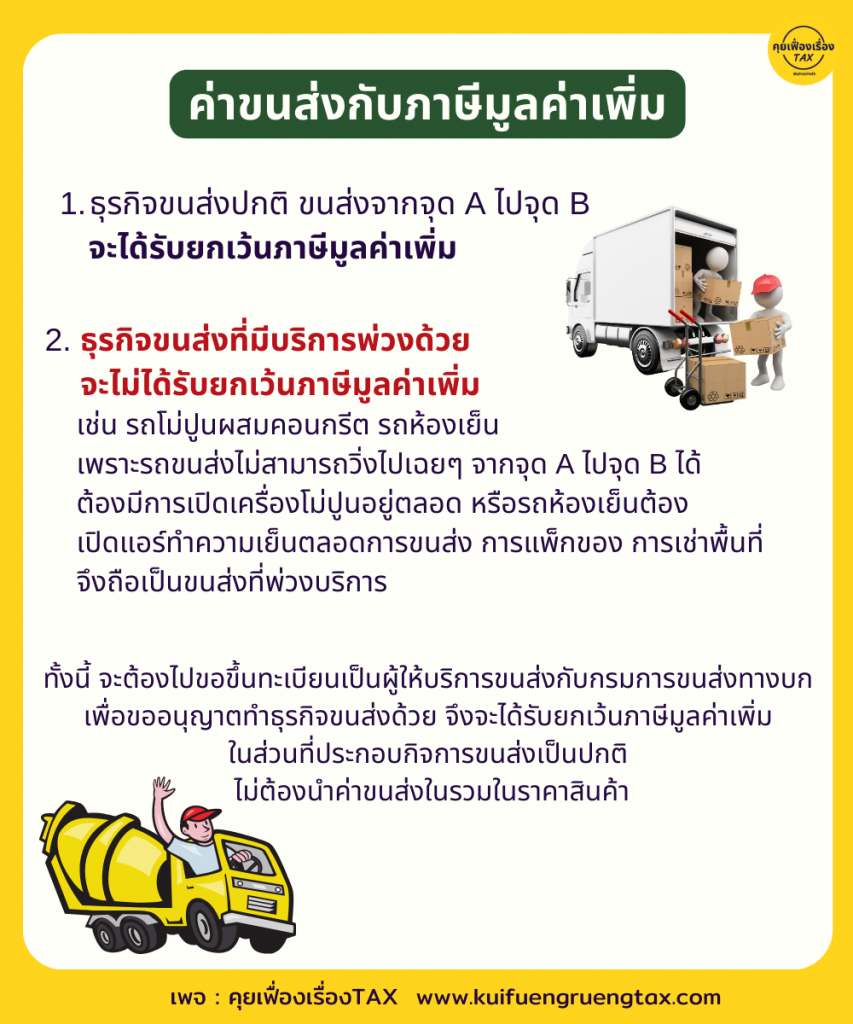

1.ธุรกิจขนส่งปกติ ขนส่งจากจุด A ไปจุด B จะได้รับยกเว้นภาษีมูลค่าเพิ่ม

2.ธุรกิจขนส่งที่มีบริการพ่วงด้วย จะไม่ได้รับยกเว้นภาษีมูลค่าเพิ่ม เช่น รถโม่ปูนผสมคอนกรีต รถห้องเย็น เพราะรถขนส่งไม่สามารถวิ่งไปเฉยๆ จากจุด A ไปจุด B ได้ ต้องมีการเปิดเครื่องโม่ปูนอยู่ตลอด หรือรถห้องเย็นต้องเปิดแอร์ทำความเย็นตลอดการขนส่ง การแพ็กของ การเช่าพื้นที่ จึงถือเป็นขนส่งที่พ่วงบริการ

หรือในกรณีที่มีการขายสินค้าเข้าไปด้วย ในส่วนของขนส่งจะได้ยกเว้น VAT แต่ในส่วนของบริการหรือขายสินค้าพ่วงด้วย ถ้ามีรายได้ในส่วนนี้เกิน 1.8 ล้านบาท เจ้าของธุรกิจขนส่งมีหน้าที่ต้องไปขอจดทะเบียน VAT ด้วย

.

ทั้งนี้ ธุรกิจขนส่งที่มีบริการพ่วงด้วย ตามกฎหมายบังคับให้ผู้มีรายได้จากการประกอบธุรกิจในส่วนของบริการและการขายเกินกว่า 1.8 ล้านบาทต่อปี ต้องจดทะเบียนภาษีมูลค่าเพิ่ม โดยให้ยื่นจดไม่เกิน 30 วัน นับจากวันที่มีรายได้เกิน 1.8 ล้านบาท และนำส่งให้กรมสรรพากรทุกๆ เดือน นับตั้งแต่วันที่ยื่นจดทะเบียนภาษีมูลค่าเพิ่มเป็นต้นไป

และที่สำคัญจะต้องไปขอขึ้นทะเบียนเป็นผู้ให้บริการขนส่งกับกรมการขนส่งทางบก เพื่อขออนุญาตทำธุรกิจขนส่งด้วย จึงจะได้รับยกเว้นภาษีมูลค่าเพิ่มในส่วนที่ประกอบกิจการขนส่งเป็นปกติ ไม่ต้องนำค่าขนส่งในรวมในราคาสินค้า

.

👉 “ภาษีหัก ณ ที่จ่าย” เป็นภาษีสำหรับธุรกิจขนส่งที่จดทะเบียนบริษัทเป็นนิติบุคคล โดยผู้ว่าจ้างงานหรือกิจการที่เป็นผู้จ่ายเงิน จะต้องเป็นคนหักภาษี ณ ที่จ่ายไว้ส่วนหนึ่งก่อนจ่ายเงินให้กับผู้รับจ้าง พร้อมออกหนังสือรับรองหัก ณ ที่จ่าย (50 ทวิ) ตามอัตราที่กฎหมายกำหนด

โดยหักภาษี ณ ที่จ่าย แตกต่างกันตามประเภทเงินที่จ่าย ดังนี้

.

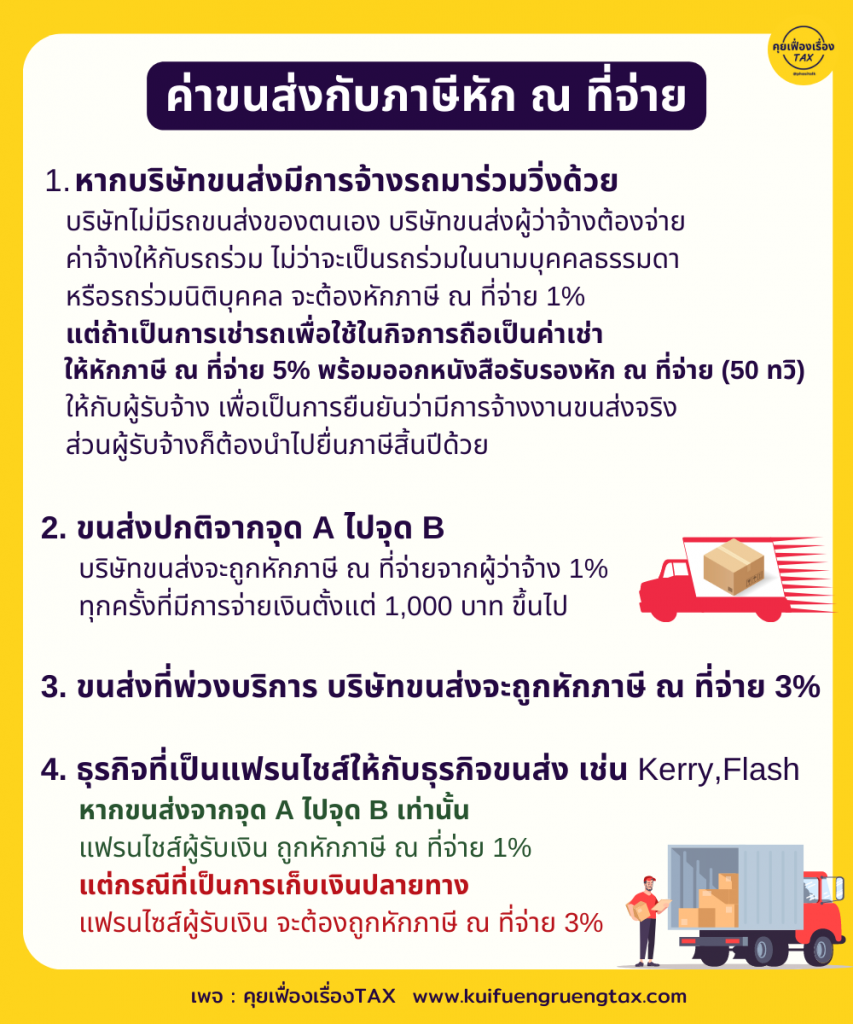

– หากบริษัทขนส่งมีการจ้างรถมาร่วมวิ่งด้วย บริษัทไม่มีรถขนส่งของตนเอง บริษัทขนส่งผู้ว่าจ้างต้องจ่ายค่าจ้างให้กับรถร่วม ไม่ว่าจะเป็นรถร่วมในนามบุคคลธรรมดาหรือรถร่วมนิติบุคคล จะต้องหักภาษี ณ ที่จ่าย 1% แต่ถ้าเป็นการเช่ารถเพื่อใช้ในกิจการถือเป็นค่าเช่าให้หักภาษี ณ ที่จ่าย 5% พร้อมออกหนังสือรับรองหัก ณ ที่จ่าย (50 ทวิ) ให้กับผู้รับจ้าง เพื่อเป็นการยืนยันว่ามีการจ้างงานขนส่งจริง ส่วนผู้รับจ้างก็ต้องนำไปยื่นภาษีสิ้นปีด้วย

.

– ขนส่งปกติจากจุด A ไปจุด B บริษัทขนส่งจะถูกหักภาษี ณ ที่จ่ายจากผู้ว่าจ้าง 1% ทุกครั้งที่มีการจ่ายเงินตั้งแต่ 1,000 บาท ขึ้นไป

.

– ขนส่งที่พ่วงบริการ บริษัทขนส่งจะถูกหักภาษี ณ ที่จ่าย 3%

.

– ธุรกิจที่เป็นแฟรนไชส์ให้กับธุรกิจขนส่ง เช่น Kerry , J&T , Flash หากขนส่งจากจุด A ไปจุด B เท่านั้น แฟรนไชส์ผู้รับเงินถูกหักภาษี ณ ที่จ่าย 1% แต่กรณีที่เป็นการเก็บเงินปลายทาง แฟรนไชส์ผู้รับเงินจะต้องถูกหักภาษี ณ ที่จ่าย 3%