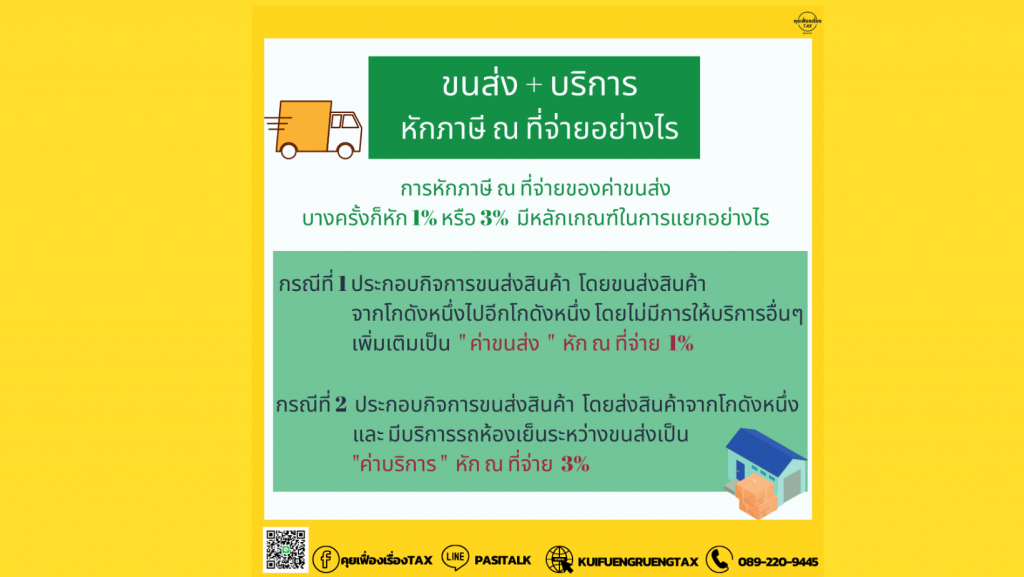

👉 ค่าขนส่ง + ค่าบริการ หักภาษี ณ ที่จ่ายอย่างไร

.

👉 การหักภาษี ณ ที่จ่ายของค่าขนส่ง บางครั้งก็หัก 1% หรือ 3% มีหลักเกณฑ์ในการแยกอย่างไร

.

กรณีที่1 ประกอบกิจการขนส่งสินค้า โดยขนส่งสินค้าจากโกดังหนึ่งไปอีกโกดังหนึ่ง โดยไม่มีการให้บริการอื่นๆ เพิ่มเติมเป็น “ ค่าขนส่ง” หัก ณ ที่จ่าย 1%

.

กรณีที่ 2 ประกอบกิจการขนส่งสินค้า โดยส่งสินค้าจากโกดังหนึ่ง และ มีบริการรถห้องเย็นระหว่างขนส่งเป็น “ ค่าบริการ” หัก ณ ที่จ่าย 3%

คลังความรู้

ค่าขนส่ง + ค่าบริการ หักภาษี ณ ที่จ่ายอย่างไร