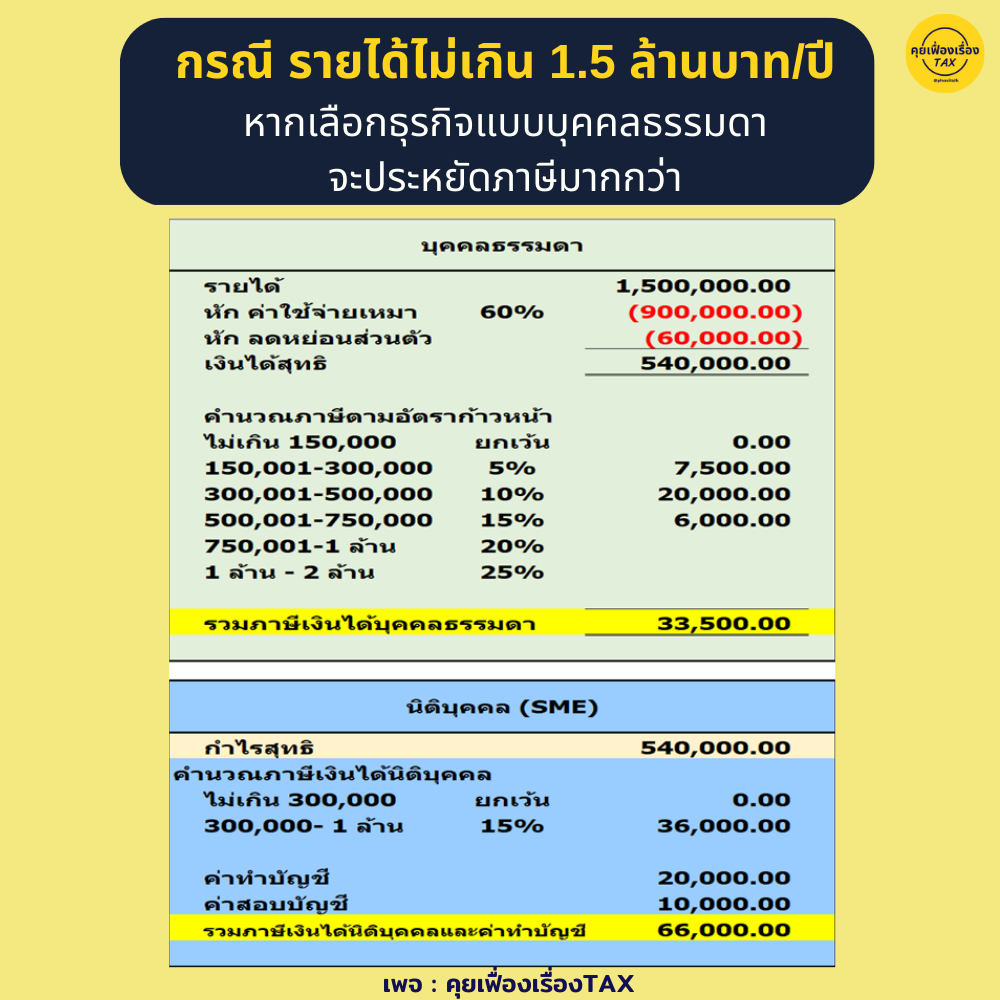

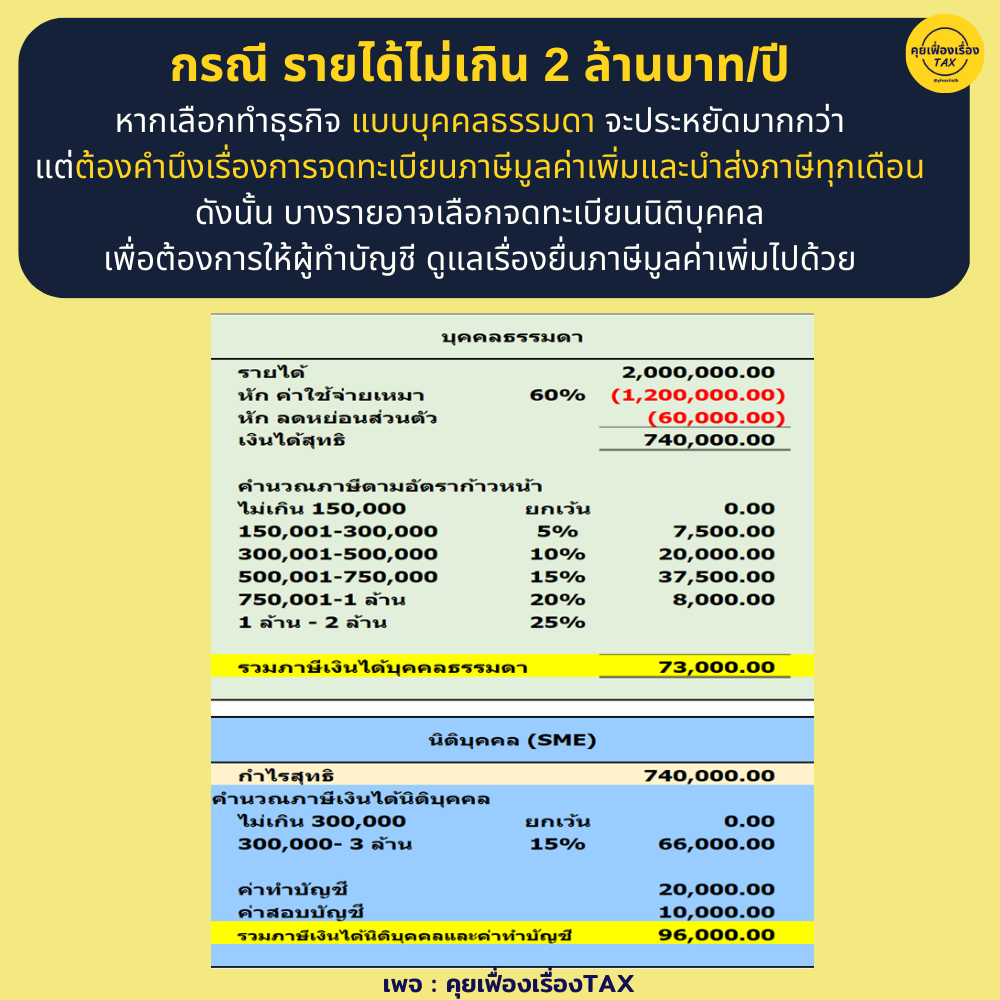

🖲 ภาษีเงินได้บุคคลธรรมดา

บุคคลธรรมดา ตามกฎหมายกำหนดให้ยื่นแบบแสดงรายการภาษีปีละ 2 ครั้ง คือ

.

1. ภาษีครึ่งปี โดยรวมรายได้ตั้งแต่วันที่ 1 มกราคม – 30 มิถุนายน ยื่นแบบแสดงรายการภาษีภายใน 30 กันยายน ของทุกปี โดยใช้แบบภาษี ภงด.94

.

2. ภาษีประจำปี โดยรวมรายได้ตั้งแต่วันที่ 1 มกราคม – 31 ธันวาคม ยื่นแบบแสดงรายการภาษีภายใน 31 มีนาคม ของปีถัดไป โดยใช้แบบภาษี ภงด.90

.

🧮 วิธีคำนวณภาษี

วิธีที่ 1 ภาษีที่ต้องชำระ = รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน x อัตราภาษี

หากรายได้เกิน 120,000 ต่อปี ต้องคำนวณภาษีวิธีที่ 2 เพื่อเปรียบเทียบกับวิธีที่ 1

.

วิธีที่ 2 ภาษีที่ต้องชำระ = รายได้ x 0.5% ถ้าน้อยกว่า 5,000 ให้เสียภาษีจากวิธีที่ 1

ถ้ามากกว่า 5,000 บาท ให้เปรียบเทียบกับวิธีที่ 1 ให้เสียภาษีจากจำนวนที่มากกว่า

.

💰 การหักค่าใช้จ่าย สามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี

วิธีที่ 1 หักเหมาร้อยละ 60 (ไม่ต้องเก็บเอกสารรายจ่าย)

วิธีที่ 2 หักตามจริง (ต้องเก็บเอกสารเพื่อพิสูจน์ต่อเจ้าหน้าที่กรมสรรพากร)

.

🖲 ภาษีมูลค่าเพิ่ม

บุคคลธรรมดาที่ประกอบธุรกิจที่ไม่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม หากมีรายได้เกิน 1.8 ล้านบาท จะต้องจดทะเบียนภาษีมูลค่าเพิ่มภายใน 30 วัน นับแต่วันที่มีรายได้เกิน

. 🖲 ภาษีเงินได้นิติบุคคล

คำนวณภาษีจากกำไรสุทธิ โดยต้องยื่นแบบแสดงรายการภาษีปีละ 2 ครั้ง

(1.) ภงด.51 คำนวรณภาษีจากประมาณการกำไรสุทธิทั้งปี ยื่นภายใน 2 เดือน นับแต่วันสิ้น 6 เดือนแรก

(2.) ภงด.50 คำนวณภาษีจากกำไรสุทธิประจำปี ยื่นแบบภายใน 150 วัน นับแต่วันสิ้นรอบบัญชี

🧮 วิธีคำนวณภาษี

ภาษีที่ต้องชำระ = กำไรสุทธิ x อัตราภาษี (สูงสุดไม่เกิน 20%)

💰 การหักค่าใช้จ่าย หักค่าใช้จ่ายตามจริงเท่านั้น ต้องมีเอกสารประกอบการทำบัญชี