.

เว้นแต่ผู้ประกอบการจดทะเบียนที่ขายสินค้าชนิดและประเภทเดียวกันให้แก่ผู้ซื้อสินค้ารายหนึ่งรายใดเป็นจำนวนหลายครั้งในหนึ่งวันทำการ ผู้ประกอบการจดทะเบียนดังกล่าวสามารถจัดทำใบกำกับภาษีรวมเพียงครั้งเดียวในหนึ่งวันทำการสำหรับผู้ซื้อสินค้ารายนั้นก็ได้

.

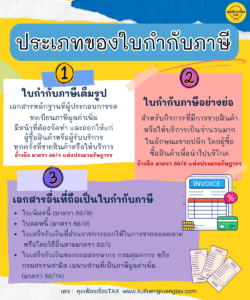

ประเภทของใบกำกับภาษี

.

1. ใบกำกับภาษีแบบเต็มรูป

1.1 การจัดทำใบกำกับภาษีแบบเต็มรูป

1.2 การยกเลิกใบกำกับภาษีฉบับเดิม เพื่อออกฉบับใหม่

1.3 การออกใบแทนใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้

2. ใบกำกับภาษีอย่างย่อ

3. เอกสารอื่นที่ถือเป็นใบกำกับภาษี

(1) ใบเพิ่มหนี้

(2) ใบลดหนี้

(3) ใบเสร็จรับเงินที่ส่วนราชการออกให้ในการขายทอดตลาด

(4) ใบเสร็จรับเงินของกรมสรรพากร กรมศุลกากร หรือกรมสรรพสามิต เฉพาะส่วนที่เป็นภาษีมูลค่าเพิ่ม

.

ที่มา กรมสรรพากร