👩💼 ผู้สอบบัญชีคือใคร CPA – TA ต่างกันอย่างไร

.

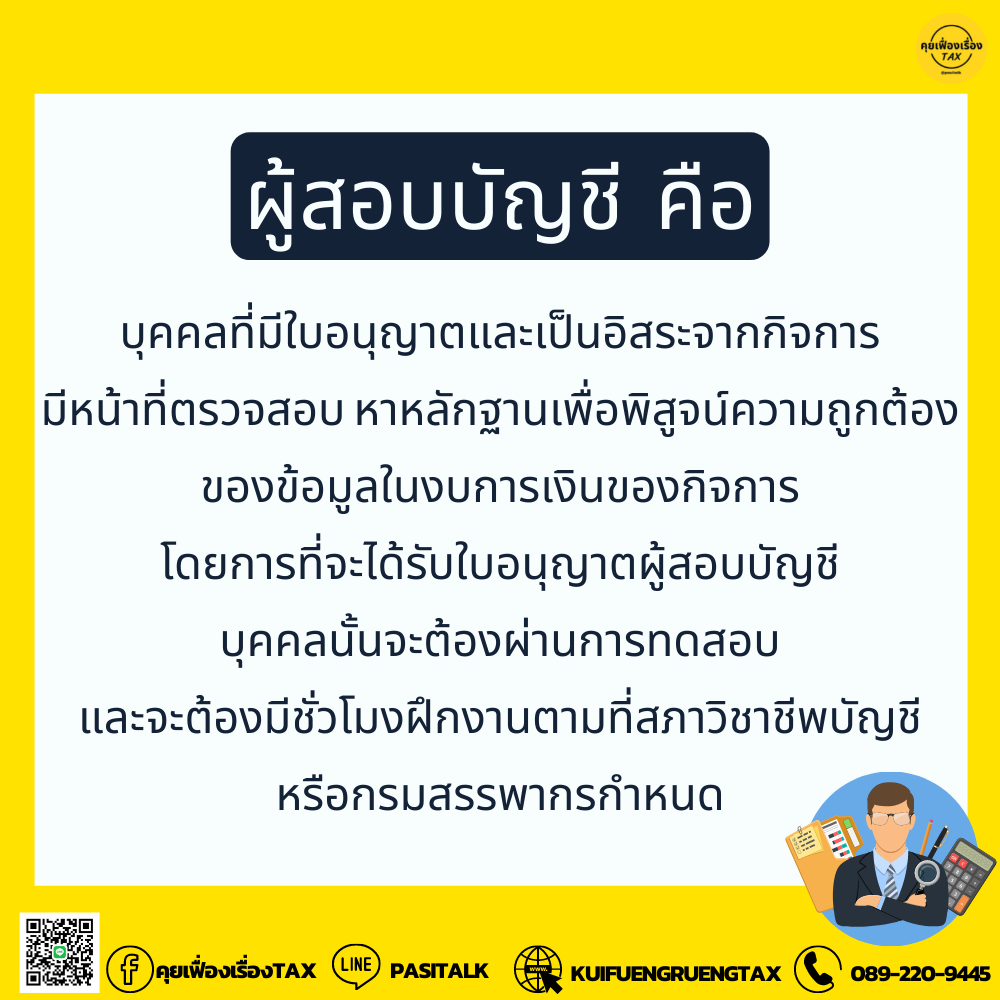

👉 ผู้สอบบัญชี คือ บุคคลที่มีใบอนุญาตและเป็นอิสระจากกิจการ มีหน้าที่ตรวจสอบ หาหลักฐานเพื่อพิสูจน์ความถูกต้องของข้อมูลในงบการเงินของกิจการ โดยการที่จะได้รับใบอนุญาตผู้สอบบัญชีบุคคลนั้นจะต้องผ่านการทดสอบ และจะต้องมีชั่วโมงฝึกงานตามที่สภาวิชาชีพบัญชี หรือกรมสรรพากรกำหนด

.

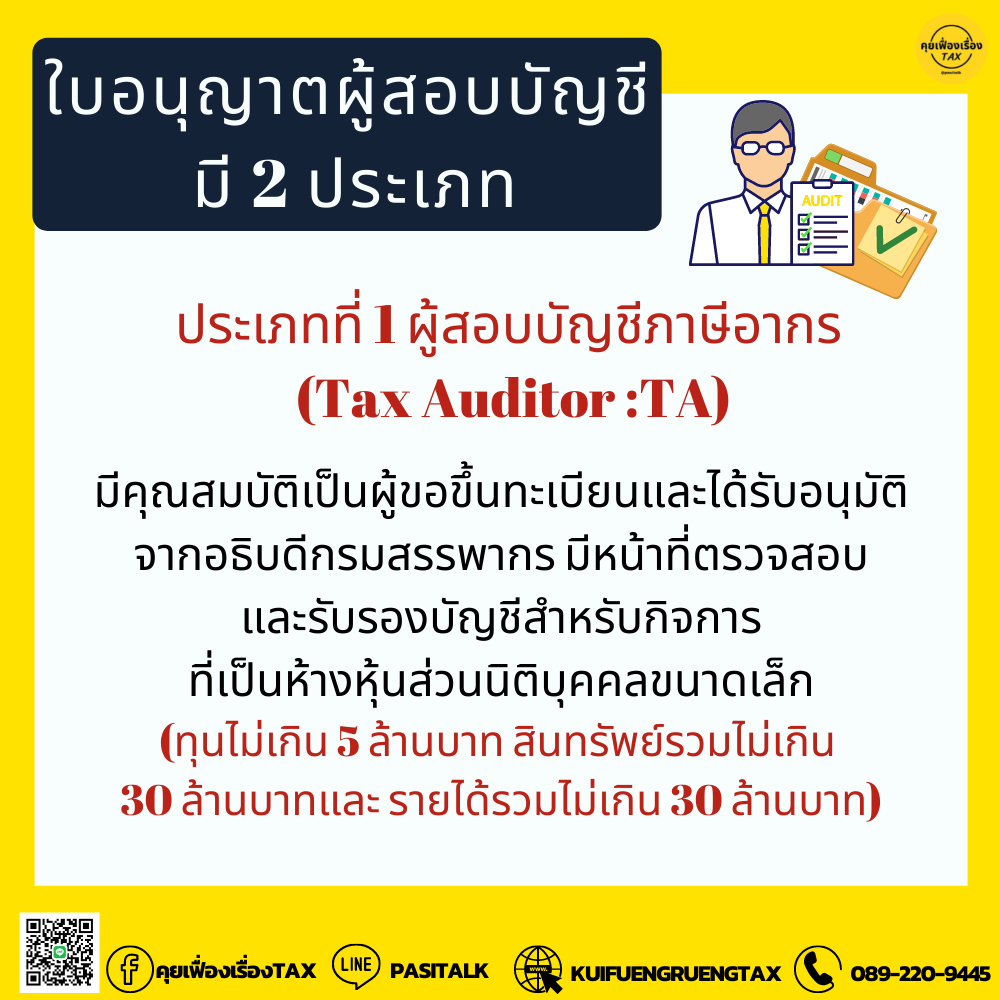

🗂 ใบอนุญาตผู้สอบบัญชีมี 2 ประเภท

👉 ประเภทที่ 1 : ผู้สอบบัญชีภาษีอากร (Tax Auditor :TA) มีคุณสมบัติเป็นผู้ขอขึ้นทะเบียนและได้รับอนุมัติจากอธิบดีกรมสรรพากร มีหน้าที่ตรวจสอบและรับรองบัญชีสำหรับกิจการที่เป็นห้างหุ้นส่วนนิติบุคคลขนาดเล็ก(ทุนไม่เกิน 5 ล้านบาท สินทรัพย์รวมไม่เกิน 30 ล้านบาทและรายได้รวมไม่เกิน 30 ล้านบาท)

.

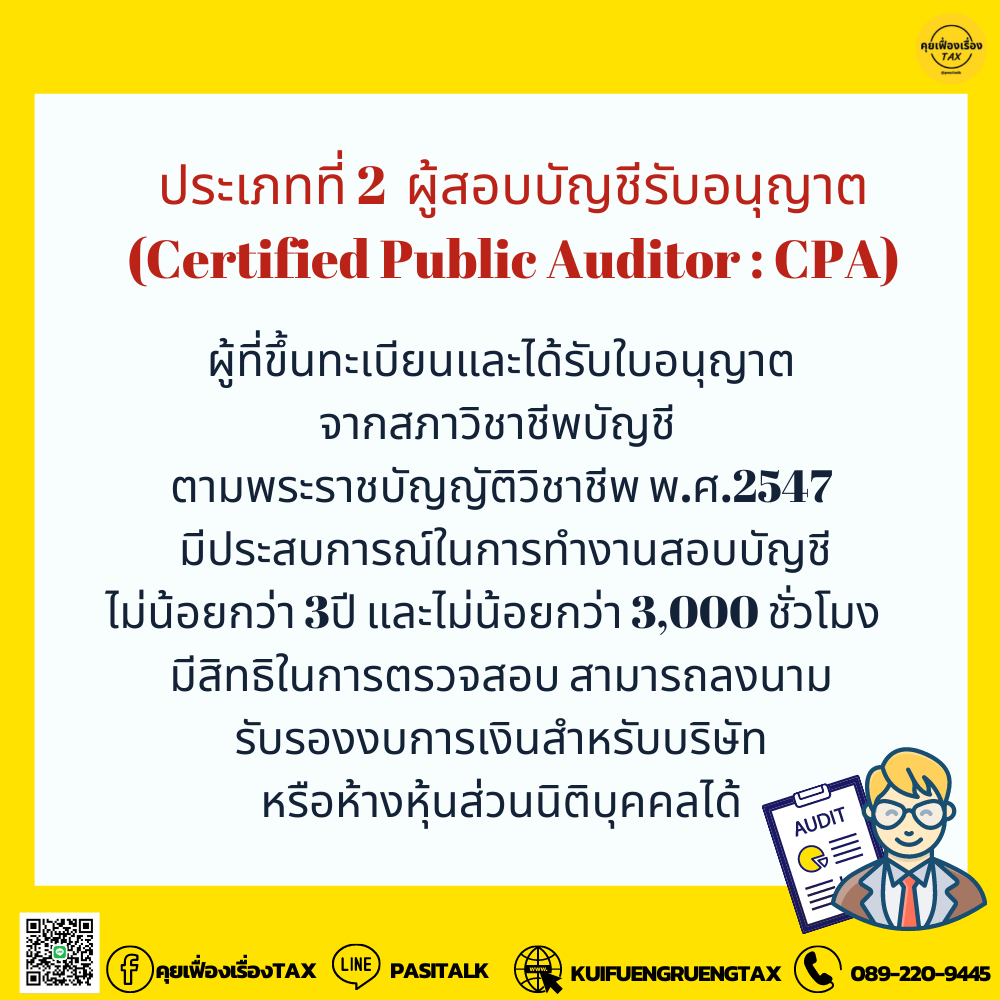

👉 ประเภทที่ 2 : ผู้สอบบัญชีรับอนุญาต (Certified Public Auditor: CPA) ผู้ที่ขึ้นทะเบียนและได้รับใบอนุญาต

จากสภาวิชาชีพบัญชี ตามพระราชบัญญัติวิชาชีพ พ.ศ.2547 มีประสบการณ์ในการทำงานสอบบัญชีไม่น้อยกว่า 3ปี และไม่น้อยกว่า 3,000 ชั่วโมง มีสิทธิในการตรวจสอบ สามารถลงนามรับรองงบการเงินสำหรับบริษัท หรือห้างหุ้นส่วนนิติบุคคลได้

.

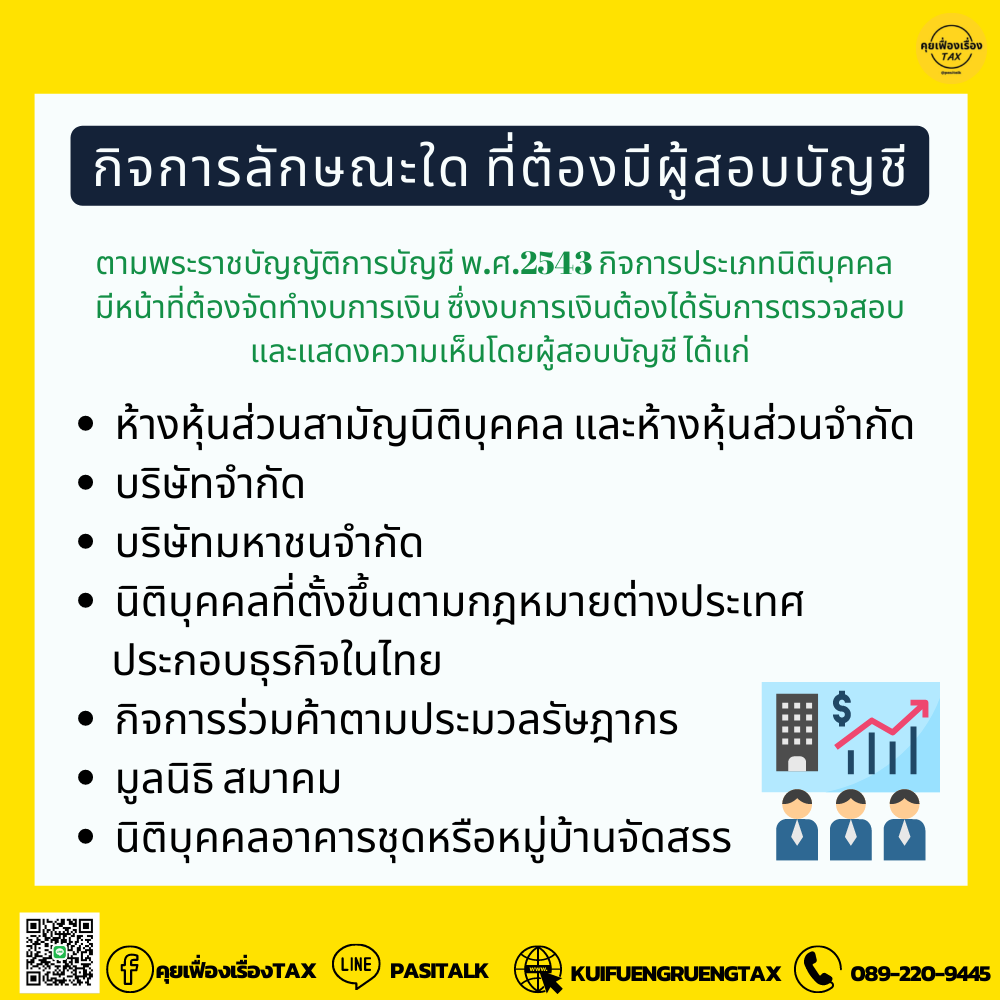

👉 กิจการลักษณะใด ที่ต้องมีผู้สอบบัญชี

ตามพระราชบัญญัติการบัญชี พ.ศ.2543 กิจการประเภทนิติบุคคล มีหน้าที่ต้องจัดทำงบการเงิน ซึ่งงบการเงินต้องได้รับการตรวจสอบ และแสดงความเห็นโดยผู้สอบบัญชี ได้แก่

• ห้างหุ้นส่วนสามัญนิติบุคคล และห้างหุ้นส่วนจำกัด

• บริษัทจำกัด

• บริษัทมหาชนจำกัด

• นิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศประกอบธุรกิจในไทย

• กิจการร่วมค้าตามประมวลรัษฎากร

• มูลนิธิ สมาคม

• นิติบุคคลอาคารชุดหรือหมู่บ้านจัดสรร

.

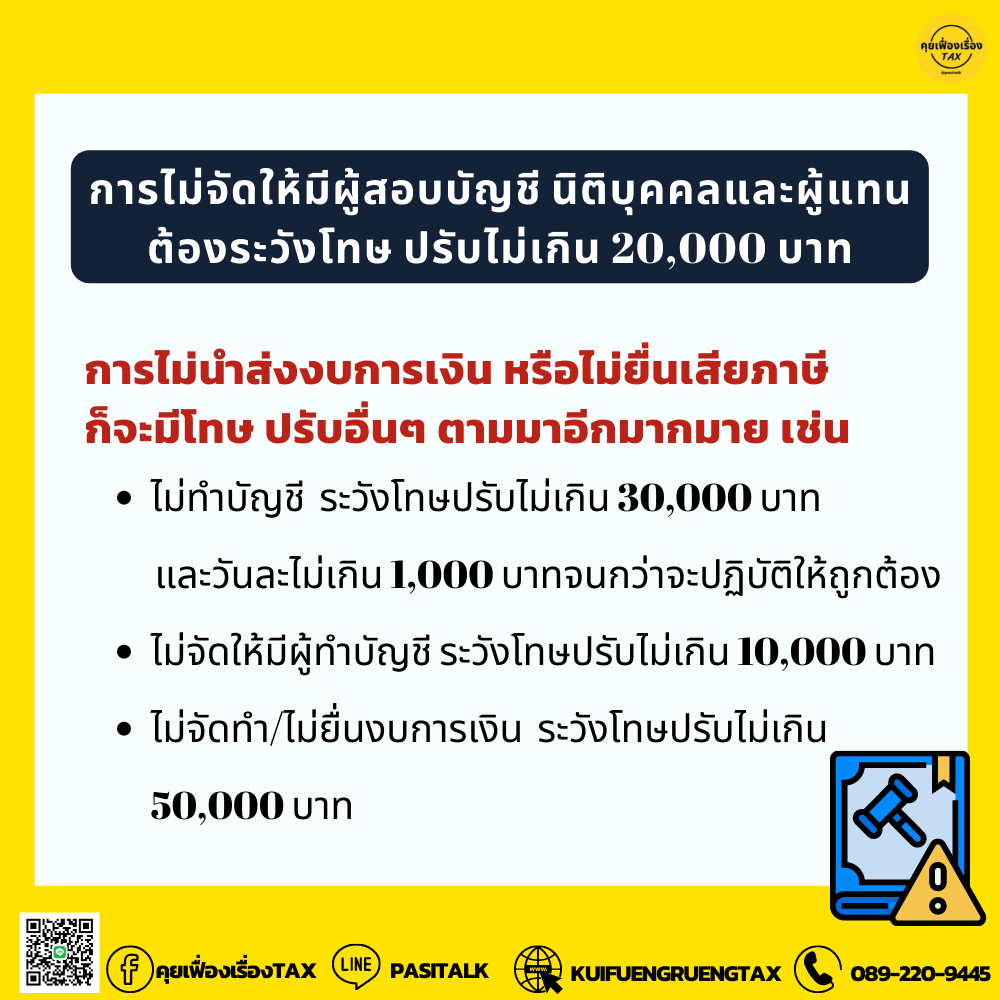

🧐 การไม่จัดให้มีผู้สอบบัญชี นิติบุคคลและผู้แทนต้อง ระวังโทษ ปรับไม่เกิน 20,000 บาท

การไม่นำส่งงบการเงิน หรือไม่ยื่นเสียภาษี ก็จะมีโทษ ปรับอื่นๆ ตามมาอีกมากมาย เช่น

• ไม่ทำบัญชี ระวังโทษปรับไม่เกิน 30,000 บาท และวันละไม่เกิน 1,000 บาทจนกว่าจะปฏิบัติให้ถูกต้อง

• ไม่จัดให้มีผู้ทำบัญชี ระวังโทษปรับไม่เกิน 10,000 บาท

• ไม่จัดทำ/ไม่ยื่นงบการเงิน ระวังโทษปรับไม่เกิน 50,000 บาท