.

1. ทายาทโดยสิทธิตามกฎหมาย ได้แก่ ผู้สืบสันดาน บิดามารดา พี่น้องร่วมบิดามารดาเดียวกัน พี่น้องร่วมบิดาหรือร่วมมารดาเดียวกัน ปู่ ย่า ตา ยาย ลุง ป้า น้า อา ตามลําดับที่กฎหมายกําหนดไว้

2. ทายาทโดยพินัยกรรม ได้แก่ ผู้รับพินัยกรรม

.

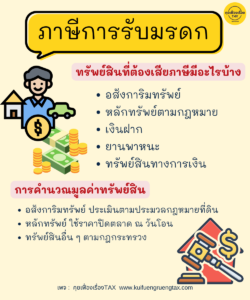

– อสังหาริมทรัพย์

– หลักทรัพย์ตามกฎหมาย

– เงินฝาก

– ยาพาหนะ

– ทรัพย์สินทางการเงิน

.

-อสังหาริมทรัพย์ ประเมินตามประมวลกฎหมายที่ดิน

-หลักทรัพย์ ใช้ราคาปิดตลาด ณ วันโอน

-หลักทรัพย์อื่นๆ ตามกฎกระทรวง

.

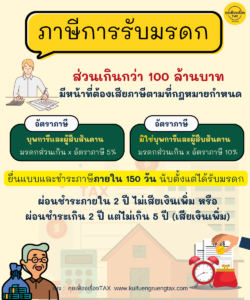

*ยื่นแบบและชำระภาษีภายใน 150 วัน นับตั้งแต่ได้รับมรดก

*ผ่อนชำระได้ภายใน 2 ปี (ไม่เสียเงินเพิ่ม) หรือ ผ่อนชำระเกิน 2 ปี แต่ไม่เกิน 5 ปี (เสียเงินเพิ่ม)

.

1. บุคคลธรรมดา

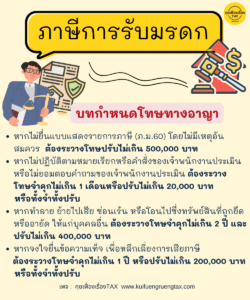

(1) หากไม่ยื่นแบบแสดงรายการภาษี (ภ.ม.60) โดยไม่มีเหตุอันสมควร ต้องระวางโทษปรับไม่เกิน 500,000 บาท

(2) หากไม่ปฏิบัติตามหมายเรียกหรือคำสั่งของเจ้าพนักงานประเมิน หรือไม่ยอมตอบคำถามของเจ้าพนักงานประเมิน หรือของประธานคณะกรรมการอุทธรณ์ ต้องระวางโทษจำคุกไม่เกิน 1 เดือนหรือปรับไม่เกิน 20,000 บาท หรือทั้งจำทั้งปรับ

(3) หากทำลาย ย้ายไปเสีย ซ่อนเร้น หรือโอนไปซึ่งทรัพย์สินที่ถูกยึด หรืออายัด ให้แก่บุคคลอื่น ต้องระวางโทษจำคุกไม่เกิน 2 ปี และปรับไม่เกิน 400,000 บาท

(4) หากจงใจยื่นข้อความเท็จ หรือให้ถ้อยคำเท็จ หรือตอบคำถามด้วยถ้อยคำอันเป็นเท็จ หรือนำพยานหลักฐานเท็จมาแสดงเพื่อหลีกเลี่ยงการเสียภาษี หรือให้ความเท็จ โดยเจตนาละเลย โดยฉ้อโกงหรือใช้อุบาย โดยวิธีการอย่างหนึ่งอย่างใด หลีกเลี่ยงหรือพยายามหลีกเลี่ยงการเสียภาษี หรือแนะนำหรือสนับสนุนให้บุคคลอื่นกระทำการดังกล่าว ต้องระวางโทษจำคุกไม่เกิน 1 ปี หรือปรับไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ

.

2. นิติบุคคล

หากผู้กระทำความผิดเป็นนิติบุคคล ให้กรรมการผู้จัดการ ผู้จัดการ หรือผู้แทนของนิติบุคคล ต้องรับโทษ โดยถือว่ามีส่วนร่วมในการกระทำความผิดของนิติบุคคลนั้น

.

ที่มา กรมสรรพากร ,สำนักงานกิจการยุติธรรม ,พระราชบัญญัติภาษีการรับมรดก พ.ศ. 2558