🛻 ภาษีซื้อ รถกระบะ 4 ประตู

.

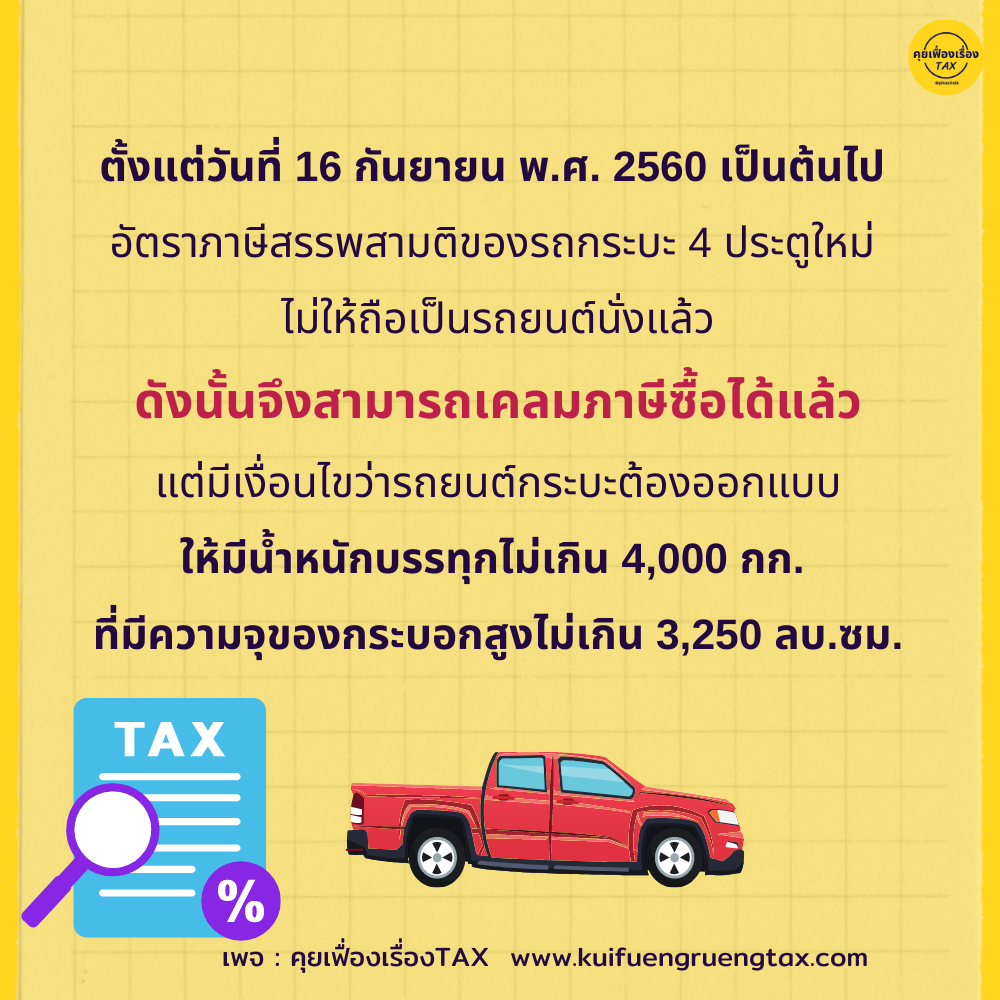

กิจการซื้อรถกระบะ 4 ประตู สามารถเคลมภาษีซื้อได้แล้ว เนื่องจากรถกระบะ 4 ประตูได้เปลี่ยนพิกัดจากรถยนต์นั่ง เป็นพิกัดรถยนต์กระบะที่ออกแบบให้มีน้ำหนักรวมน้ำหนักบรรทุกไม่เกิน 4,000 กิโลกรัม จึงไม่ถือเป็นรถยนต์นั่ง ตามกฎหมายว่าด้วยพิกัตอัตราภาษีสรรพสามิต ตั้งแต่วันที่ 16 กันยายน พ.ศ. 2560

.

👉 ภาษีอากรกับรถยนต์กระบะ 4 ประตูที่ได้มาตั้งแต่วันที่ 16 กันยายน พ.ศ. 2560

.

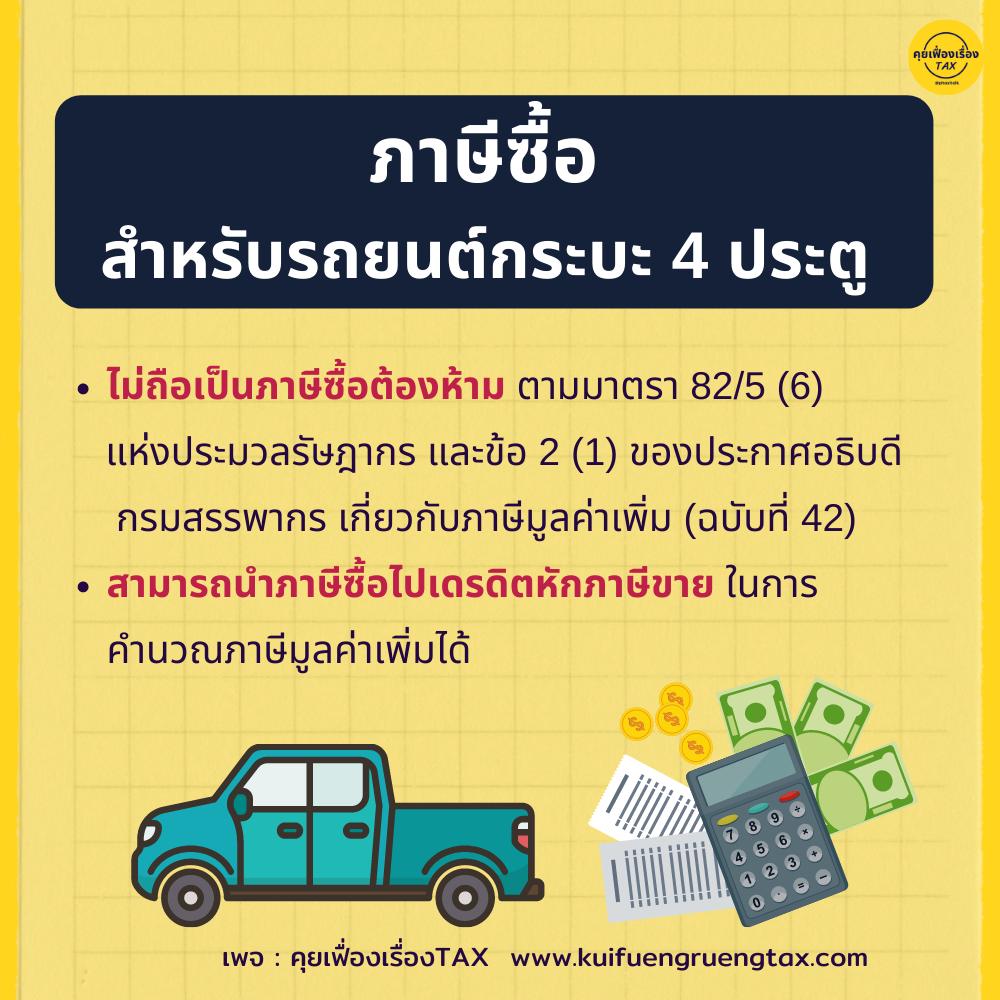

1. ภาษีซื้อ สำหรับรถยนต์กระบะ 4 ประตู และภาษีซื้อสำหรับค่าใช้จ่ายที่เกี่ยวกับรถยนต์กระบะ 4 ประตู ไม่ถือเป็นภาษีซื้อต้องห้ามตามมาตรา 82/5 (6) แห่งประมวลรัษฎากร และข้อ 2 (1) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 42) สามารถนำภาษีซื้อไปเดรดิตหักภาษีขายในการคำนวณภาษีมูลค่าเพิ่มได้

.

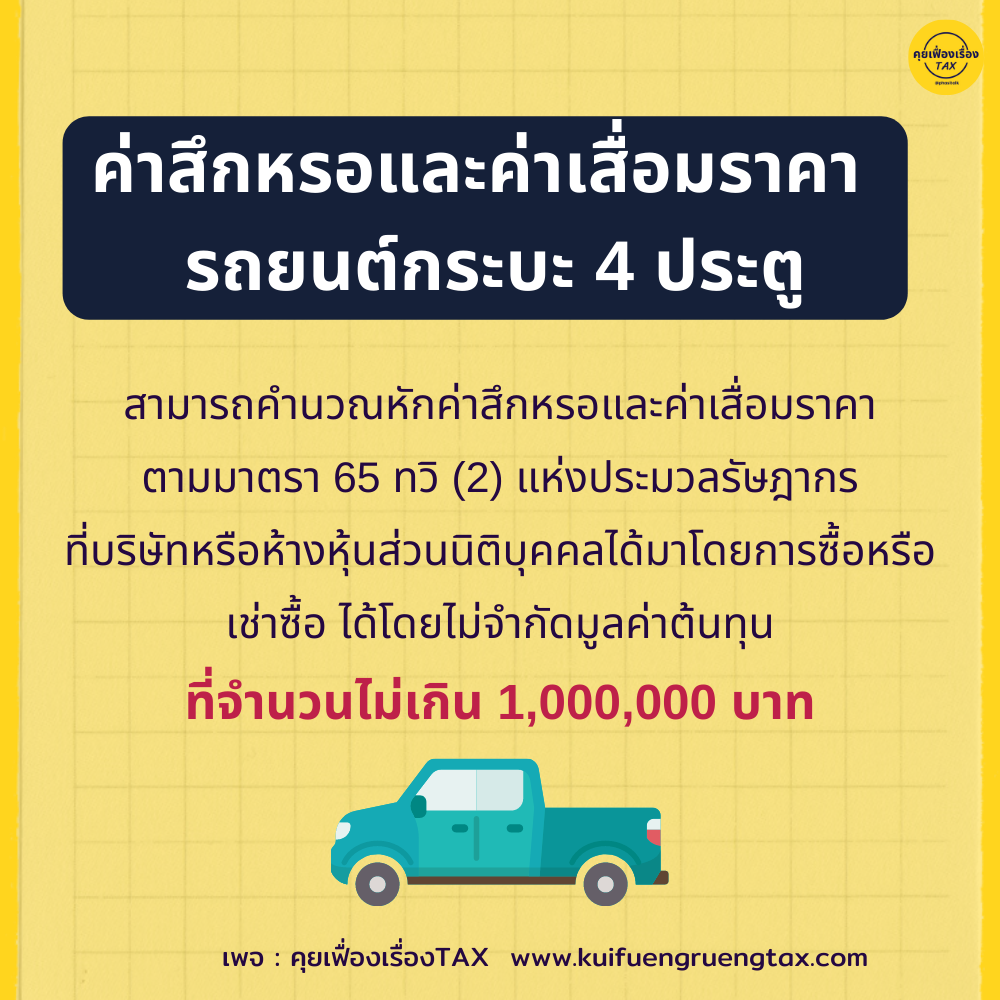

2. ค่าสึกหรอและค่าเสื่อมราคา รถยนต์กระบะ 4 ประตู สามารถคำนวณหักค่าสึกหรอและค่าเสื่อมราคาตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากรที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้มาโดยการซื้อหรือเช่าซื้อ ได้โดยไม่จำกัดมูลค่าต้นทุนที่จำนวนไม่เกิน 1,000,000 บาท

.

3. มูลค่าต้นทุน รถยนต์กระบะ 4 ประตู ส่วนที่เกิน 1,000,000 บาท ไม่เป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (20) แห่งประมวลรัษฎากร ประกอบกับมาตรา 4 (1) แห่งพระราขกฤษฎีกาฯ (ฉบับที่ 315) พ.ศ. 2540

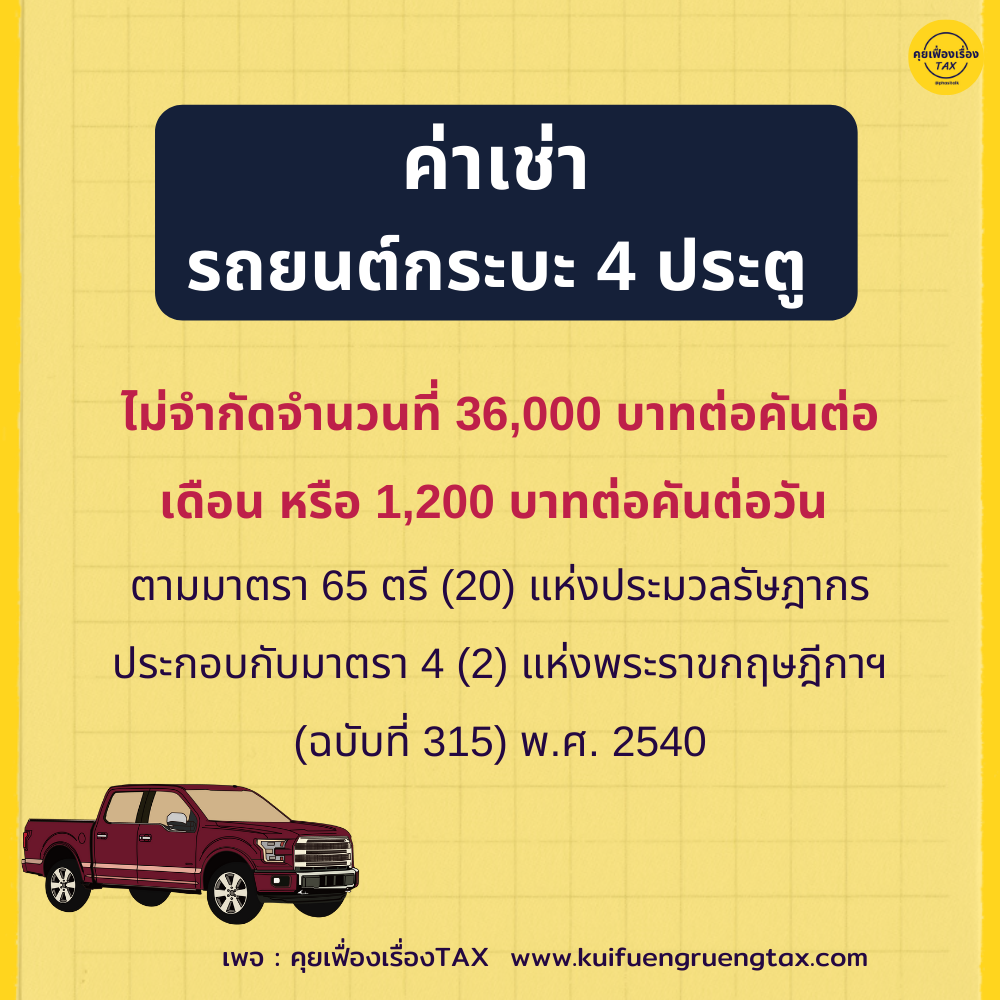

4. ค่าเช่า รถยนต์กระบะ 4 ประตู ไม่จำกัดจำนวนที่ 36,000 บาทต่อคันต่อเดือน หรือ 1,200 บาทต่อคันต่อวัน ตามมาตรา 65 ตรี (20) แห่งประมวลรัษฎากร ประกอบกับมาตรา 4 (2) แห่งพระราขกฤษฎีกาฯ (ฉบับที่ 315) พ.ศ. 2540