📋ภาษี คือ เงินหรือทรัพย์สิน ที่รัฐ หรือสถาบันที่ทำหน้าที่เทียบเท่ารัฐเรียกเก็บจากประชาชน ที่เป็นทั้งบุคคลธรรมดา และนิติบุคคล เพื่อนำเงินนั้นมาใช้ในการบริหารประเทศในด้านต่างๆ โดยภาษีแบ่งเป็น ๒ ประเภทคือ

.

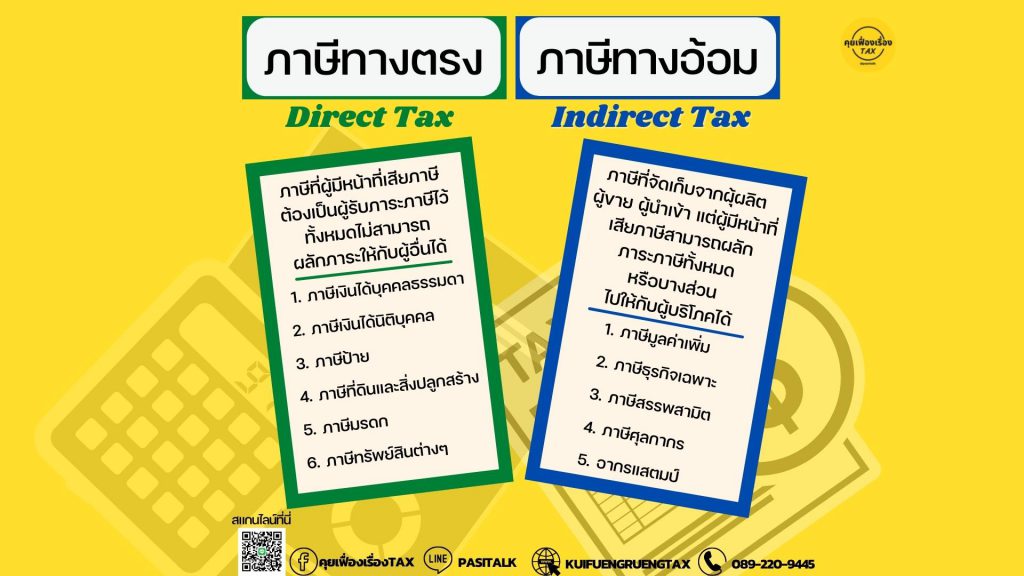

👉1.ภาษีทางตรง คือภาษีที่ผู้มีหน้าที่เสียภาษีต้องเป็นผู้รับภาระภาษีไว้ ทั้งหมดไม่สามารถผลักภาระให้กับผู้อื่นได้เช่นภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคล ภาษีป้าย ภาษีมรดก ภาษีทรัพย์สินทั้งนี้ประเทศที่มีระบบการจัดเก็บภาษีอย่างมีประสิทธิภาพจะมีรายได้ส่วนใหญ่มาจากภาษีทางตรง

.

👉2.ภาษีทางอ้อม คือภาษีที่จัดเก็บจากผุ้ผลิต ผู้ขาย ผู้นำเข้า แต่ผู้มีหน้าที่เสียภาษีสามารถผลักภาระภาษีทั้งหมดหรือบางส่วนไปให้กับผู้บริโภคได้เช่นภาษีมูลค่าเพิ่มที่เรียกเก็บจากการขายสินค้าและบริการผู้ผลิตจะผลักภาระมายังผู้บริโภคให้ผู้บริโภคเป็นผู้จ่ายภาษีให้กับรัฐบาล หรือภาษีสรรพสามิตที่เรียกเก็บจากสินค้าฟุ่มเฟือยและสินค้าที่เป็นอันตรายต่อสุขภาพเช่น น้ำหอม บุหรี่

.

📍สรุป ภาษีทางตรง – เรียกเก็บโดยตรง ผลักภาระไม่ได้

ภาษีทางอ้อม – เรียกเก็บผู้ซื้อ/ผู้บริโภค ผลักภาระได้

คลังความรู้

ภาษีทางตรง – ภาษีทางอ้อม