🚗

.

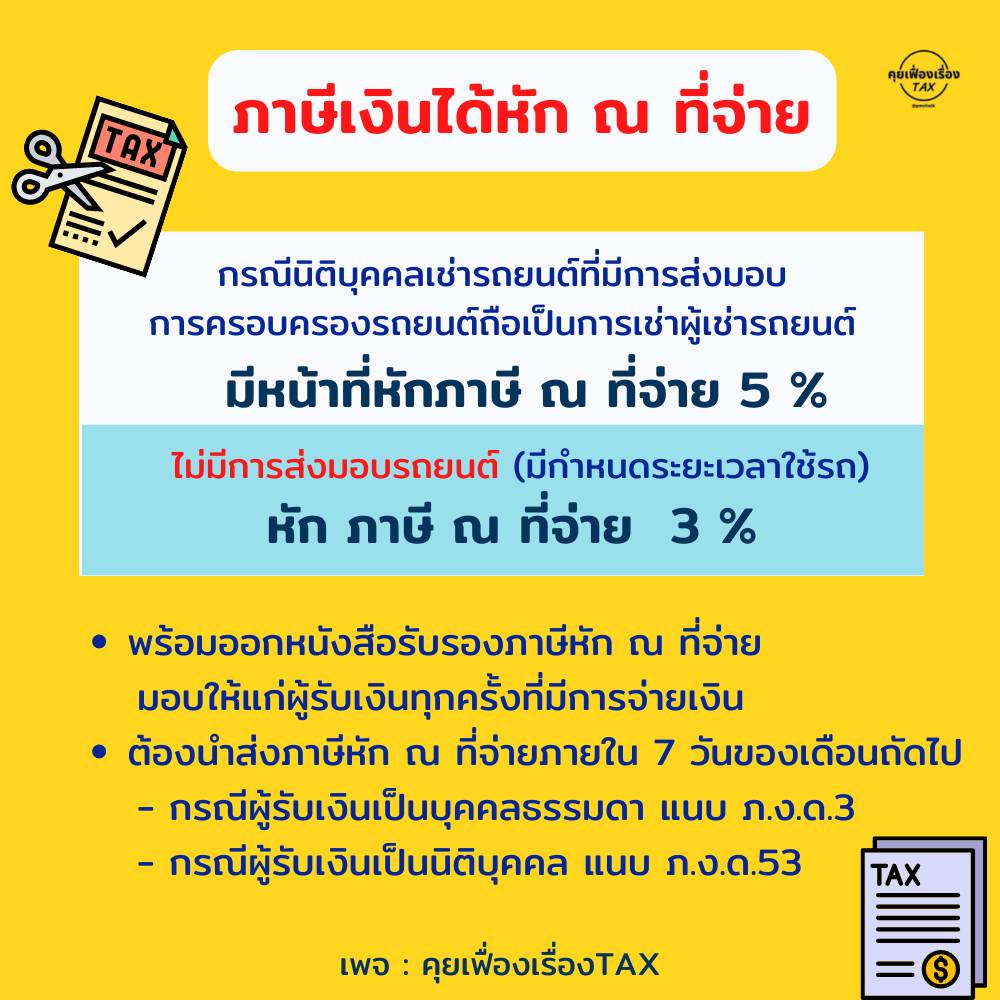

👉 1. ภาษีเงินได้หัก ณ ที่จ่าย กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลเช่ารถยนต์เพื่อใช้ในกิจการ

*ผู้เช่าต้องทำหนังสือรับรองภาษีหัก ณ ที่จ่ายให้แก่ผู้รับเงินทุกครั้ง ที่มีการจ่ายเงินและนำส่งภาษีภายใน 7 วันของเดือนถัดไป

ตัวอย่าง บริษัท ก.เช่ารถยนต์เพื่อใช้ในกิจการ เดือนละ 10,000 บาท

ต้องหัก ณ ที่จ่าย 10,000 x 5% = 500 บาท

.

👉 2. ภาษีเงินได้นิติบุคคล กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลเช่ารถยนต์เพื่อใช้ในกิจการเฉพาะค่าเช่ารถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน สามารถนำมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิของกิจการเพื่อเสียภาษีเงินได้นิติบุคคลได้ตามจำนวนที่จ่ายจริง แต่ไม่เกินคันละ 36,000 บาทต่อเดือน

.

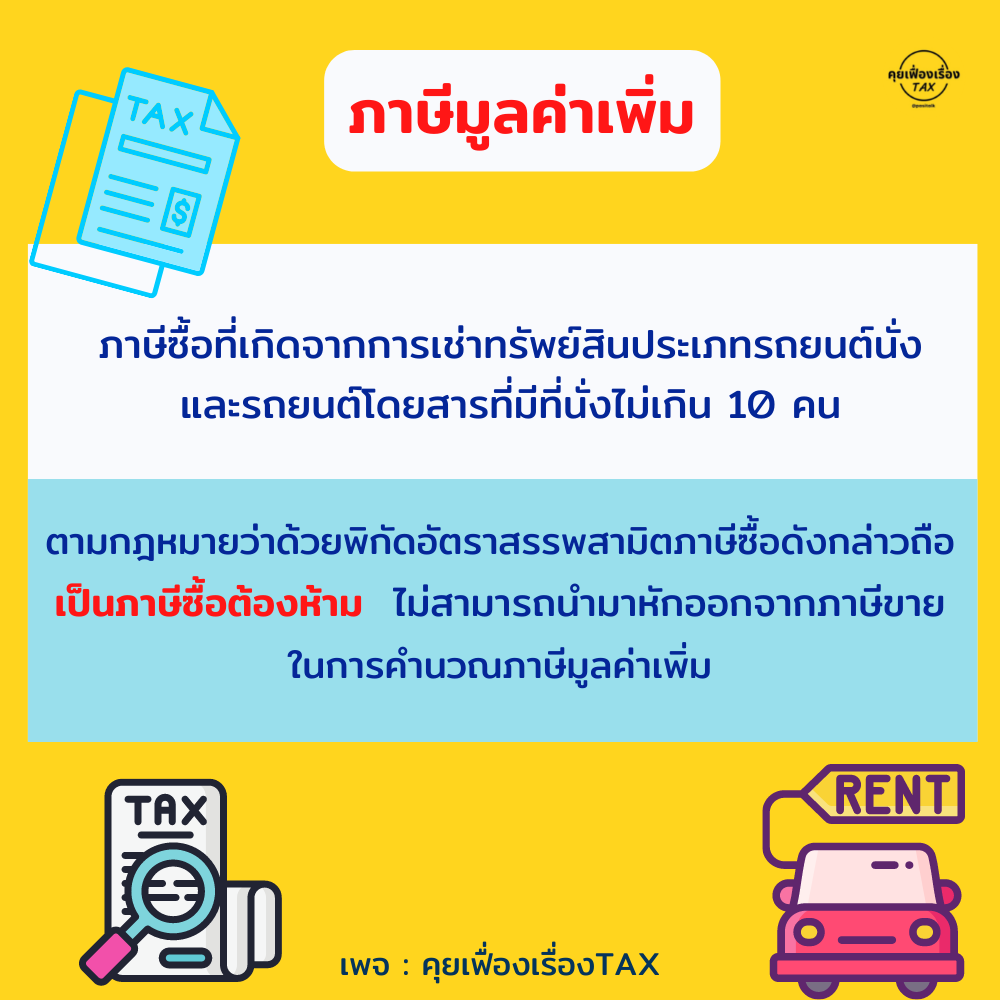

👉 3. ภาษีมูลค่าเพิ่ม (VAT) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลเช่ารถยนต์เพื่อใช้ในกิจการ ภาษีซื้อที่เกิดจากการเช่าทรัพย์สินประเภทรถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ถือเป็นภาษีซื้อต้องห้ามไม่สามารถนำมาหักออกจากภาษีขายในการคำนวณการเสียภาษีมูลค่าเพิ่ม (VAT) แตกต่างจากการซื้อรถยนต์มาเพื่อให้เช่าหรือขายในกิจการ ที่สามารถนำภาษีซื้อนั้นมาหักจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มได้

.

👉 4. อากรแสตมป์ ในการทำสัญญาเช่ารถยนต์ ผู้ให้เช่าต้องเป็นผู้เสีย ค่าอากรแสตมป์ในอัตราร้อยละ 0.1 ของค่าเช่านั้น

.

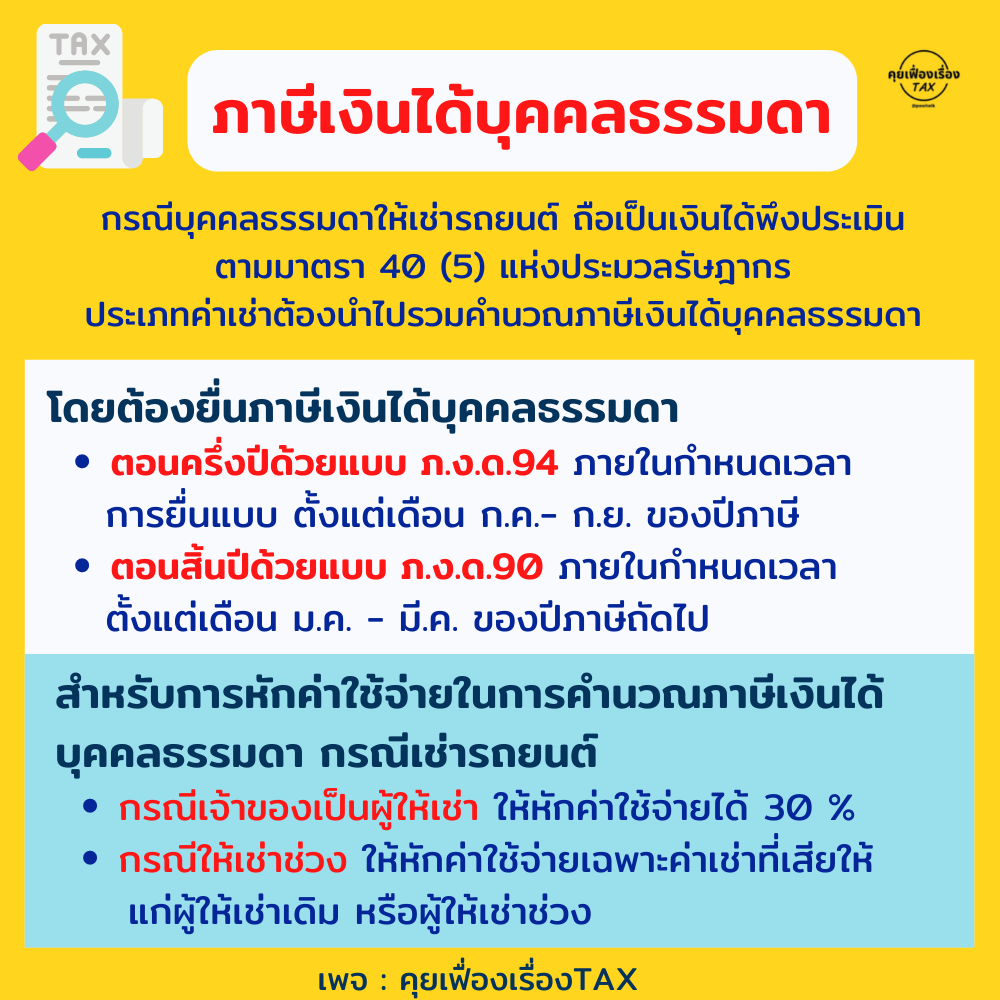

👉 5. ภาษีเงินได้บุคคลธรรมดา กรณีบุคคลธรรมดาเป็นผู้ให้เช่ารถยนต์ เมื่อมีการคำนวณรายได้เพื่อเสียภาษีเงินได้บุคคลธรรมดา สามารถนำไปหักค่าใช้จ่ายได้ ดังนี้

– กรณีเจ้าของเป็นผู้ให้เช่ารถยนต์ หักค่าใช้จ่ายได้ 30%

– กรณีให้เช่าช่วง หักค่าใช้จ่ายได้เฉพาะค่าเช่าที่เสียให้แก่ผู้เช่าช่วง

.

🚗👉 การเช่ารถยนต์เพื่อใช้ในกิจการ มีข้อดี ดังนี้

1. กิจการไม่ต้องรับภาระดอกเบี้ย และค่าใช้จ่าย ในการประกันภัย

2. กิจการไม่ต้องเสียค่าซ่อมบำรุงหรือตรวจเช็ค สภาพรถยนต์ตลอดอายุการใช้งาน

3.กิจการไม่ต้องจ่ายเงินก้อนใหญ่เพื่อซื้อรถยนต์

.