📌 ภ.ง.ด.2ก คืออะไร

.

👉 1 . เงินได้พึงประเมินที่ต้องแสดงรายการตามแบบ ภ.ง.ด.2ก ได้แก่ เงินได้ประเภทดังต่อไปนี้รวมตลอดถึงเงินค่าภาษีอากร

ที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้ไม่ว่าในทอดใด

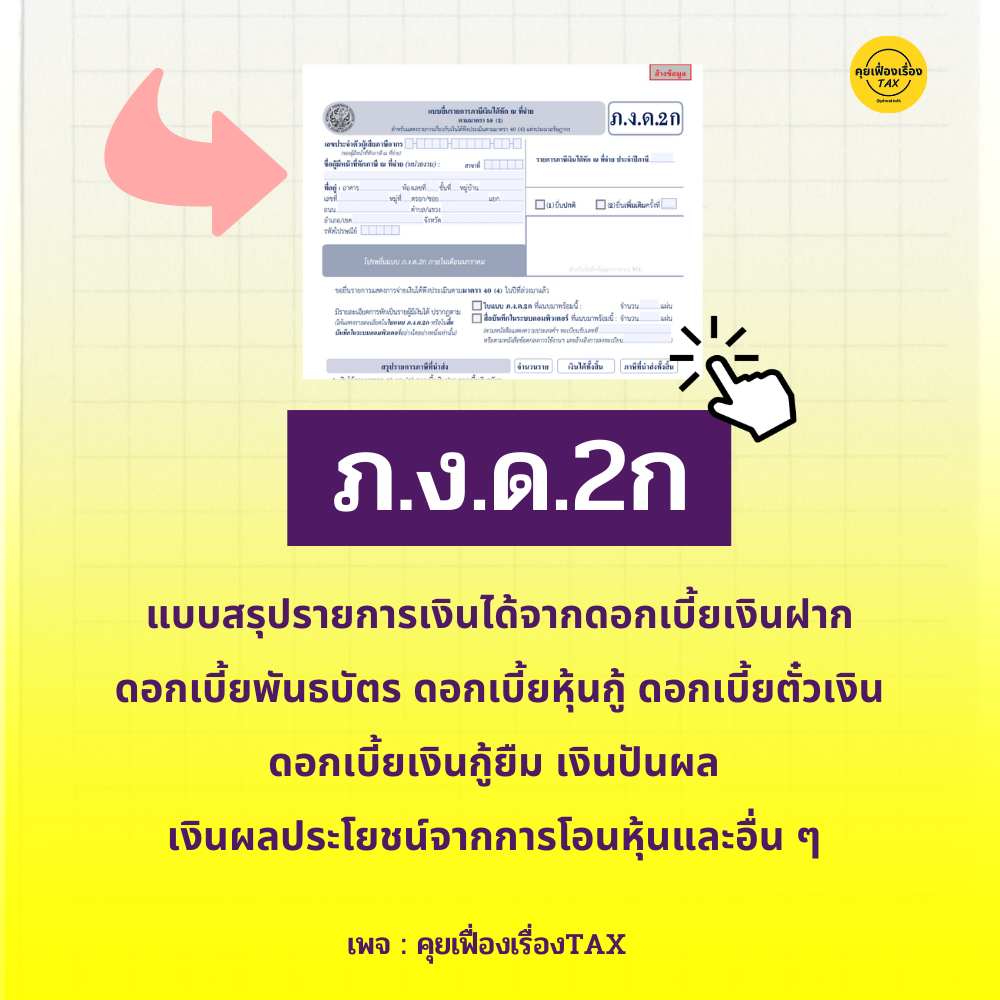

(ก) ดอกเบี้ยพันธบัตร ดอกเบี้ยเงินฝาก ดอกเบี้ยหุ้นกู้ ดอกเบี้ยตั๋วเงิน ดอกเบี้ยเงินกู้ยืม ไม่ว่าจะมีหลักประกันหรือไม่ก็ตาม

(ข) เงินปันผล เงินส่วนแบ่งของกำ ไร หรือประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคลกองทุนรวม หรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงิน

(ค) เงินโบนัสที่จ่ายแก่ผู้ถือหุ้น หรือผู้เป็นหุ้นส่วนในบริษัท หรือห้างหุ้นส่วนนิติบุคคล

(ง) เงินลดทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเฉพาะ ส่วนที่จ่ายไม่เกินกว่ากำ ไรและเงินที่กันไว้รวมกัน

(จ) เงินเพิ่มทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งตั้งจากกำไรที่ได้มาหรือเงินที่กันไว้รวมกัน

(ฉ) ผลประโยชน์ที่ได้จากการที่บริษัทหรือห้างหุ้นส่วนนิติบุคคล ควบเข้ากัน หรือรับช่วงกัน หรือเลิกกัน ซึ่งตีราคาเป็นเงินได้เกินกว่าเงินทุน

(ช) ผลประโยชน์ที่ได้จากการโอนการเป็นหุ้นส่วนหรือโอนหุ้น หุ้นกู้พันธบัตรหรือตั๋วเงิน หรือตราสารแสดงสิทธิในหนี้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่นเป็นผู้ออก ทั้งนี้เฉพาะ ซึ่งตีราคาเป็นเงินได้เกินกว่าที่ลงทุน

.

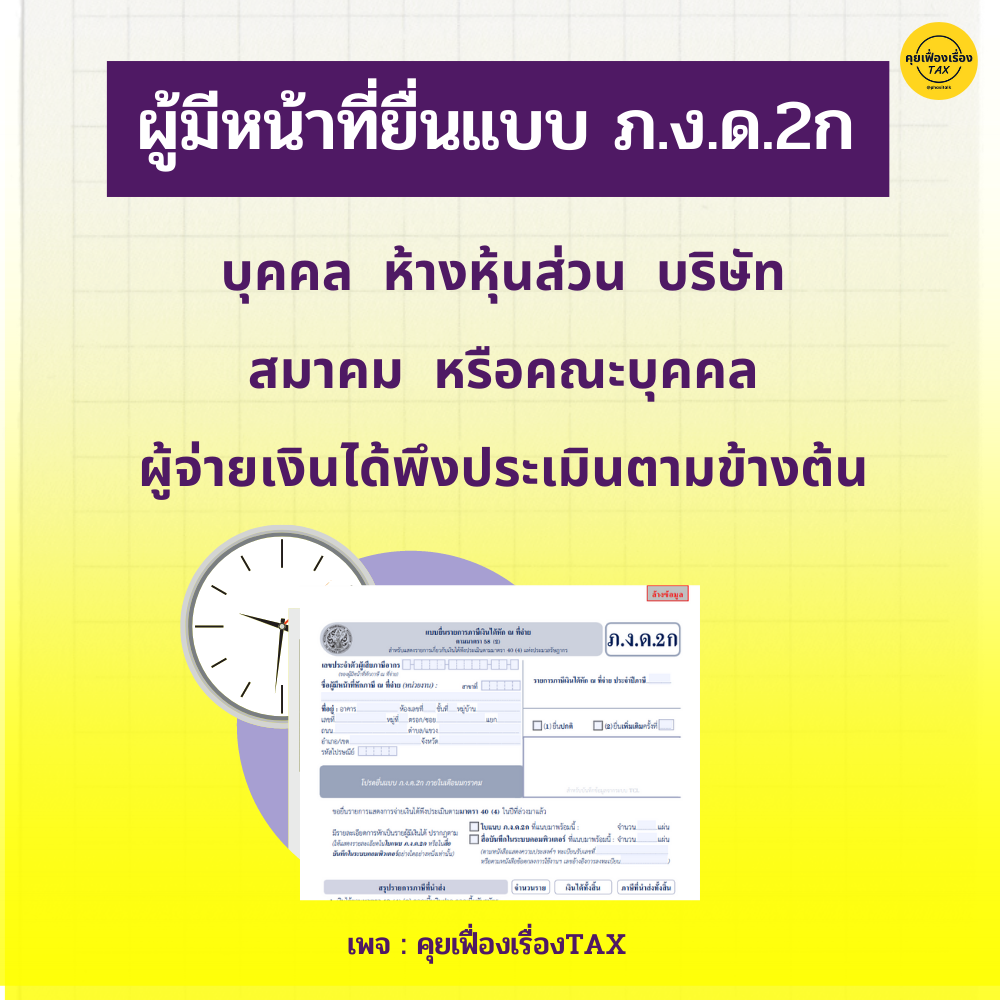

👉 2. ผู้มีหน้าที่ยื่นแบบ ภ.ง.ด.2ก ได้แก่ บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคล ผู้จ่ายเงินได้พึงประเมินตาม 1.

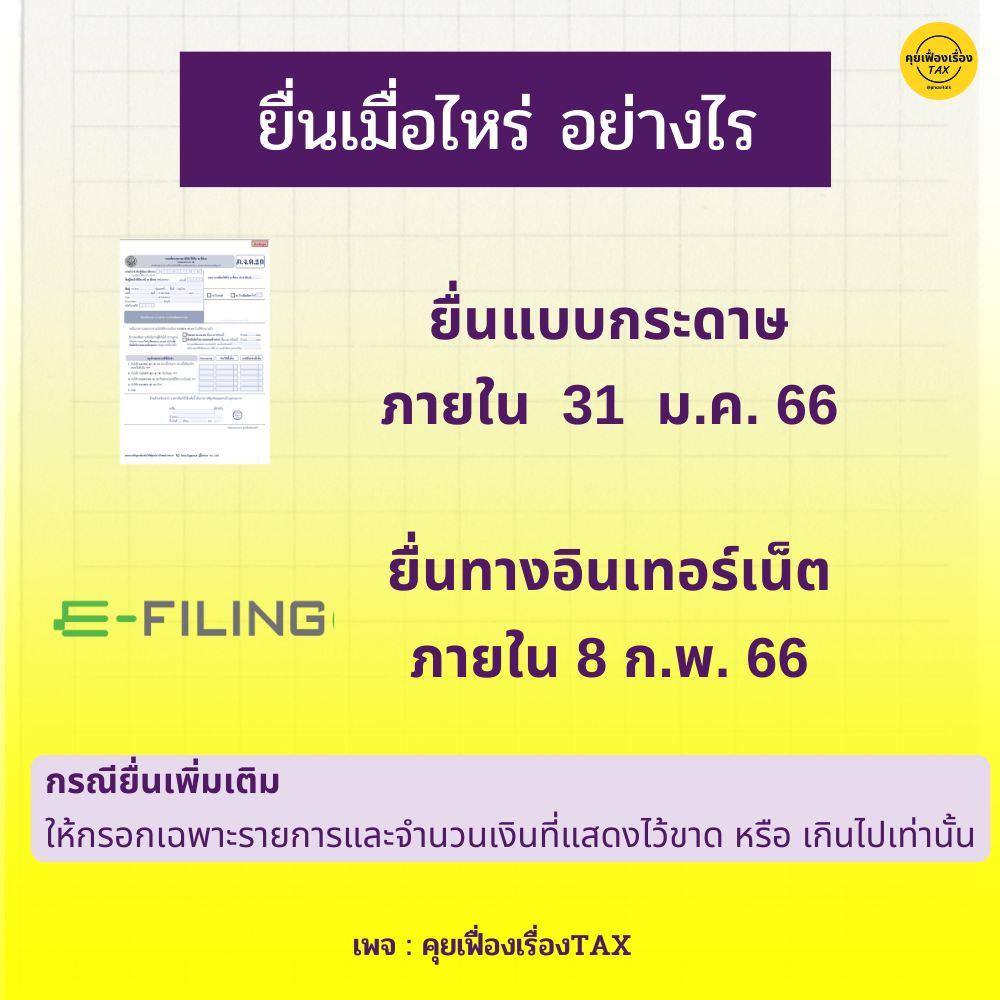

หมายเหตุ กรณียื่นเพิ่มเติม0ให้กรอกเฉพาะรายการและจำนวนเงินที่แสดงไว้ขาดและหรือแสดงไว้เกินไปเท่านั้น

.

👉 สามารถยื่นแบบกระดาษภายในวันที่ 31 มกราคม 2566 หรือยื่นออนไลน์ภายในวันที่ 8 กุมภาพันธ์ 2566