🗂 ภ.ง.ด.3ก

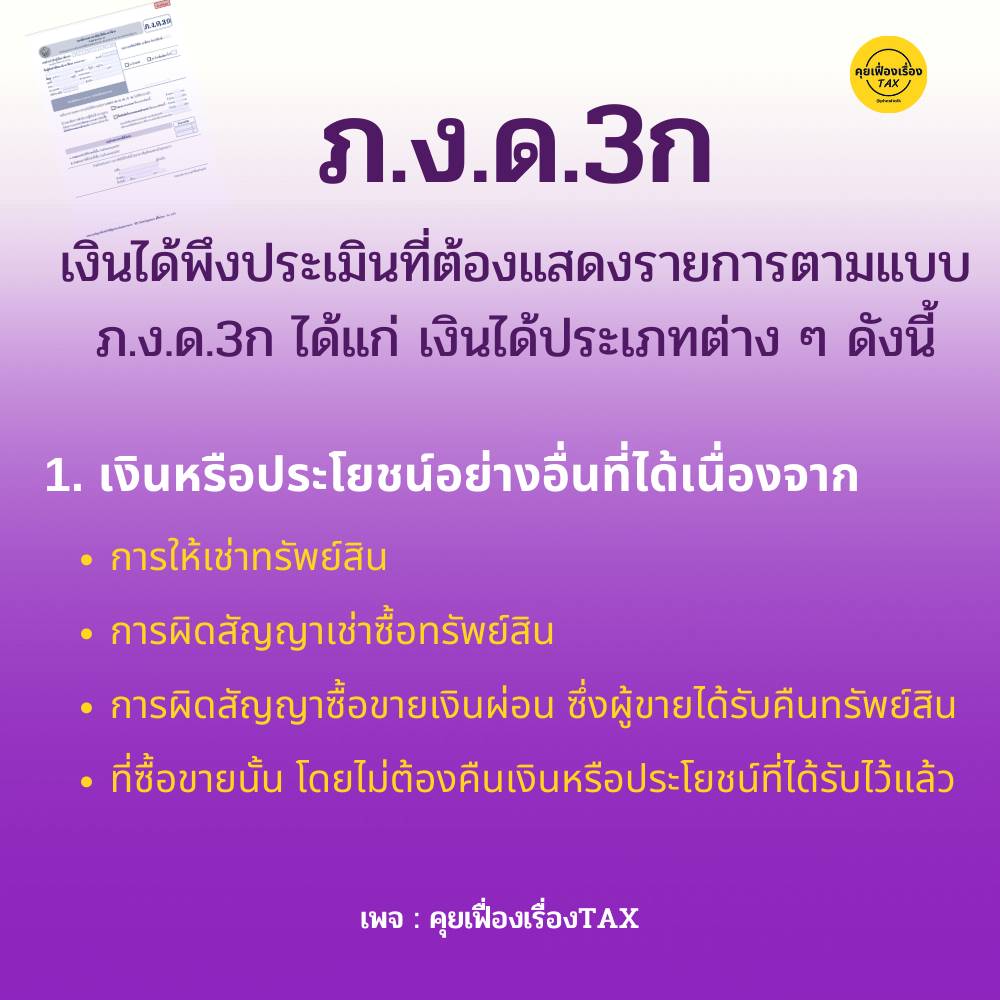

สำหรับเงินได้พึงประเมินที่ต้องแสดงรายการตามแบบ ภ.ง.ด.3ก ได้แก่ เงินได้ประเภทต่าง ๆ ดังนี้

.

👉 1. เงินหรือประโยชน์อย่างอื่นที่ได้เนื่องจาก การให้เช่าทรัพย์สิน การผิดสัญญาเช่าซื้อทรัพย์สิน การผิดสัญญาซื้อขายเงินผ่อน ซึ่งผู้ขายได้รับคืนทรัพย์สิน

ที่ซื้อขายนั้น โดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว

.

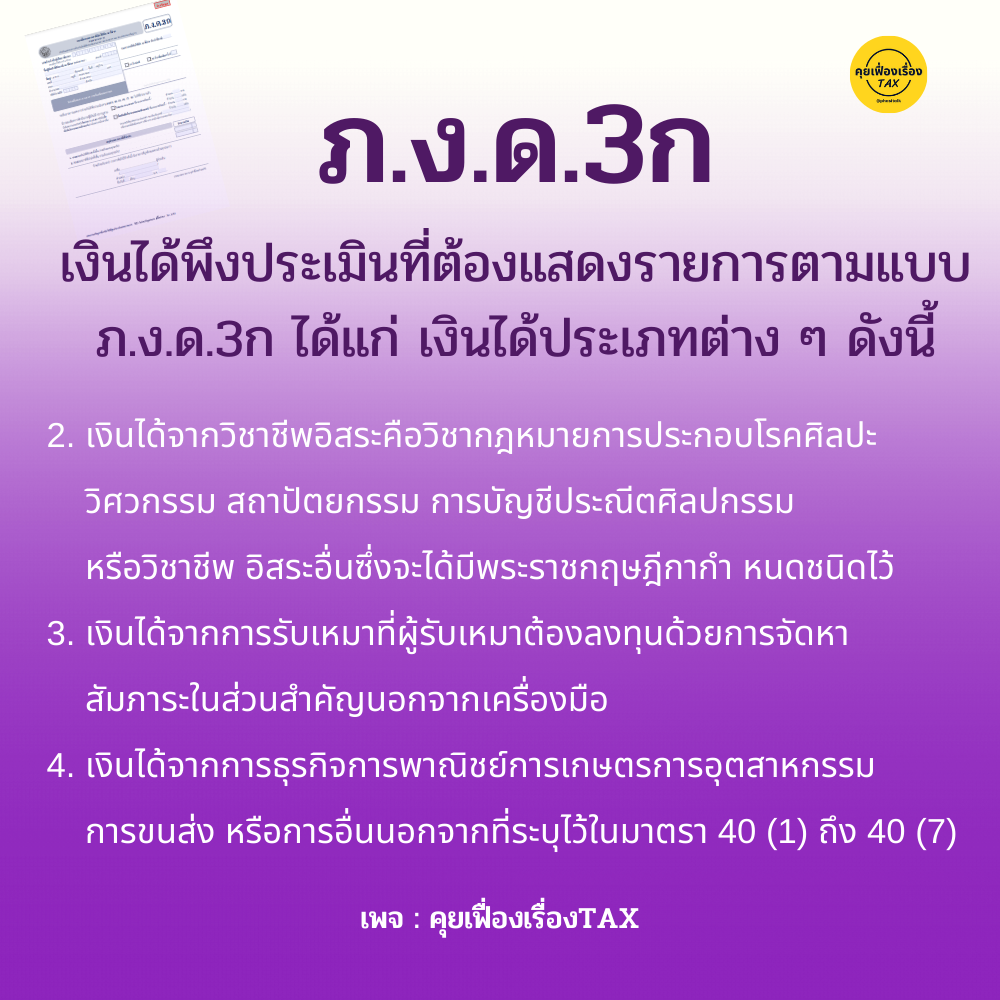

👉 2. เงินได้จากวิชาชีพอิสระคือวิชากฎหมายการประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชีประณีตศิลปกรรม หรือวิชาชีพ อิสระอื่นซึ่งจะได้มีพระราชกฤษฎีกากำ หนดชนิดไว้

.

👉 3. เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ

.

👉 4. เงินได้จากการธุรกิจการพาณิชย์การเกษตรการอุตสาหกรรมการขนส่ง หรือการอื่นนอกจากที่ระบุไว้ในมาตรา 40 (1) ถึง 40 (7) แล้ว

.

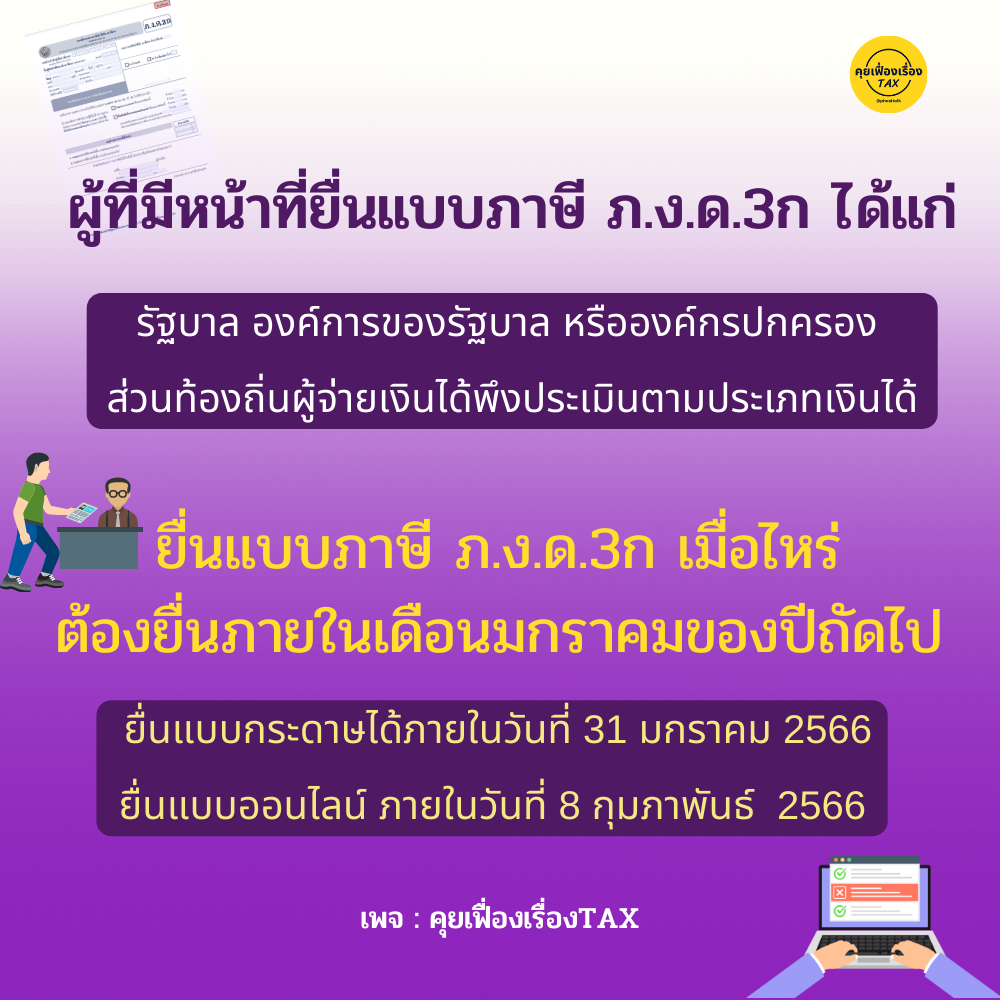

👉 ผู้ที่มีหน้าที่ยื่นแบบภาษี ภ.ง.ด.3ก ได้แก่ รัฐบาล องค์การของรัฐบาล หรือองค์กรปกครอง ส่วนท้องถิ่นผู้จ่ายเงินได้พึงประเมินตามประเภทเงินได้

.

👉 ยื่นแบบภาษี ภ.ง.ด.3ก ตอนไหน

ต้องยื่นภายในเดือนมกราคมของปีถัดไป สามารถยื่นแบบกระดาษได้ภายในวันที่ 31 มกราคม 2566 หรือยื่นแบบออนไลน์ ภายในวันที่ 8 กุมภาพันธ์ 2566