ภ.ง.ด.94 แบบแสดงรายการเพื่อยื่นเสียภาษีเงินได้บุคคลธรรมดา สำหรับรายได้ที่ไม่ใช่เงินเดือนตั้งแต่เดือน มกราคม – มิถุนายน เมื่อยื่นแบบ ภ.ง.ด.94 นี้แล้ว เมื่อถึงปลายปีจะต้องคำนวณภาษีเงินได้ตั้งแต่เดือนมกราคมถึงธันวาคม และยื่นแบบ ภ.ง.ด.90 อีกครั้ง โดยสามารถนำภาษีที่ได้ชำระแล้วตามแบบ ภ.ง.ด.94 มาหักออกจาก ภ.ง.ด.90

.

บุคคลธรรมดาที่มีเงินได้ตามมาตรา 40(5)-(8 ) ได้แก่

มาตรา 40(5) เงินได้จากการให้เช่าทรัพย์สินต่างๆ เช่น บ้าน ที่ดิน รถยนต์ เป็นต้น

มาตรา 40(6) เงินได้จากวิชาชีพอิสระ เช่น วิชากฎหมาย การประกอบโรคศิลป์ วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม

มาตรา 40(7) เงินได้จากการรับเหมาที่ต้องจัดหาสัมภาระที่สำคัญนอกเหนือจากเครื่องมือ

มาตรา 40( 8 ) เงินได้ที่นอกเหนือจากเงินได้มาตรา 40(1) – (7) เช่น รายได้จากธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม ขนส่งและการอื่น

ซึ่งรวมถึงธุรกิจที่ประกอบกิจการในรูปแบบบุคคลธรรมดา เช่น ห้างหุ้นส่วนสามัญ คณะบุคคลคลที่ไม่ใช่นิติบุคคล กองมรดกที่ยังไม่ได้แบ่ง วิสาหกิจชุมชน

.

ยื่นภาษีครึ่งปี 2567 (ภ.ง.ด. 94) ยื่นได้ถึงเมื่อไร

ตั้งแต่ 1 ก.ค. – 30 ก.ย. 2567 แต่ยื่นแบบทางอินเตอร์เน็ตได้ถึง 8 ต.ค. 2567

.

.

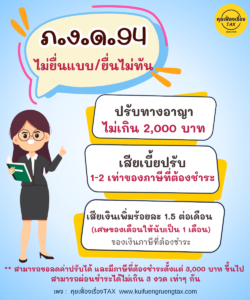

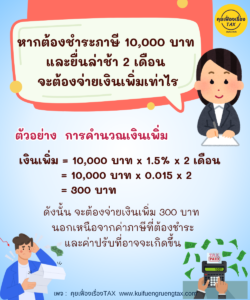

เบี้ยปรับและเงินเพิ่ม ถือเป็นบทลงโทษเกี่ยวกับภาษีอากรอย่างหนึ่ง และอาจมีโทษทางอาญาด้วย แล้วแต่ความผิดว่าเป็นเรื่องร้ายแรงขั้นไหน โดยหากบุคคลใดยื่นแบบฯ ภายในกำหนดแต่ชำระภาษีไม่ครบถ้วน หรือยื่นแบบฯ ล่าช้า ละเลย หรือหลีกเลี่ยงการยื่นแบบฯ จะต้องเสียเงินเพิ่มและเบี้ยปรับตามกฎหมายกำหนด และหากฝ่าฝืนไม่ยอมชำระ ก็ต้องรับโทษทางอาญาด้วย ซึ่งมีบทลงโทษ ดังนี้

.

.

.

.

.

.