📌 รายการปรับปรุง – วัสดุสิ้นเปลืองใช้ไป

.

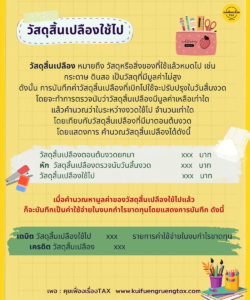

👉 วัสดุสิ้นเปลือง หมายถึง วัสดุหรือสิ่งของที่ใช้แล้วหมดไป เช่น กระดาษ ดินสอ เป็นวัสดุที่มีมูลค่าไม่สูง ดังนั้น การบันทึกค่าวัสดุสิ้นเปลืองที่เบิกไปใช้จะปรับปรุงในวันสิ้นงวด โดยจะทำการตรวจนับว่าวัสดุสิ้นเปลืองมีมูลค่าเหลือเท่าใด แล้วคำนวณว่าในระหว่างงวดใช้ไปจำนวนเท่าใด โดยเทียบกับวัสดุสิ้นเปลืองที่มีมาตอนต้นงวด โดยแสดงการคำนวณวัสดุสิ้นเปลืองได้ดังนี้

.

วัสดุสิ้นเปลืองตอนต้นงวดยกมา xxx บาท

หัก วัสดุสิ้นเปลืองตรวจนับวันสิ้นงวด xxx บาท

วัสดุสิ้นเปลืองใช้ไป xxx บาท

.

เมื่อคำนวณหามูลค่าของวัสดุสิ้นเปลืองใช้ไปแล้วก็จะบันทึกเป็นค่าใช้จ่ายในงบกำไรขาดทุนโดยแสดงการบันทึก

.

เดบิต วัสดุสิ้นเปลืองใช้ไป xxx รายการค่าใช้จ่ายในงบกำไรขาดทุน

เครดิต วัสดุสิ้นเปลือง xxx

.

👉 ตัวอย่าง บริษัทมีวัสดุสำนักงานคงเหลือยกมา 10,000 บาท เมื่อวันที่ 1 มีนาคม 2564 ซื้อเพิ่มเติมอีก 30,000 บาท ในวันที่ 31 ธันวาคม 2564 ตรวจนับวัสดุสำนักงานแล้วทั้งหมดเหลือ 3,700 บาท

เดบิต วัสดุสำนักงาน 30,000

เครดิต เงินสด 30,000

เดบิต วัสดุสำนักงานใช้ไป 36,300

เครดิต วัสดุสำนักงาน 36,300

ณ วันที่ 31 ธันวาคม 2564 บริษัทต้องคำนวณวัสดุสำนักงานใช้ไป เพื่อบันทึกเป็นค่าใช้จ่ายใช้ในการคำนวณกำไรขาดทุนสำหรับงวดบัญชีนี้