.

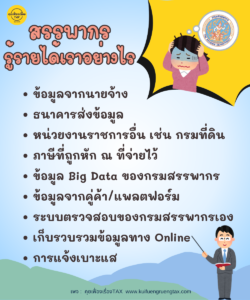

นายจ้าง มีหน้าที่ต้องรายงานรายได้และภาษีที่หัก ณ ที่จ่ายของพนักงานต่อกรมสรรพากรเป็นประจำปี โดยต้องส่งเอกสาร เช่น แบบ ภ.ง.ด.1, ภ.ง.ด.2, ภ.ง.ด.3 ซึ่งระบุรายได้ของพนักงาน

.

.

.

รายได้ที่ถูกหักภาษี ณ ที่จ่าย เช่น ค่าจ้าง ค่าบริการ ค่าเช่า ดอกเบี้ย และอื่นๆ จะถูกรายงานไปยังกรมสรรพากรโดยผู้จ่ายเงิน ทำให้กรมสรรพากรทราบถึงรายได้ที่ผู้เสียภาษีได้รับ

.

กรมสรรพากรใช้เทคโนโลยีในการวิเคราห์ข้อมูลขนาดใหญ่ เพื่อระบุและตรวจสอบความผิดปกติ หรือการหลีกเลี่ยงภาษี เทคโนโลยีนี้สามารถเชื่อมโยงข้อมูลจากหลายแหล่ง และวิเคราะห์เพื่อหาความผิดปกติ

.

บุคคลที่สาม เช่น คู่ค้า ลูกค้า หรือบุคคลทั่วไป สามารถรายงานข้อมูลหรือแจ้งเบาะแส เกี่ยวกับการหลีกเลี่ยงภาษีของผู้เสียภาษีแก่กรมสรรพากร

.

กรมสรรพากรสามารถทำการตรวจสอบบัญชี หรือเอกสารของผู้เสียภาษีที่ถูกสุ่มเลือก หรือต้องสงสัยว่ามีการหลีกเลี่ยงภาษี เพื่อยืนยันรายได้ที่รายงาน

.

.