📌 “ส่วนของเจ้าของ” (Owners’ Equity) หรืออาจเรียกว่า “ส่วนของผู้ถือหุ้น” (Shareholders’ Equity) เป็นส่วนได้เสียคงเหลือในสินทรัพย์ หลังจากหักหนี้สินทั้งสิ้นออกแล้ว ส่วนของเจ้าของเป็นองค์ประกอบหนึ่งของงบการเงินที่เกี่ยวข้องโดยตรงกับการวัดฐานะการเงิน

.

✅ ส่วนของเจ้าของกิจการแบ่งได้เป็น 3 ประเภท ดังนี้

1)กิจการเจ้าของคนเดียว ส่วนของเจ้าของกิจการประกอบด้วย บัญชีทุน กำไร หรือขาดทุนสุทธิ และเงินใช้ส่วนตัว

2) ห้างหุ้นส่วน ส่วนของเจ้าของกิจการ เรียกว่า “ส่วนของผู้เป็นหุ้นส่วน” (Partners’ Equity) ซึ่งหมายถึง สินทรัพย์ของห้างหุ้นส่วนหักด้วยหนี้สิน ส่วนของผู้เป็นหุ้นส่วน ประกอบด้วยบัญชีทุน และบัญชีกระแสทุนของผู้เป็นหุ้นส่วนแต่ละคน

3) บริษัทจำกัด ส่วนของเจ้าของกิจการ เรียกว่า “ส่วนของผู้ถือหุ้น” (Shareholders’ Equity) เป็นผลรวมของทุนจดทะเบียนตามกฎหมายของบริษัทที่แสดงอยู่ในรูปชนิดของหุ้นจำนวนและมูลค่าหุ้น ส่วนเกินมูลค่าหุ้นหรือ ส่วนต่ำกว่ามูลค่าหุ้น และกำไรสะสม

.

👉ส่วนของเจ้าของ ประกอบไปด้วย

.

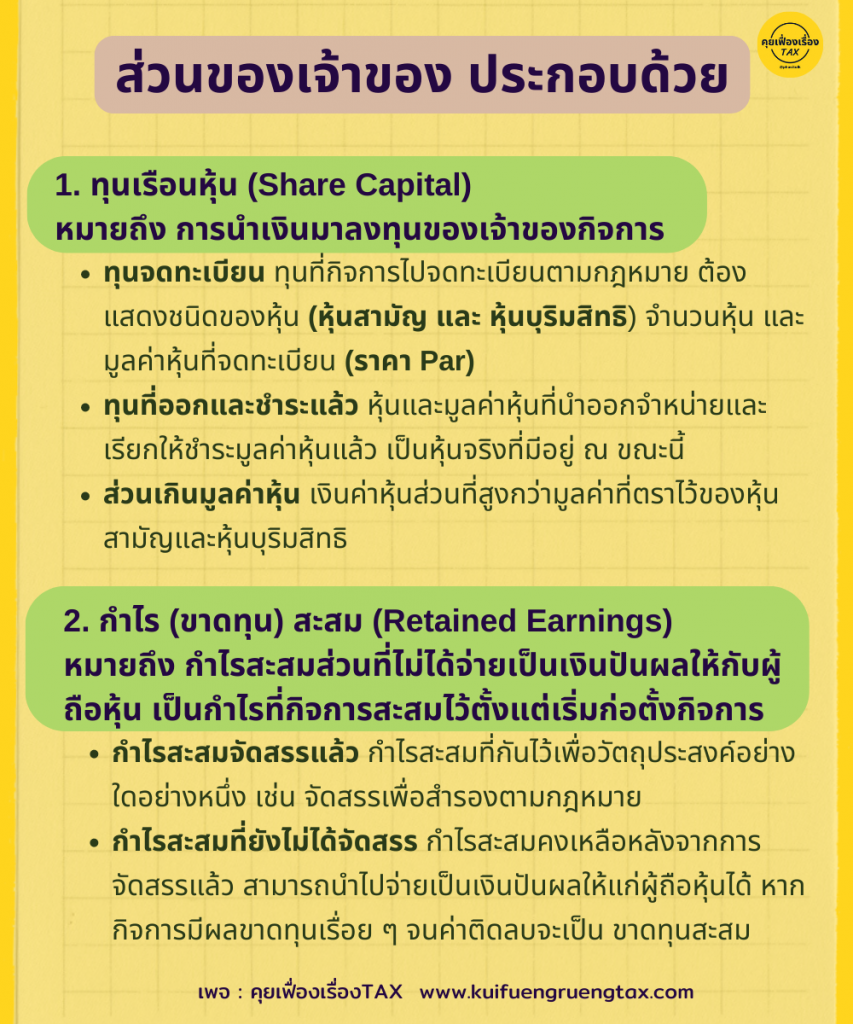

1. ทุนเรือนหุ้น (Share Capital) หมายถึง การนำเงินมาลงทุนของเจ้าของกิจการ

– ทุนจดทะเบียน ทุนที่กิจการไปจดทะเบียนตามกฎหมาย ต้องแสดงชนิดของหุ้น (หุ้นสามัญ และ หุ้นบุริมสิทธิ) จำนวนหุ้น และมูลค่าหุ้นที่จดทะเบียน (ราคา Par)

– ทุนที่ออกและชำระแล้ว หุ้นและมูลค่าหุ้นที่นำออกจำหน่ายและเรียกให้ชำระมูลค่าหุ้นแล้ว เป็นหุ้นจริงที่มีอยู่ ณ ขณะนี้

– ส่วนเกินมูลค่าหุ้น เงินค่าหุ้นส่วนที่สูงกว่ามูลค่าที่ตราไว้ของหุ้นสามัญและหุ้นบุริมสิทธิ

.

2. กำไร (ขาดทุน) สะสม (Retained Earnings) หมายถึง กำไรสะสมส่วนที่ไม่ได้จ่ายเป็นเงินปันผลให้กับผู้ถือหุ้น เป็นกำไรที่กิจการสะสมไว้ตั้งแต่เริ่มก่อตั้งกิจการ

– กำไรสะสมจัดสรรแล้ว กำไรสะสมที่กันไว้เพื่อวัตถุประสงค์อย่างใดอย่างหนึ่ง เช่น จัดสรรเพื่อสำรองตามกฎหมาย

– กำไรสะสมที่ยังไม่ได้จัดสรร กำไรสะสมคงเหลือหลังจากการจัดสรรแล้ว สามารถนำไปจ่ายเป็นเงินปันผลให้แก่ผู้ถือหุ้นได้ หากกิจการมีผลขาดทุนเรื่อย ๆ จนค่าติดลบจะเป็น ขาดทุนสะสม

.

✅ บทบาทหน้าที่การวางแผนและควบคุมส่วนของเจ้าของ

บทบาทของนักบัญชีที่เกี่ยวข้องกับบัญชีส่วนของเจ้าของ คือ การให้ข้อมูลสำหรับการบริหารที่เกี่ยวข้องกับส่วนของเจ้าของ การวิเคราะห์และให้ข้อเสนอแนะ เพื่อก่อให้เกิการเพิ่มมูลค่าของส่วนของเจ้าของ หน้าที่ของนักบัญชีที่สำคัญ สรุปได้ดังนี้

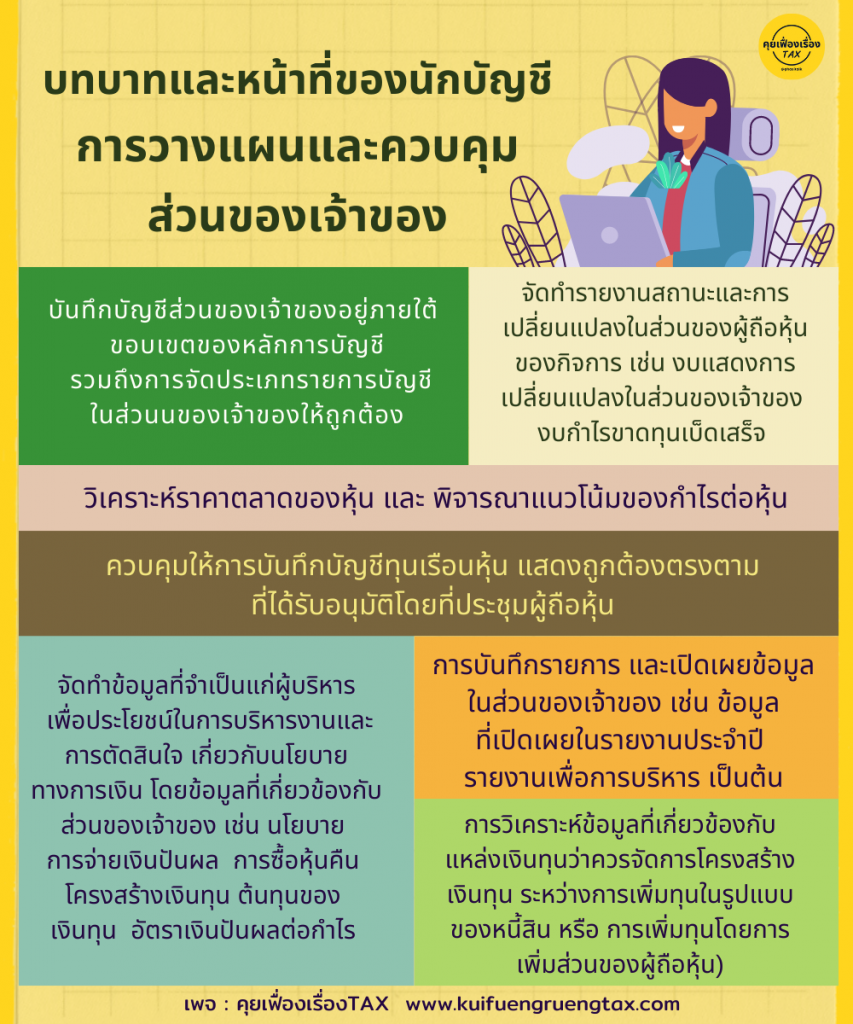

1) บันทึกบัญชีส่วนของเจ้าของอยู่ภายใต้ ขอบเขตของหลักการบัญชี รวมถึงการจัดประเภทรายการบัญชีในส ่วนของเจ้าของให้ถูกต้อง

2) จัดทำรายงานสถานะและการเปลี่ยนแปลงในส่วนของผู้ถือหุ้นของกิจการ เช่น งบแสดงการเปลี่ยนแปลงในส่วนของเจ้าของ งบกำไรขาดทุนเบ็ดเสร็จ เป็นต้น

3) วิเคราะห์ราคาตลาดของหุ้น และพิจารณาแนวโน้มของกำไรต่อหุ้น

4) จัดทำข้อมูลที่จำเป็นแก่ผู้บริหาร เพื่อประโยชน์ในการบริหารงานและการตัดสินใจเกี่ยวกับนโยบายทางการเงิน โดยข้อมูลทีเกี่ยวข้องกับส่วนของเจ้าของ เช่น นโยบายการจ่ายเงินปันผล เงินปันผล การซื้อหุ้นคืนโครงสร้างเงินทุน กำไรต่อหุ้น ต้นทุนของเงินทุน ราคาตลาดของหุ้น อัตราผลตอบแทนของการลงทุน มูลค่าตามบัญชีต่อหุ้น กำไรต่อหุ้น อัตราเงินปันผลต่อกำไร ความสัมพันธ์ ระหว่างหนี้สินระยะยาวกับผู้ถือหุ้น

5) ควบคุมให้การบันทึกบัญชีทุนเรือนหุ้น แสดงถูกต้องตรงตามที่ได้รับอนุมัติโดยที่ประชุม ผู้ถือหุ้น

6) กำหนดให้กิจการได้ปฏิบัติตามเงื่อนไข ข้อจำกัด ข้อกำหนด และอื่นๆ เกี่ยวกับทุน กำไรสะสม และการจ่ายเงินปันผล

7) การบันทึกรายการ และเปิดเผย ข้อมูลในส่วนของเจ้าของ เช่น ข้อมูลที่เปิดเผย ในรายงานประจำปี รายงานเพื่อการบริหาร เป็นต้น

8) การวิเคราะห์ข้อมูลที่เกี่ยวข้องกับ แหล่งเงินทุนว่าควรจัดการโครงสร้างเงินทุน ของกิจการด้วยวิธีการใดจึงเหมาะสมมากที่สุด (ระหว่างการเพิ่มทุนในรูปแบบของหนี้สิน หรือ การเพิ่มทุนโดยการเพิ่มส่วนของผู้ถือหุ้น)