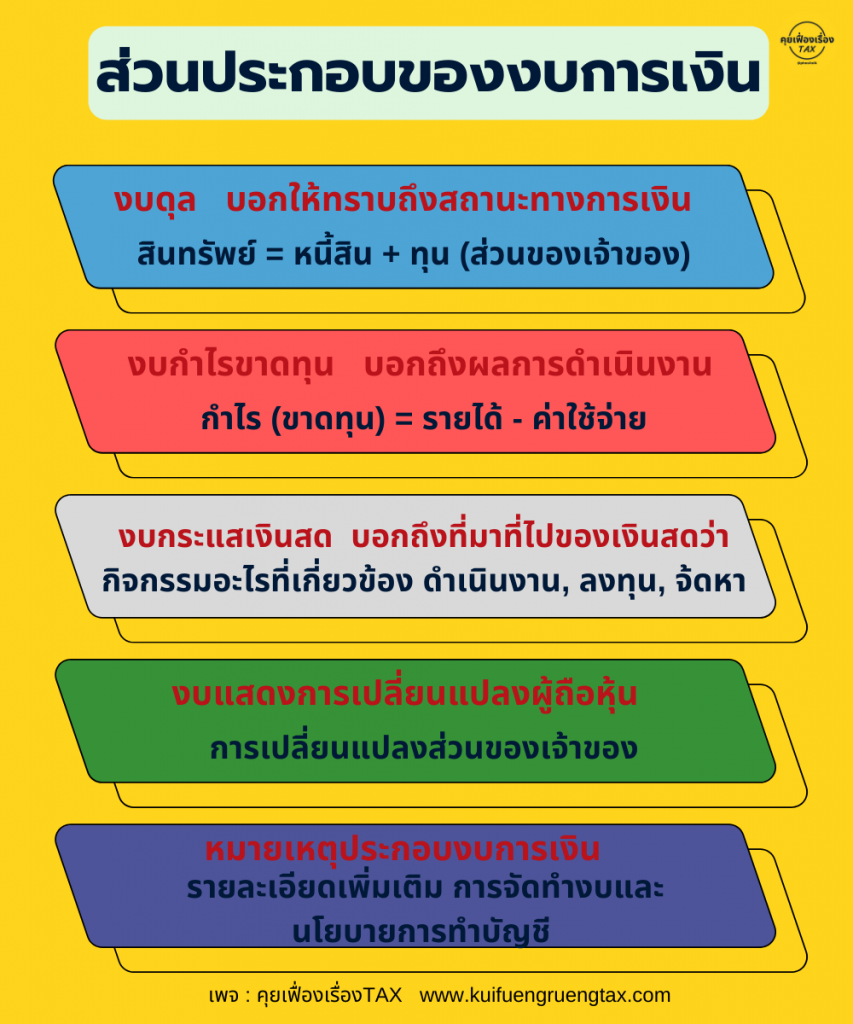

ส่วนประกอบของงบการเงิน

งบการเงิน คือ รายงานทางการเงินและบัญชีที่มีแบบแผน เพื่อแสดงฐานะทางการเงิน ผลการดำเนินงาน และกระแสเงินสดของกิจการในแต่ละงวดบัญชี

โดยงบการเงินของกิจการประกอบด้วย 5 ส่วน คือ

1.งบแสดงฐานะทางการเงิน หรือ งบดุล งบการเงินที่แสดงข้อมูลเกี่ยวกับฐานะการเงินของกิจการ เพื่อให้ทราบว่ากิจการมีฐานะทางการเงินเป็นอย่างไร มีสินทรัพย์ หนี้สิน และทุน เท่าไหร่ (สินทรัพย์ = หนี้สิน + ทุน)

2.งบกำไรขาดทุนเบ็ดเสร็จ หรือ งบกำไรขาดทุน งบการเงินที่แสดงถึงผลการดำเนินงานของกิจการว่ามีรายได้และค่าใช้จ่ายเป็นเท่าไหร่ สำหรับรอบระยะเวลาใดเวลาหนึ่ง

3.งบกระแสเงินสด งบการเงินที่แสดงถึงการได้มาและการใช้ไปของเงินสดและรายการเทียบเท่าเงินสดในรอบระยะเวลาหนึ่ง มี 3 กิจกรรม คือ

• กิจกรรมดำเนินงาน (จะสัมพันธ์กับงบกำไรขาดทุน) แต่เราจะดูเงินสดจริงๆ ที่รับเข้า จ่ายออกเท่านั้น

• กิจกรรมลงทุน ดูว่ากิจการนำเม็ดเงินไปลงทุนอะไรบ้าง หรือขายสินทรัพย์ที่เคยลงทุนไว้ได้เงินเท่าไหร่เข้ามา

• กิจกรรมจัดหาเงิน การจัดหาเงินของกิจการ ก็มาจาก 2 แหล่งหลัก ๆ คือ จากการกู้ (เป็นหนี้) และ จากส่วนของเจ้าของเอง (ทุน) ทำให้ทราบว่าเงินที่จัดหามานั้นมาจากแหล่งใด สามารถประเมินความเสี่ยงของบริษัทได้ รวมทั้งเงินปันผลที่จ่ายออกไปยังผู้ถือหุ้นด้วย

4.งบแสดงการเปลี่ยนแปลงของเจ้าของ งบการเงินที่แสดงการเปลี่ยนแปลงในส่วนของเจ้าของกิจการในช่วงระยะเวลาหนึ่ง

5.หมายเหตุประกอบงบการเงิน รายงานที่แสดงรายละเอียดเพิ่มเติม เกณฑ์การจัดทำงบการเงินและนโยบายการบัญชี และข้อมูลเพิ่มเติมที่ไม่ได้แสดงอยู่ในงบการเงิน นอกจากนี้ยังมีส่วนที่ต้องอ่านก่อนที่จะดูงบการเงินในการประกอบธุรกิจ คือ รายงานความเห็นของผู้สอบบัญชี เพื่อดูว่าผู้สอบบัญชีรับรองงบการเงินหรือไม่ ซึ่งมีผลต่อความน่าเชื่อถือของงบการเงินนั้นๆ