.

บริษัท ห้างร้านต่าง ๆ ที่ประกอบกิจการต่าง ๆ อาจได้รับงานในต่างจังหวัดหรือต่างประเทศ และต้องส่งพนักงานไปทำงานในต่างจังหวัดบางวันหรือในบางกรณี บริษัท ห้างร้าน ซึ่งเป็นนายจ้าง อาจทำเป็นต้องส่งพนักงานของตนไปทำงานหรือฝึกงานกับบริษัทซึ่งอยู่ในต่างประเทศ เพื่อทำความรู้ประสบการณ์ของพนักงานนั้น ๆ มาใช้กับงานของนายจ้างในประเทศไทยต่อไปซึ่งพนักงานที่ไปทำงานในต่างจังหวัดหรือต่างประเทศนั้น ปกติจะได้รับค่าเบี้ยเลี้ยงจากนายจ้างหรือผู้จ่ายเงินได้ในประเทศไทย จึงมีประเด็นปัญหาว่าเงินค่าเบี้ยเลี้ยงที่พนักงานดังกล่าวได้รับนั้นจะได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาหรือไม่ อย่างไร

.

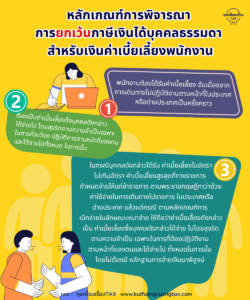

หลาย ๆ ท่านเข้าใจว่า เงินค่าเบี้ยเลี้ยงพนักงานที่ไปปฏิบัติงานนอกสถานที่จะได้รับยกเว้นไม่ต้องนำมารวมคำนวณภาษีเงินได้บุคคลธรรมดาตามมาตรา 42 (1) แห่งประมวลรัษฎากร ความเข้าใจดังกล่าวถูกต้องบางส่วน เนื่องจากการพิจารณาประเด็นการยกเว้นภาษีเงินได้สำหรับเงินได้สำหรับค่าเบี้ยเลี้ยงพนักงานต้องเป็นไปตามหลักเกณฑ์ที่กำหนดในคำสั่งกรมสรรพากรที่ ป. 59/2538 เรื่อง ภาษีเงินได้บุคคลธรรมดา กรณีค่าเบี้ยเลี้ยงเดินทางที่ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ตามมาตรา 42 (1) แห่งประมวลรัษฎากร ลงวันที่26 ธันวาคม 2538

.

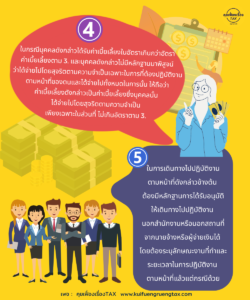

เงินค่าเบี้ยเลี้ยงที่ไม่เป็นไปตามหลักเกณฑ์ เช่น กรณีเงินพิเศษเดินทางต่างประเทศ (foreign servicepremium) ซึ่งพนักงานที่ปฏิบัติงานไปต่างประเทศเป็นครั้งคราวได้รับแยกต่างหากจากค่าเบี้ยเลี้ยงรายวันที่ได้รับ โดยคิดเป็นเปอร์เซ็นต์ตามที่นายจ้างหรือผู้จ่ายเงินได้ได้กำหนดไว้ชัดเจน ทั้งนี้ ขึ้นอยู่กับประเทศที่เดินทางไปปฏิบัติงาน ถือเป็นเงินได้จากการจ้างแรงงานตามมาตรา 40 (1) แห่งประมวลรัษฎากร ซึ่งไม่ได้รับยกเว้นตามมาตรา 42 (1) แห่งประมวลรัษฎากร เป็นต้น

.

การพิจารณาค่าเบี้ยเลี้ยงที่จะได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา ต้องเป็นค่าเบี้ยเลี้ยงรายวันที่จ่ายเนื่องจาก ไปปฏิบัติงานนอกสถานที่ของนายจ้างและต้องเข้าหลักเกณฑ์ทุกประการดังที่ได้กล่าวข้างต้น ซึ่งบางครั้งอาจไม่ใช่เรื่องง่ายสำหรับนายจ้างและลูกจ้างในการพิจารณ เนื่องจากการพิจารณาต้องศึกษาพระราชกฤษฎีกาว่าด้วยค่าใช้จ่ายในการเดินทางไปราชการในประเทศหรือต่างประเทศเป็นสำคัญ

.