📌 อากรแสตมป์ ภาษีที่ควรรู้จัก

.

🧐 อากรแสตมป์ เป็นภาษีในรูปแบบหนึ่ง ที่รัฐจัดเก็บจากการกระทำตราสาร(เอกสารแสดงสิทธิ์ต่างๆ) หรือ ทำสัญญา

.

• ภาระภาษี จะเกิดขึ้นเมื่อกระทำตราสารหรือสัญญานั้นเสร็จสมบูรณ์ คือ การลงลายมือชื่อคู่สัญญา

• ต้องเสียอากรแสตมป์ภายใน 15 วัน หลังจากกระทำตราสารเสร็จสมบูรณ์

• จัดเก็บจากการทำตราสารระหว่างกัน 28 ลักษณะ ตามที่กำหนดไว้ในบัญชีอัตราอากรแสตมป์

.

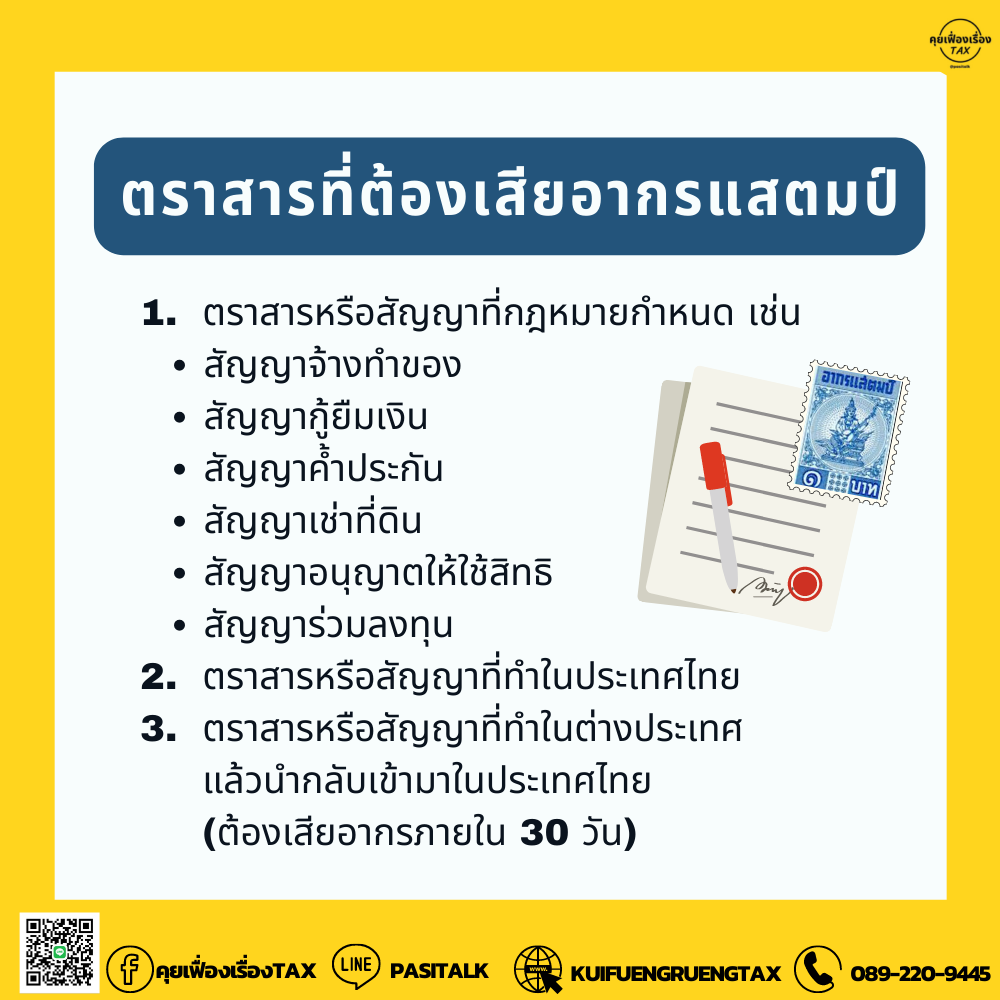

🧐 ตราสารที่ต้องเสียอากรแสตมป์

👉 1. ตราสารหรือสัญญาที่กฎหมายกำหนด เช่น

– สัญญาจ้างทำของ

– สัญญากู้ยืมเงิน

– สัญญาค้ำประกัน

– สัญญาเช่าที่ดิน

– สัญญาอนุญาตให้ใช้สิทธิ

– สัญญาร่วมลงทุน

.

👉 2. ตราสารหรือสัญญาที่ทำในประเทศไทย

.

👉 3. ตราสารหรือสัญญาที่ทำในต่างประเทศ แล้วนำกลับเข้ามาในประเทศไทย (ต้องเสียอากรภายใน 30 วัน)

.

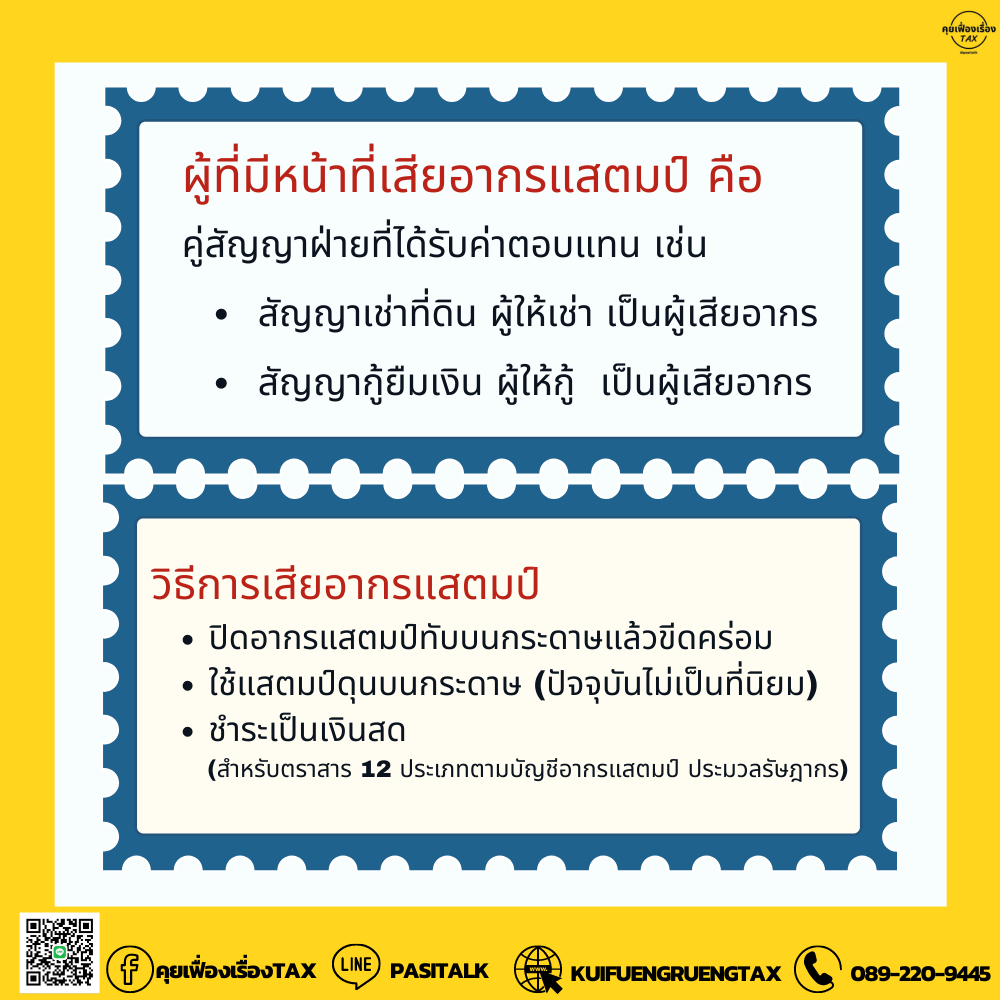

🧐 การเสียอากรแสตมป์

ผู้ที่มีหน้าที่เสียอากรแสตมป์ คือ คู่สัญญาฝ่ายที่ได้รับค่าตอบแทน เช่น

– สัญญาเช่าที่ดิน ผู้ให้เช่า เป็นผู้เสียอากร

– สัญญากู้ยืมเงิน ผู้ให้กู้ เป็นผู้เสียอากร

วิธีการเสียอากรแสตมป์

– ปิดอากรแสตมป์ทับบนกระดาษแล้วขีดคร่อม

– ใช้แสตมป์ดุนบนกระดาษ (ปัจจุบันไม่เป็นที่นิยม)

– ชำระเป็นเงินสด* (สำหรับตราสาร 12 ประเภท ตามบัญชีอากรแสตมป์ ประมวลรัษฎากร)

.

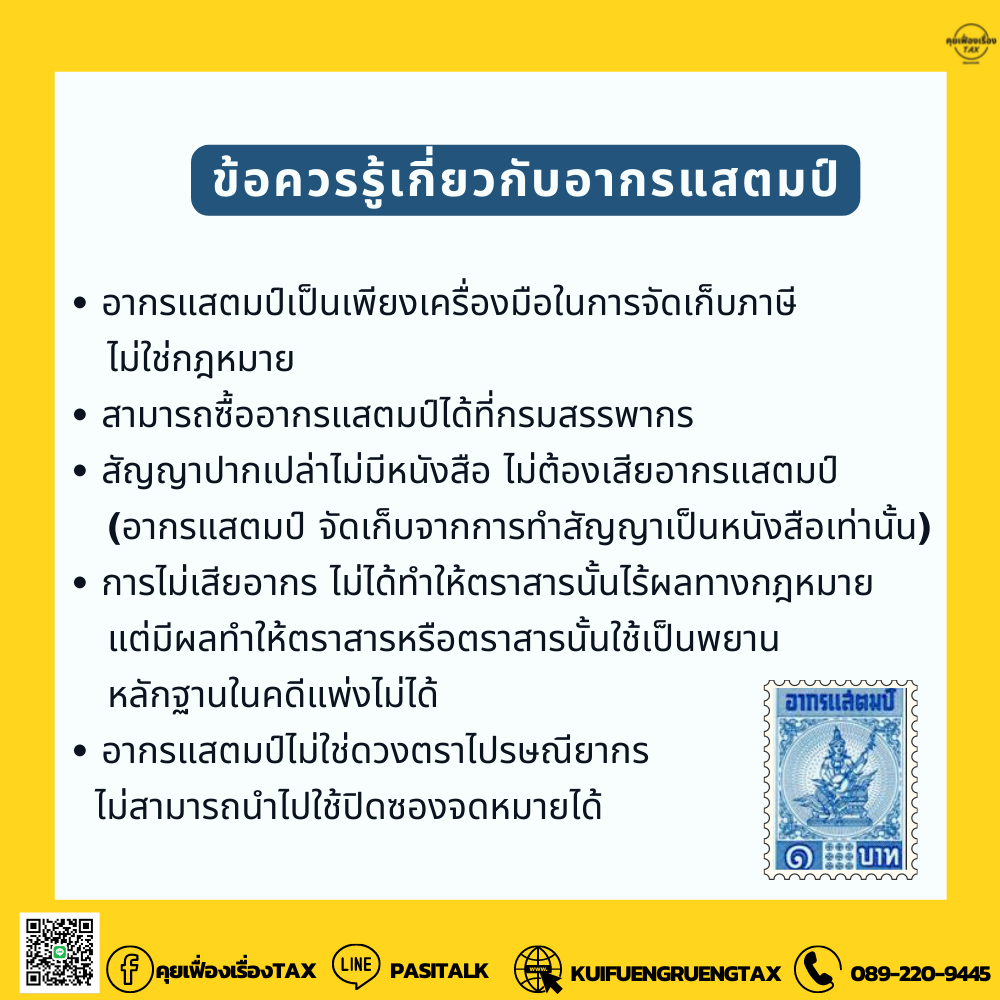

📄 ข้อควรรู้เกี่ยวกับอากรแสตมป์

• อากรแสตมป์เป็นเพียงเครื่องมือในการจัดเก็บภาษี ไม่ใช่กฎหมาย

• สามารถซื้ออากรแสตมป์ได้ที่กรมสรรพากร

• สัญญาปากเปล่าไม่มีหนังสือ ไม่ต้องเสียอากรแสตมป์ (อากรแสตมป์ จัดเก็บจากการทำสัญญาเป็นหนังสือเท่านั้น)

• การไม่เสียอากร ไม่ได้ทำให้ตราสารนั้นไร้ผลทางกฎหมาย แต่มีผลทำให้ตราสารหรือตราสารนั้นใช้เป็นพยานหลักฐานในคดีแพ่งไม่ได้

• อากรแสตมป์ไม่ใช่ดวงตราไปรษณียากร ไม่สามารถนำไปใช้ปิดซองจดหมายได้