🎯 เงินกู้ยืมกรรมการ จุดเสี่ยงในการถูกตรวจสอบ

.

เรื่องของเงินยืมกรรมการ เป็นอีกเรื่องที่ทั้งผู้ประกอบการและผู้ทำบัญชีควรให้ความสำคัญและระวังเป็นอย่างมาก โดยเฉพาะเงินให้กู้เงินกรรมการที่ไม่ได้มีการกู้ยืมกันจริง จะบริหารอย่างไร จะทำบัญชีอย่างไรเพื่อไม่ให้เกิดปัญหาในภายหลัง แอดมินได้สรุปมาให้ดูกันนะคะ

.

เงินยืมกรรมการ ถือเป็นอีกหนึ่งจุดเสี่ยงที่จะถูกตรวจสอบจากกรมสรรพากร หากเป็นรายการที่มีการกู้ยืมกันจริงเอกสารครบถ้วน ทำให้ถูกต้องชัดเจน ก็ไม่น่ากังวลใด ๆ แต่หากเป็นรายการที่ไม่ได้มีการกู้ยืมกันจริงอาจถูกมองว่ามีเจตนาหลบเลี่ยงภาษี

.

บัญชีเงินกู้ยืมกรรมการ ในงบการเงินจะแบ่งเป็น 2 ประเภท คือ

1. เจ้าหนี้เงินกู้ยืมกรรมการ จะอยู่ในหมวดหนี้สิน ถือว่า กรรมการเป็นเจ้าหนี้ของกิจการ

2. ลูกหนี้เงินกู้ยืมกรรมการ จะอยู่ในหมวดสินทรัพย์ ถือว่า กรรมการเป็นลูกหนี้กิจการ

.

💰 เจ้าหนี้เงินยืมกรรมการ

.

บัญชีเจ้าหนี้เงินกู้ยืมกรรมการ หมายถึง ทางกิจการได้มีการยืมเงินจากกรรมการ เพื่อนำมาใช้จ่ายภายในกิจการ สามารถกระทำได้เป็นปกติเมื่อกิจการขาดสภาพคล่อง ซึ่งในการกู้ยืมควรมีการจัดทำสัญญากู้ยืมเงินหรือตั๋วสัญญาใช้เงิน เพื่อเป็นหลักฐานในการจัดทำบัญชีให้ชัดเจนสามารถตรวจสอบได้

.

❓เจ้าหนี้เงินยืมกรรมการต้องมีการคิดดอกเบี้ยต่อกันหรือไม่

โดยปกติของการทำธุรกิจเพื่อการค้าหรือหากำไร ก็ควรจะมีการคิดดอกเบี้ยระหว่างกัน แต่เนื่องจากไม่มีกฎหมายกำหนดชัดเจนว่าจะต้องมีการคิดดอกเบี้ยต่อกัน ดังนั้นบางกิจการอาจจะกำหนดให้มีการคิดดอกเบี้ยต่อกันหรือไม่ก็ได้ ซึ่งในแต่ละกรณีจะมีผลกระทบทางบัญชีและภาษีดังต่อไปนี้

.

💵 กรณีมีการคิดดอกเบี้ยต่อกัน

ด้านกิจการ ต้องมีการจ่ายดอกเบี้ยให้กับกรรมการตามอัตราที่ได้กำหนดกันไว้ ดอกเบี้ยจ่ายถือเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคลได้ตามปกติ เมื่อมีการจ่ายดอกเบี้ยกิจการต้องหักภาษี ณ ที่จ่าย 15% และนำส่งภาษีด้วยแบบ ภ.งด..2 ภายในวันที่ 7 ของเดือนถัดไป

ด้านกรรมการ เมื่อมีรายได้จากดอกเบี้ย สามารถเลือกเสียภาษีได้ 2 แบบ ดังนั้นต้องคำนวณเปรียบเทียบดูว่าทางเลือกใดจะประหยัดภาษีมากกว่ากัน

.

ทางเลือก 1 นำดอกเบี้ยที่ได้รับไปรวมคำนวณภาษีเงินได้บุคคลธรรมดา โดยถือเป็นเงินได้พึงประเมิน 40(4) (ก) ยื่นแบบ ภ.ง.ด.90

.

ทางเลือก 2 เลือกเป็น Final Tax คือ ไม่นำดอกเบี้ยรับมารวมคำนวณภาษีเงินได้บุคคลธรรมดา ถือว่าภาษีที่ถูกหักไว้ 15% เป็นการเสียภาษีแล้ว

.

💵 กรณีไม่มีการคิดดอกเบี้ยต่อกัน

เนื่องจากไม่มีกฎหมายกำหนดไว้อย่างชัดเจนเรื่องต้องมีการคิดดอกเบี้ยต่อกัน ในมุมของทางกฎหมายภาษีหากไม่มีการคิดดอกเบี้ยต่อกันทำให้กิจการมีรายจ่ายน้อยลง ไม่เป็นผลให้กำไรเพื่อเสียภาษีน้อยลงไป จึงไม่เป็นประเด็นทางภาษี

.

💰 ลูกหนี้เงินยืมกรรมการ

.

บัญชีลูกหนี้เงินกู้ยืมกรรมการ หรือบัญชีเงินให้กู้ยืมกรรมการ หมายถึง รายการบัญชีที่กรรมการได้ยืมเงินบริษัท หรือกรรมการถอนเงินจากบริษัทไปใช้ส่วนตัว สาเหตุที่ทำให้เกิดบัญชีลูกหนี้เงินกู้ยืมกรรมการ

(2.1) กรรมการมีการกู้ยืมเงินจากบริษัทจริง

(2.2) กรรมการมีการถอนเงินไปใช้ส่วนตัว

(2.3) ไม่มีเงินมาลงทุนจริงตามทุนที่จดทะเบียนไว้

(2.4) มีค่าใช้จ่ายต่าง ๆ ที่จ่ายออกไป แต่ไม่มีเอกสารมาทำบัญชี

(2.5) มีเงินหายออกไปจากบัญชี โดยไม่ทราบสาเหตุ

(2.6) มีบัญชีเงินสดจำนวนมากเกินไป ผิดปกติวิสัยของการทำธุรกิจ จึงปรับไว้ที่บัญชีลูกหนี้เงินยืมกรรมการ

.

❓ ลูกหนี้เงินยืมกรรมการต้องมีการคิดดอกเบี้ยต่อกันหรือไม่

ในการกู้ยืมเงินระหว่างกันควรมีการตกลงให้ชัดเจนแต่แรกว่าจะมีการคิดดอกเบี้ยต่อกันหรือไม่ ด้วยอัตราดอกเบี้ยเท่าไร เพราะการไม่คิดดอกเบี้ยระหว่างกันในทางภาษีจะสุ่มเสี่ยงจากการถูกตรวจสอบจากกรมสรรพากรได้ เพื่อให้มีการวางแผนการจัดทำบัญชีและภาษีให้ถูกต้อง จะช่วยลดความเสี่ยงนี้ลงได้

.

💵 กรณีมีการคิดดอกเบี้ยต่อกัน

ด้านกิจการ ต้องมีการเรียกเก็บดอกเบี้ยเงินยืมจากกรรมการตามอัตราที่กำหนดกันไว้ และถือเป็นรายได้ในการคำนวณภาษีเงินได้นิติบุคคล และนำส่งภาษีธุรกิจเฉพาะ 3.3% ภายในวันที่ 15 ของเดือนถัดไป

ด้านกรรมการ มีหน้าที่ต้องชำระคืนเงินยืมและดอกเบี้ยตามกำหนดเวลา

.

💵 กรณีไม่มีการคิดดอกเบี้ยต่อกัน

เนื่องจากไม่มีกฎหมายกำหนดไว้อย่างชัดเจนเรื่องการคิดดอกเบี้ยระหว่างกัน ในมุมของทางกฎหมายภาษีหากไม่มีการคิดดอกเบี้ยต่อกันเป็นผลให้กิจการมีรายได้น้อยลง ทำให้กิจการมีกำไรเพื่อเสียภาษีน้อยลงไป จึงเป็นประเด็นทางภาษีอาจถูกประเมินภาษีภายหลังได้

.

ดังนั้นเมื่อมีลูกหนี้เงินกู้ยืมกรรมการปรากฎในงบการเงิน ไม่ว่าจะเกิดขึ้นด้วยสาเหตุใดๆ ที่ได้กล่าวมาแล้วข้างต้น จำเป็นต้องปฏิบัติให้ถูกต้องเพื่อป้องกันกันถูกประเมินย้อนหลัง ด้วยแนวทางดังต่อไปนี้

.

📌 ตามมาตรฐานบัญชี

ตามมาตรฐานบัญชี หรือตามกฎหมายบัญชี กิจการต้องจัดทำงบการเงินต้องสะท้อนถึงความเป็นจริง ถูกต้องและเชื่อถือได้ ในกรณีเช่นนี้นักบัญชีมักจะเลือกปฏิบัติกันได้ 2 กรณี

.

1. รับรู้ดอกเบี้ยรับเป็นรายได้ในงบการเงิน โดย

Dr. ดอกเบี้ยค้างรับ

Cr.ดอกเบี้ยรับ

.

วิธีนี้จะทำให้งบการเงินไม่สะท้อนความจริง เนื่องจากไม่มีคิดดอกเบี้ยต่อกันจริง เป็นผลให้เกิดบัญชีดอกเบี้ยค้างรับค้างสะสมมากขึ้นทุกปี อันเนื่องจากไม่มีการเรียกเก็บดอกเบี้ยกันจริงมาล้างดอกเบี้ยค้างรับที่ตั้งไว้ให้ลดลง

.

2. ไม่รับรู้ดอกเบี้ยรับในงบการเงิน ในเมื่อไม่มีกำหมายกำหนดไว้ชัดเจนต้องมีการคิดดอกเบี้ยต่อกัน จึงไม่ต้องรับรู้ดอกเบี้ยในงบการเงิน ทำให้งบการเงินสะท้อนความเป็นจริงมากที่สุด

.

📌 ตามประมวลรัษฎากร

ตามประมวลรัษฎากร ระบุไว้มาตรา 65 ทวิ (4) ว่า ในกรณีโอนทรัพย์สิน ให้บริการ หรือให้กู้ยืมเงิน โดยไม่มีค่าตอบแทน ค่าบริการ หรือดอกเบี้ย หรือมีค่าตอบแทน ค่าบริการ หรือดอกเบี้ยต่ำกว่าราคาตลาดโดยไม่มีเหตุอันสมควร เจ้าพนักงานประเมินมีอำนาจประเมินค่าตอบแทน ค่าบริการ หรือดอกเบี้ยนั้นตามราคาตลาดในวันที่โอน ให้บริการหรือให้กู้ยืมเงิน ดังนั้นในเมื่อกฎหมายภาษีไม่ยอมให้มีการให้กู้ยืมเงินโดยไม่มีค่าตอบแทน จึงเกิดข้อแตกต่างในการปฏิบัติระหว่างทางบัญชีและภาษี ต้องปฏิบัติดังนี้

.

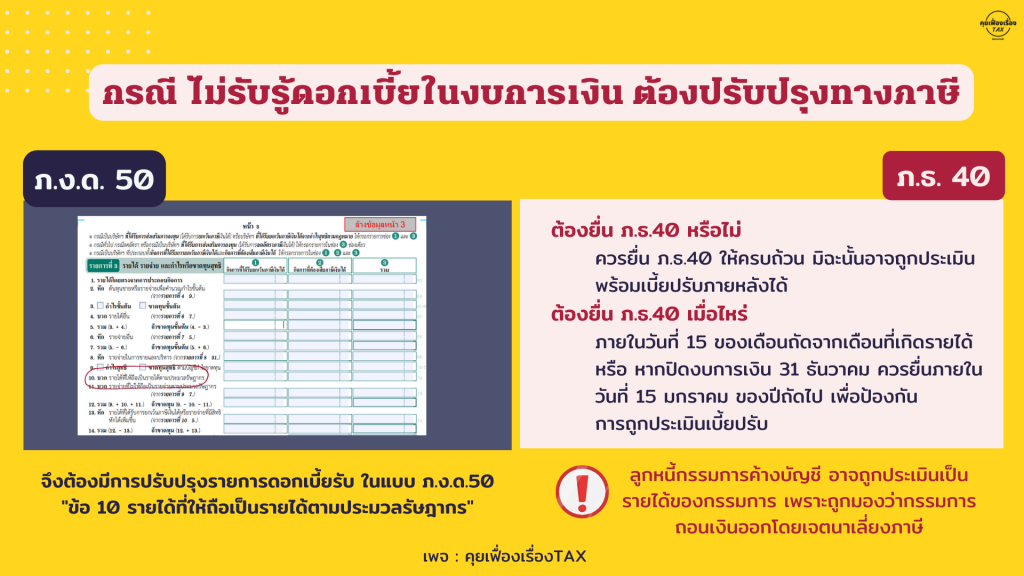

1.ปรับปรุงรายได้ดอกเบี้ยในแบบ ภงด.50 เพราะถือเป็นรายได้ที่ให้ถือเป็นรายได้ตามประมวลรัษฎากร เพื่อเสียภาษีให้ถูกต้อง

.

อัตราดอกเบี้ยที่จะใช้คำนวณดอกเบี้ยให้ใช้หลักเกณฑ์ดังต่อไปนี้

👉 กรณีในงบการเงินมีบัญชีเงินกู้ยืม ให้ใช้อัตราดอกเบี้ยไม่ต่ำกว่าดอกเบี้ยเงินกู้ยืมที่กิจการกู้มา

👉 กรณีในงบการเงินไม่มีบัญชีเงินกู้ยืม ให้ใช้อัตราดอกเบี้ยเงินฝากประจำของธนาคาร

.

2. เสียภาษีธุรกิจเฉพาะ มักเป็นประเด็นให้สงสัยกันว่า เมื่อไม่มีการรับดอกเบี้ยจริงจำเป็นต้องเสียภาษีธุรกิจเฉพาะหรือไม่ ซึ่งในมุมมองของ แอดมินคิดว่า หากกิจกการดำเนินธุรกิจแบบปกติ เมื่อมีการกู้ยืมเงินกันแล้ว มีการคิดดอกเบี้ยต่อกันตามที่ควรจะเป็น ภาระภาษีของกิจการที่เกิดขึ้นจะมี ภาษีเงินได้นิติบุคคล และภาษีธุรกิจเฉพาะ ฉะนั้นหากกิจการเลือกที่จะไม่คิดดอกเบี้ยต่อกัน โดยเลือกที่จะปรับเฉพาะในแบบ ภงด.50 เพื่อเสียภาษีเงินได้นิติบุคคลเพียงอย่างเดียวโดยไม่เสียภาษีธุรกิจเฉพาะ อาจเป็นเหตุให้ถูกประเมินภาษีธุรกิจเฉพาะย้อนหลังได้ ดังนั้นเห็นว่า กิจการก็ควรจะรับภาระในภาษีทั้ง 2 ประเภทให้ครบถ้วน

.

กรณีไม่มีการชำระดอกเบี้ยกันจริงแล้วจะต้องยื่น ภ.ธ.40 เมื่อไรดี เห็นว่าหากปิดงบการเงินวันที่ 31 ธันวาคม ควรยื่น ภ.ธ.40 ให้เสร็จเรียบร้อยภายในวันที่ 15 มกราคม ปีถัดไป เพื่อป้องกันถูกประเมินเงินเพิ่มในภายหลัง

.

‼️ ข้อควรระวัง สำหรับกรรมการ หรือเจ้าของกิจการที่มีการถอนเงินออกไปใช้ หรือมีบัญชีลูกหนี้เงินยืมกรรมการที่ปรากฎในงบการเงินเป็นจำนวนมาก เจ้าพนักงานอาจประเมินโดยถือเป็นเงินได้ของกรรมการเพื่อเสียภาษีบุคคลธรรมดา เนื่องจากมองว่าเป็นการถอนเงินออกไปโดยเจตนาหลีกเลี่ยงภาษี ดังนั้นในการถอนเงินออกมีหลายวิธีที่เสียภาษีถูกต้อง และไม่เป็นประเด็นให้ต้องถูกประเมินภายหลัง อาจต้องปรึกษาทางผู้ทำบัญชีเพื่อหาแนวทางต่อไป โดยมีการสื่อสารที่ถูกต้อง ตรงไปตรงมาระหว่างผู้ทำบัญชีและเจ้าของกิจการ เพื่อให้การจัดทำบัญชีและงบการเงินสะท้อนถึงความเป็นจริง ถูกต้องมากที่สุด