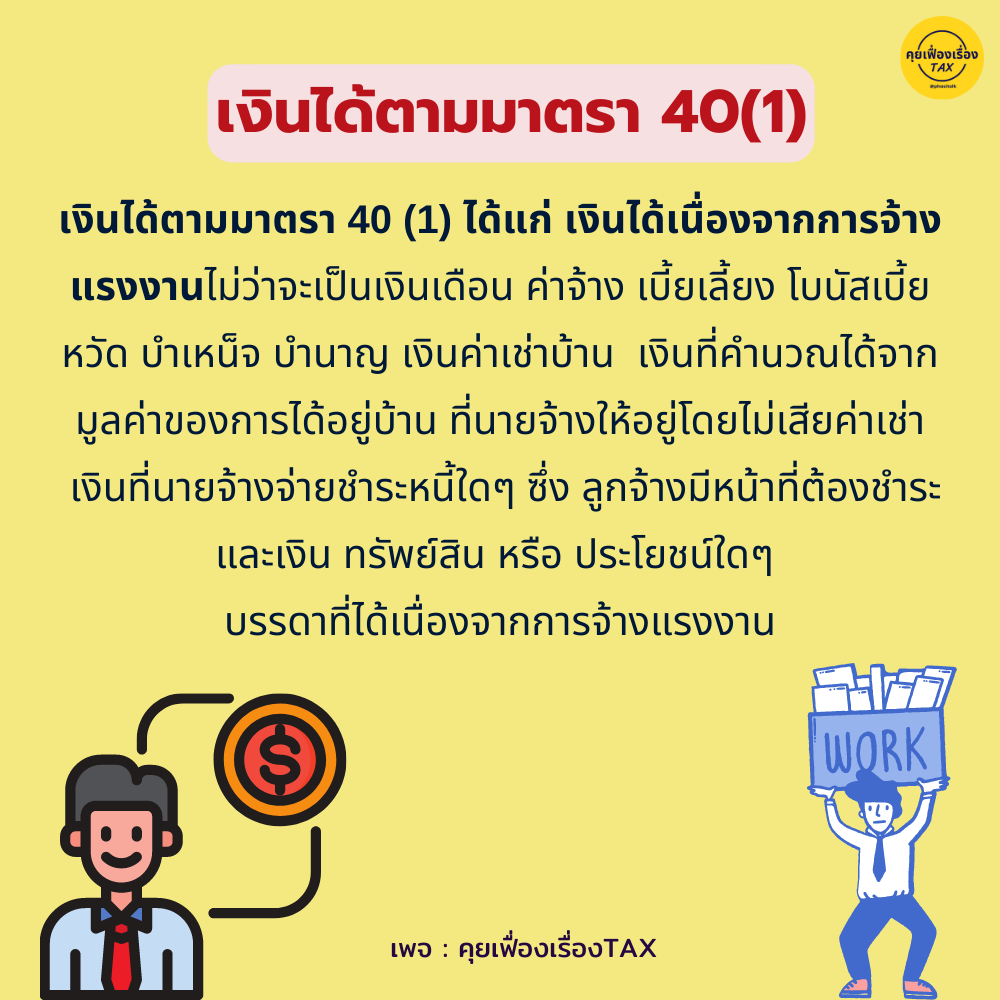

✅ เงินได้ตามมาตรา 40 (1) ได้แก่ เงินได้เนื่องจากการจ้างแรงงานไม่ว่าจะเป็นเงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัสเบี้ยหวัด บำเหน็จ บำนาญ เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้าน ที่นายจ้างให้อยู่โดยไม่เสียค่าเช่า เงินที่นายจ้างจ่ายชำระหนี้ใดๆ ซึ่งลูกจ้างมีหน้าที่ต้องชำระ และเงิน ทรัพย์สิน หรือ ประโยชน์ใดๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน

.

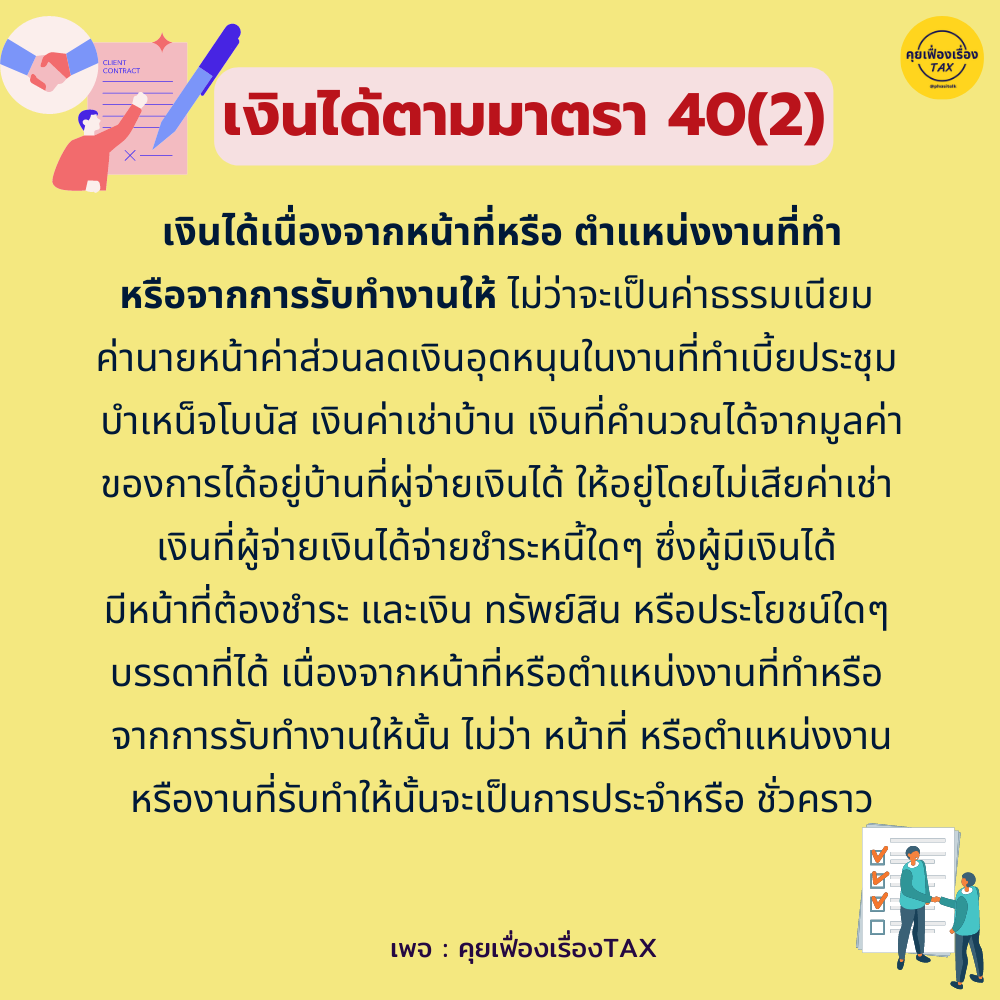

✅ เงินได้ตามมาตรา 40 (2) ได้แก่ เงินได้เนื่องจากหน้าที่หรือ ตำแหน่งงานที่ทำหรือจากการรับทำงานให้ไม่ว่าจะเป็นค่าธรรมเนียม ค่านายหน้าค่าส่วนลดเงินอุดหนุนในงานที่ทำเบี้ยประชุม บำเหน็จโบนัส เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่ผู้จ่ายเงินได้ ให้อยู่โดยไม่เสียค่าเช่า เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใดๆ ซึ่งผู้มีเงินได้ มีหน้าที่ต้องชำระ และเงิน ทรัพย์สิน หรือประโยชน์ใดๆ บรรดาที่ได้ เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือ จากการรับทำงานให้นั้น ไม่ว่าหน้าที่หรือตำแหน่งงานหรืองานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว

.

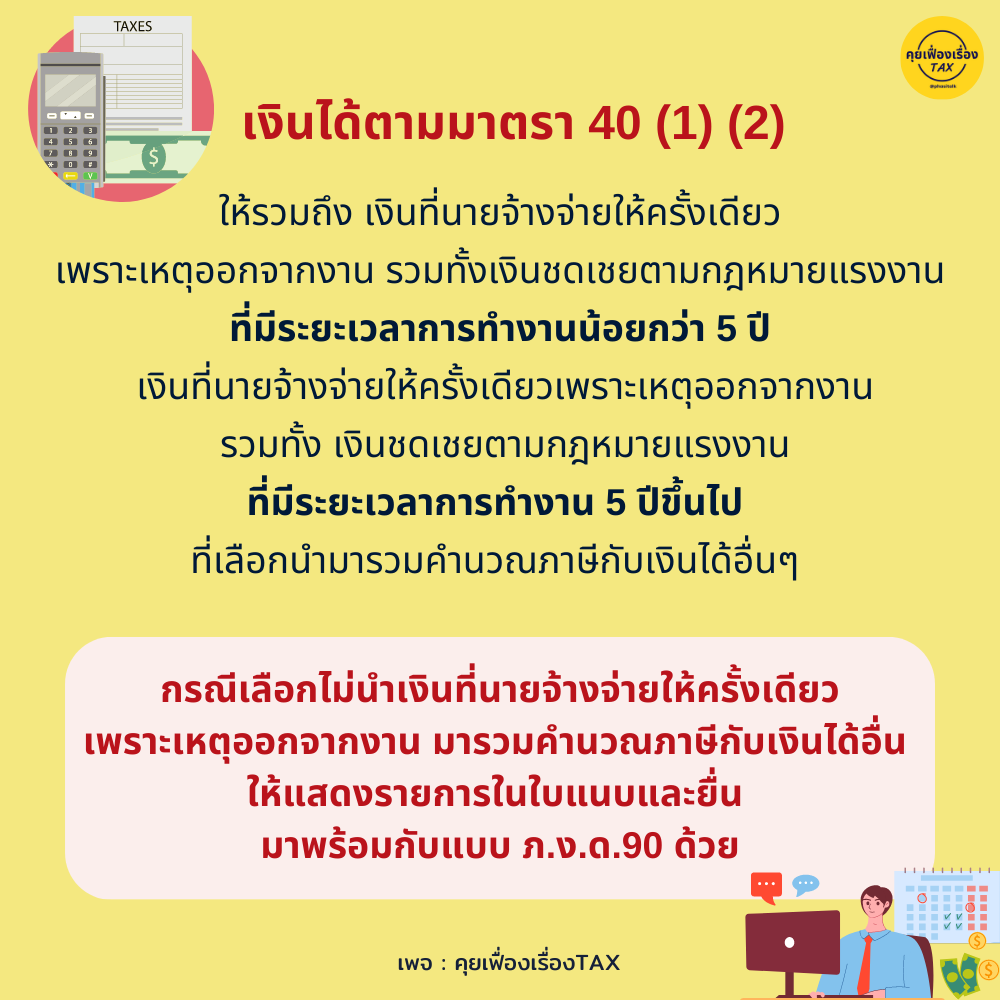

📌 เงินได้ตามมาตรา 40 (1) (2) ให้รวมถึง

เงินที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน รวมทั้ง เงินชดเชยตามกฎหมายแรงงานที่มีระยะเวลาการทำงานน้อยกว่า 5 ปี เงินที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน รวมทั้ง เงินชดเชยตามกฎหมายแรงงานที่มีระยะเวลาการทำงาน 5 ปีขึ้นไป ที่เลือกนำมารวมคำนวณภาษีกับเงินได้อื่นๆ

.

👉 กรณีเลือกไม่นำเงินที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน มารวมคำนวณภาษีกับเงินได้อื่น ให้แสดงรายการในใบแนบและยื่นมาพร้อมกับแบบ ภ.ง.ด.90 ด้วย