📌 เหตุอันควรหากประมาณการกำไรสุทธิขาดไป เกินร้อยละ 25

.

👉 การยื่นประมาณการกำไรสุทธิควรให้สอดคล้องกับข้อเท็จจริงในการประกอบกิจการ หากเรามี การวางแผนภาษีที่ดีก่อนการยื่นแบบฯ เราก็สามารถลดความเสี่ยงในการเสียเงินเพิ่มจากการประมาณการกำไรขาดไปเกินร้อยละ 25 ของกำไรสุทธิ โดยต้องรับผิดเสียเงินเพิ่มร้อยละ 20 ของจำนวนเงินภาษีที่ต้องชำระตามมาตรา 67 ตรี แห่งประมวลรัษฎากร

.

✅ ผู้มีหน้าที่ยื่นแบบแสดงรายการฯ ภ.ง.ด.51 ได้แก่

1. บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ต้องจัดทำ ประมาณการกำไรสุทธิหรือขาดทุนสุทธิ

2. บริษัทจดทะเบียน ธนาคารพาณิชย์ตาม กฎหมายว่าด้วยการธนาคารพาณิชย์ หรือ บริษัทเงินทุน บริษัทหลักทรัพย์ หรือบริษัท เครดิตฟองซิเอร์ตามกฎหมายว่าด้วยการ ประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และ ธุรกิจเครดิตฟองซิเอร์ หรือบริษัท หรือ ห้างหุ้นส่วนนิติบุคคล เสียภาษีจากกำไรสุทธิ (ขาดทุนสุทธิ) จริง ในครึ่งปีแรก

.

1. การพิจารณาว่าประมาณการกำไรสุทธิ ขาดไปเกินร้อยละ 25 ของกำไรสุทธิหรือไม่ ให้เปรียบเทียบประมาณการกำไรสุทธิตามแบบ แสดงรายการภาษีเงินได้นิติบุคคลครึ่งปี (ภ.ง.ด.51) กับกำไรสุทธิตาม แบบแสดงรายการภาษีเงินได้นิติบุคคล (ภ.ง.ด.50) ฉบับหลังสุด กรณีที่ยื่นแบบฯ ภ.ง.ด.50 เพิ่มเติม สำหรับ รอบระยะเวลาบัญชีเดียวกัน เว้นแต่ถูกออกหมายเรียกเพื่อตรวจสอบภาษีอากร ตามมาตรา 23 แห่งประมวลรัษฎากร ให้เปรียบเทียบประมาณการกำไรสุทธิ ตามแบบแสดงรายการภาษีเงินได้ นิติบุคคลครึ่งปี (ภ.ง.ด.51) กับกำไรสุทธิ ตามผลการตรวจสอบ ของรอบระยะเวลาบัญชีนั้น

.

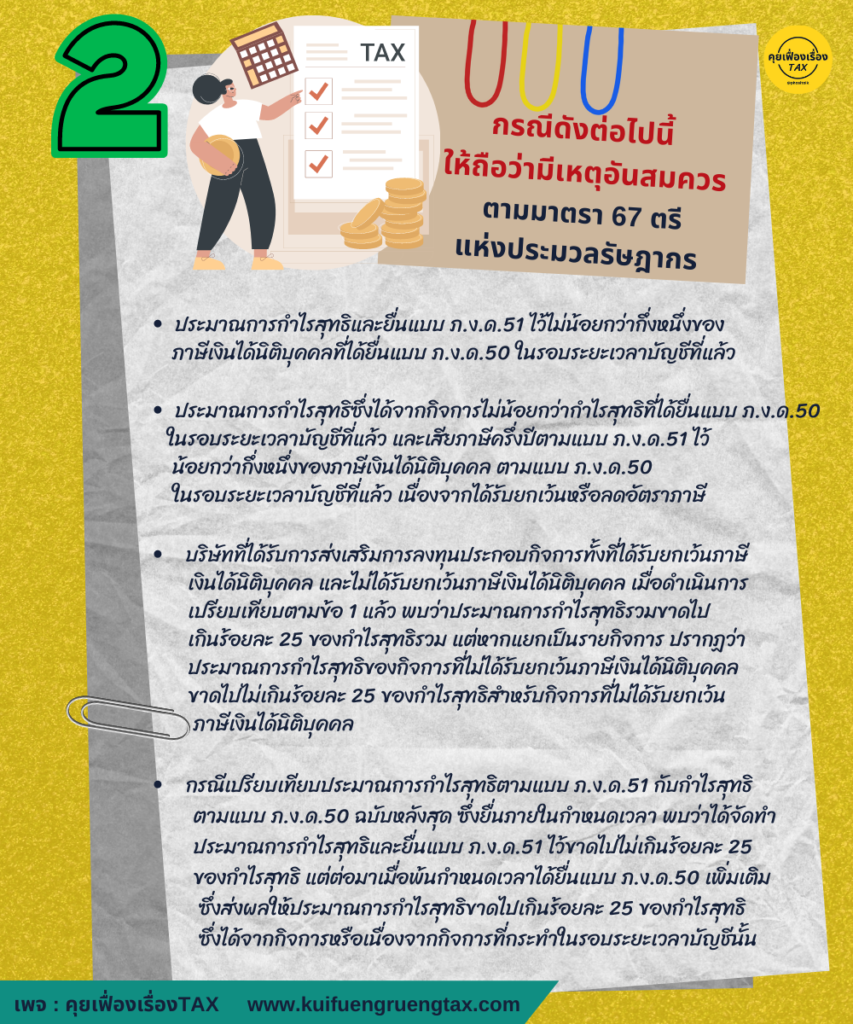

2. กรณีดังต่อไปนี้ให้ถือว่ามีเหตุอันสมควร ตามมาตรา 67 ตรี แห่งประมวลรัษฎากร

.

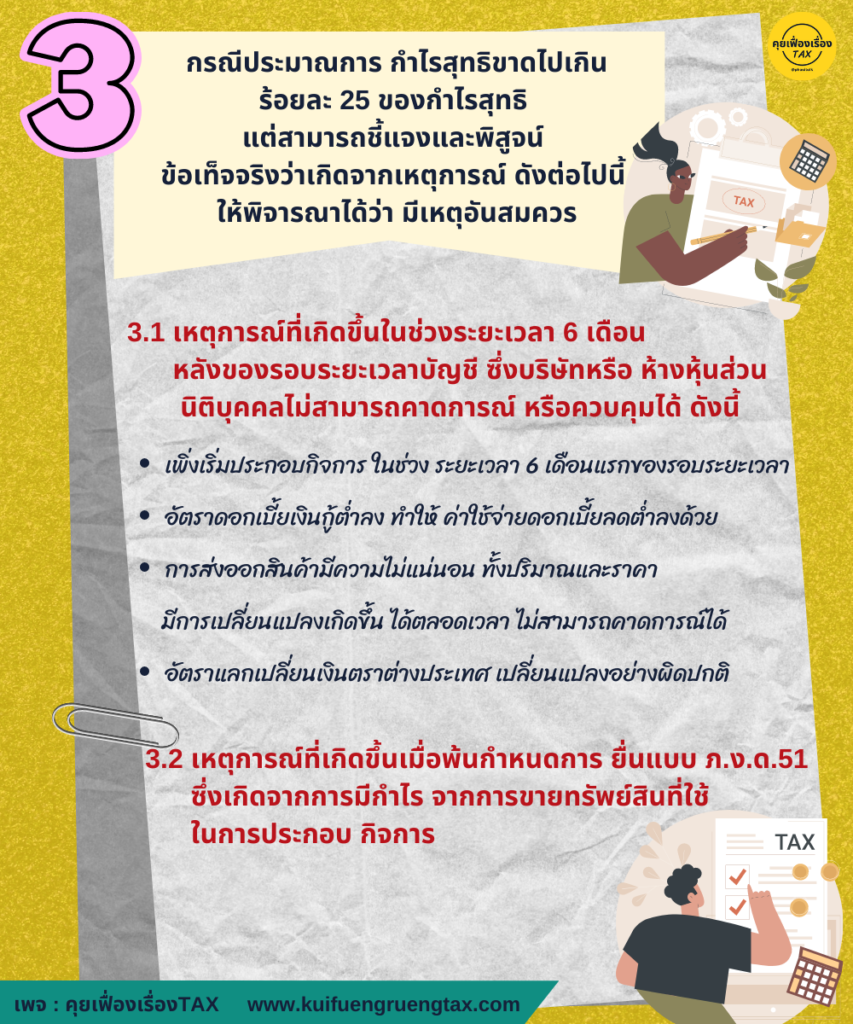

3. กรณีประมาณการ กำไรสุทธิขาดไป เกินร้อยละ 25 ของกำรสุทธิ แต่สามารถชี้แจงและพิสูจน์ ข้อเท็จจริงว่าเกิดจากเหตุการณ์ ดังต่อไปนี้ ให้พิจารณาได้ว่า มีเหตุอันสมควร

.

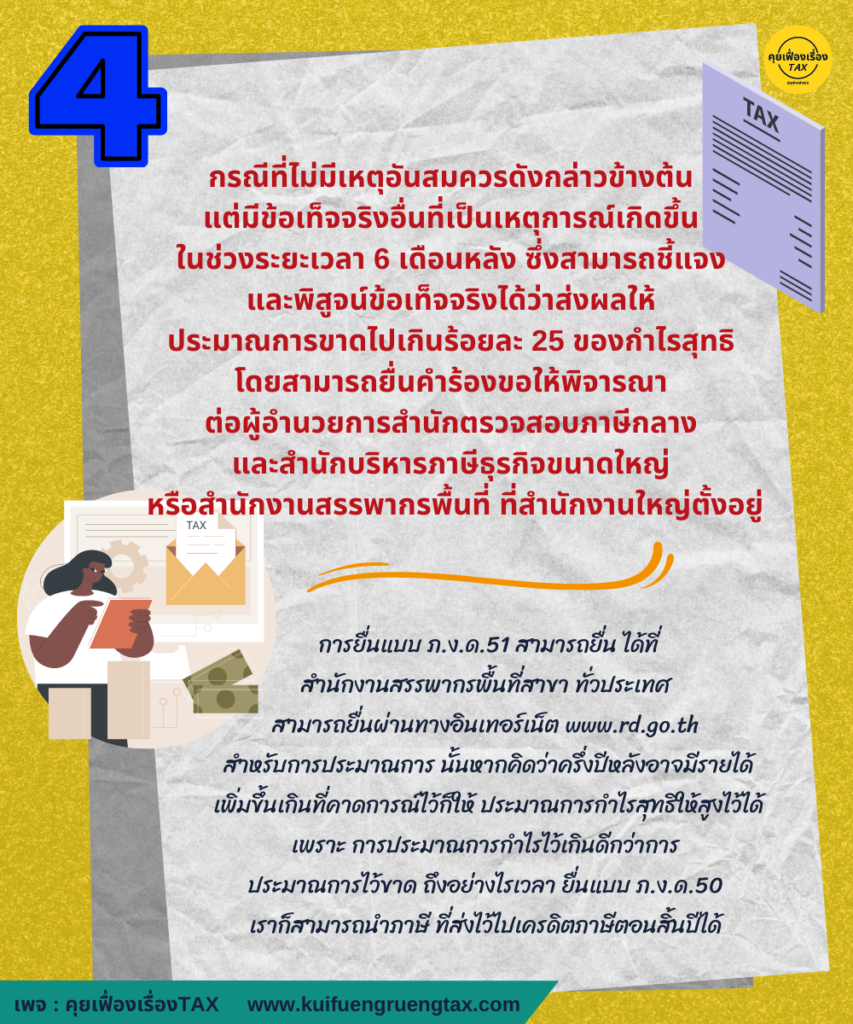

4. กรณีที่ไม่มีเหตุอันสมควรดังกล่าวข้างต้น แต่มีข้อเท็จจริงอื่นที่เป็นเหตุการณ์เกิดขึ้น ในช่วงระยะเวลา 6 เดือนหลัง ซึ่งสามารถชี้แจง และพิสูจน์ข้อเท็จจริงได้ว่าส่งผลให้ ประมาณการขาดไปเกินร้อยละ 25 ของกำไรสุทธิ โดยสามารถยื่นคำร้องขอให้พิจารณา ต่อผู้อำนวยการสำนักตรวจสอบภาษีกลาง และสำนักบริหารภาษีธุรกิจขนาดใหญ่ หรือสำนักงานสรรพากรพื้นที่ ที่สำนักงานใหญ่ตั้งอยู่