ว่าด้วยเรื่องใบกำกับภาษีปลอม

ใบกำกับภาษี ถือเป็นหลักฐานที่มีความสำคัญมาก ที่ผู้เสียภาษีนำมาเป็นหลักฐานในการเคดิตภาษีหรือขอคืนภาษี หากว่าผู้เสียภาษีนำใบกำกับภาษีที่ไม่ถูกต้องมาเครดิตภาษีหรือขอคืนภาษี ทำให้รัฐเกิดความเสียหายในการเก็บภาษี ซึ่งใบกำกับภาษีที่ไม่ถูกต้องมีหลายกรณีด้วยกัน แต่ที่สำคัญที่สุด คือ ใบกำกับภาษีปลอม เพราะถือเป็นการเจตนาทุจริต หลีกเลี่ยงภาษี มีความผิดร้ายแรง เป็นคดีอาญา มีโทษถึงจำคุก ไม่สามารถเสียค่าปรับแล้วจบได้ หากกรมสรรพากรตรวจพบการใช้ใบกำกับภาษีปลอมเพียง 1 ใบ จะถูกส่งฟ้องคดีอาญาทันที โดยใบกำกับภาษีปลอม 1 ใบ ถือเป็นความผิด 1 กระทง ดังจะเห็นว่าเมื่อเดือน มิถุนายน 2561 ศาลอาญาตัดสินจำคุกผู้กระทำผิดออกใบกำกับภาษีขาย โดยไม่ได้ประกอบธุรกิจจริง 8 ฉบับ รวม 8 กระทง ๆละ 1 ปี เป็นโทษจำคุก 8 ปี

.

ใบกำกับภาษีปลอมคืออะไร

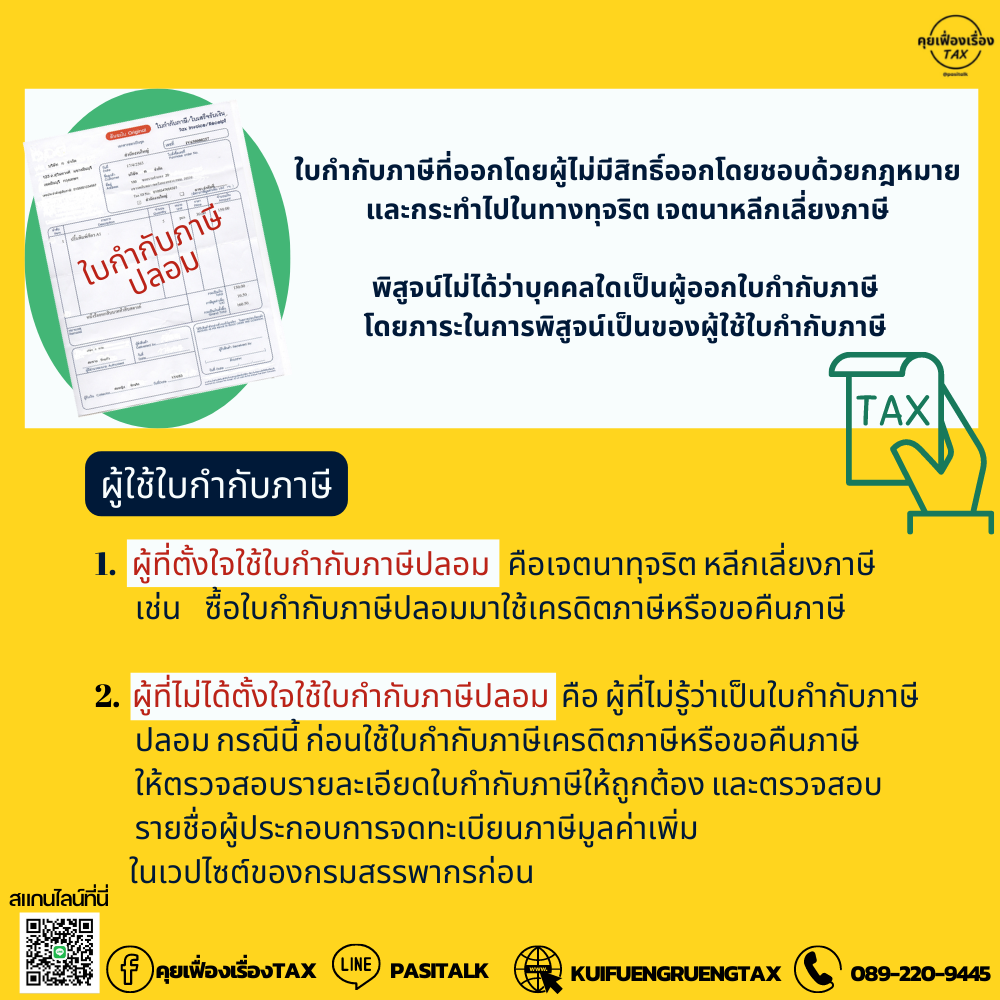

1. ใบกำกับภาษีที่ออกโดยผู้ไม่มีสิทธิออกโดยชอบด้วยกฎหมาย โดยกระทำไปในทางทุจริต เจตนาหลีกเลี่ยงภาษี

2. ใบกำกับภาษีที่พิสูจน์ไม่ได้ว่าใครเป็นผู้ออก สรรพากรถือเป็นใบกำกับภาษีปลอม โดยภาระในการพิสูจน์เป็นของผู้ใช้ใบกำกับภาษี

.

ผู้ใช้ใบกำกับภาษี

1. ผู้ที่ตั้งใจใช้ใบกำกับภาษีปลอม คือเจตนาทุจริต หลีกเลี่ยงภาษี เช่น ซื้อใบกำกับภาษีปลอมมาใช้เครดิตภาษีหรือขอคืนภาษี

2. ผู้ที่ไม่ได้ตั้งใจใช้ใบกำกับภาษีปลอม คือ ผู้ที่ไม่รู้ว่าเป็นใบกำกับภาษีปลอม กรณีนี้ ก่อนใช้ใบกำกับภาษีเครดิตภาษีหรือขอคืนภาษี ให้ตรวจสอบรายละเอียดใบกำกับภาษีให้ถูกต้อง และตรวจสอบรายชื่อผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มในเวปไซต์ของกรมสรรพากรก่อน

.

ตรวจสอบใบกำกับภาษีก่อนใช้เครดิตภาษีหรือขอคืนภาษี

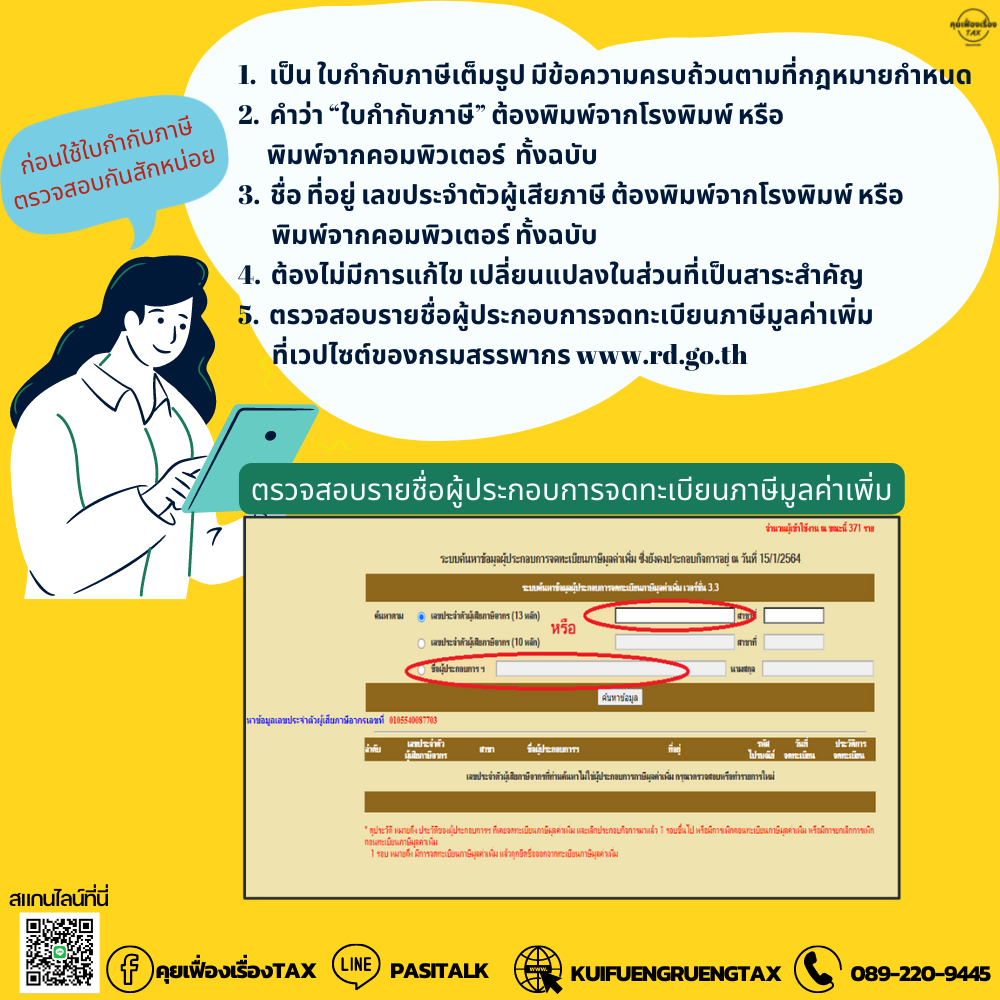

1. ตรวจสอบใบกำกับภาษีต้องมีข้อความถูกต้องครบถ้วนตามกฎหมายกำหนด

มาตรา 86/4 ภายใต้บังคับมาตรา 86/5 และมาตรา 86/6 ใบกำกับภาษีต้องมีรายการอย่างน้อยดังต่อไปนี้

(1) คำว่า “ใบกำกับภาษี” ในที่ที่เห็นได้เด่นชัด

(2) ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษีและในกรณีที่ตัวแทนเป็นผู้ออกใบกำกับภาษีในนามของผู้ประกอบการจดทะเบียน ตามมาตรา 86 วรรคสี่ หรือมาตรา 86/2 หรือผู้ทอดตลาดเป็นผู้ออกใบกำกับภาษีในนามของผู้ประกอบการจดทะเบียนตามมาตรา 86/3 ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของตัวแทนนั้นด้วย

(3) ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

(4) หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม ถ้ามี

(5) ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

(6) จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าและหรือของบริการให้ชัดแจ้ง

(7) วัน เดือน ปี ที่ออกใบกำกับภาษี

( ข้อความอื่นที่อธิบดีกำหนด

ข้อความอื่นที่อธิบดีกำหนด

2. คำว่า “ใบกำกับภาษี” ต้องพิมพ์จากโรงพิมพ์ หรือ พิมพ์จากคอมพิวเตอร์ ทั้งฉบับ

3. ชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษี ต้องพิมพ์จากโรงพิมพ์ หรือ พิมพ์จากคอมพิวเตอร์ ทั้งฉบับ

4. ต้องไม่มีการแก้ไข เปลี่ยนแปลงในส่วนที่เป็นสาระสำคัญ (ตามข้อ1)

5. ตรวจสอบรายชื่อผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ที่เวปไซต์ของกรมสรรพากร www.rd.go.th

.

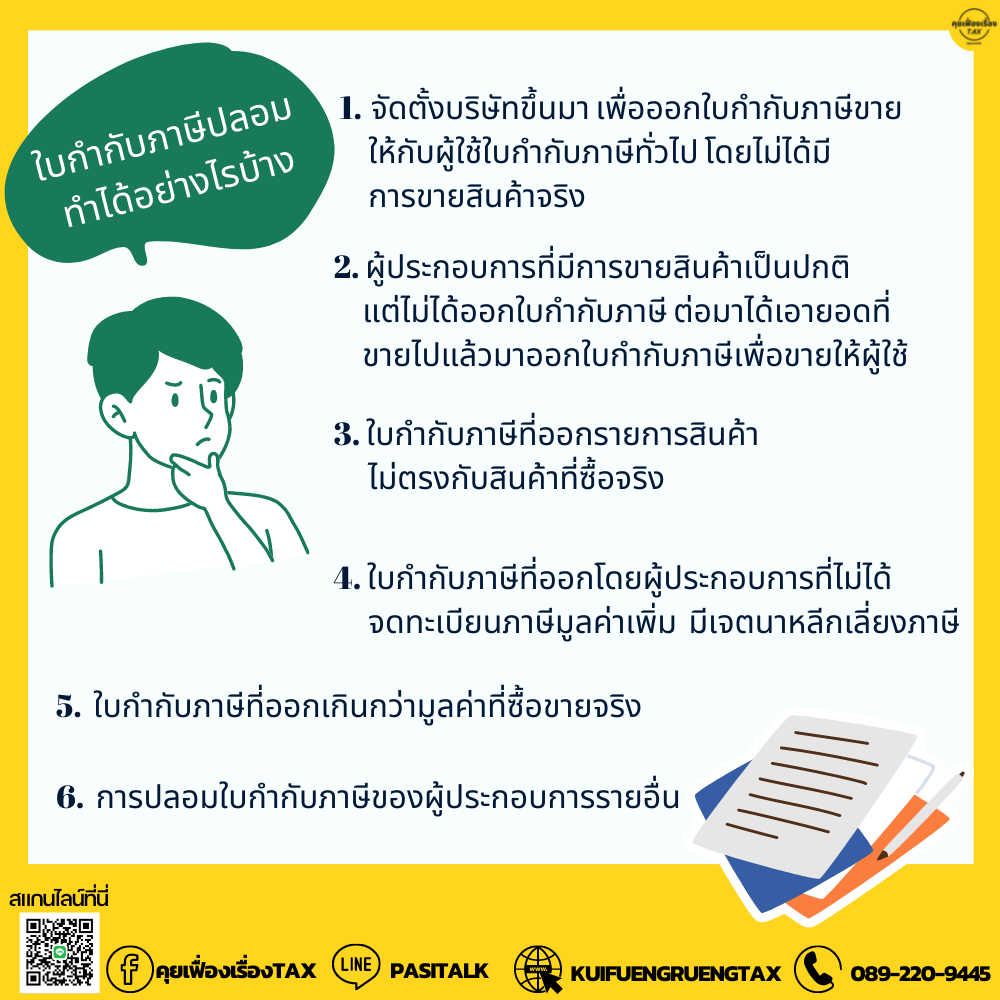

ใบกำกับภาษีปลอมทำได้อย่างไรบ้าง

1. จัดตั้งบริษัทขึ้นมา เพื่อออกใบกำกับภาษีขาย ให้กับผู้ใช้ใบกำกับภาษีทั่วไป โดยไม่ได้มีการขายสินค้าจริง

2. ผู้ประกอบการที่มีการขายสินค้าเป็นปกติ แต่ไม่ได้ออกใบกำกับภาษี ต่อมาได้เอายอดที่ขายไปแล้ว มาออกใบกำกับภาษีเพื่อขายให้ผู้ใช้

3. ใบกำกับภาษีที่ออกรายการสินค้า ไม่ตรงกับสินค้าที่ซื้อจริง

4. ใบกำกับภาษีที่ออกโดยผู้ประกอบการที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม มีเจตนาหลีกเลี่ยงภาษี

5. ใบกำกับภาษีที่ออกเกินกว่ามูลค่าที่ซื้อขายจริง

6. การปลอมใบกำกับภาษีของผู้ประกอบการรายอื่น

.

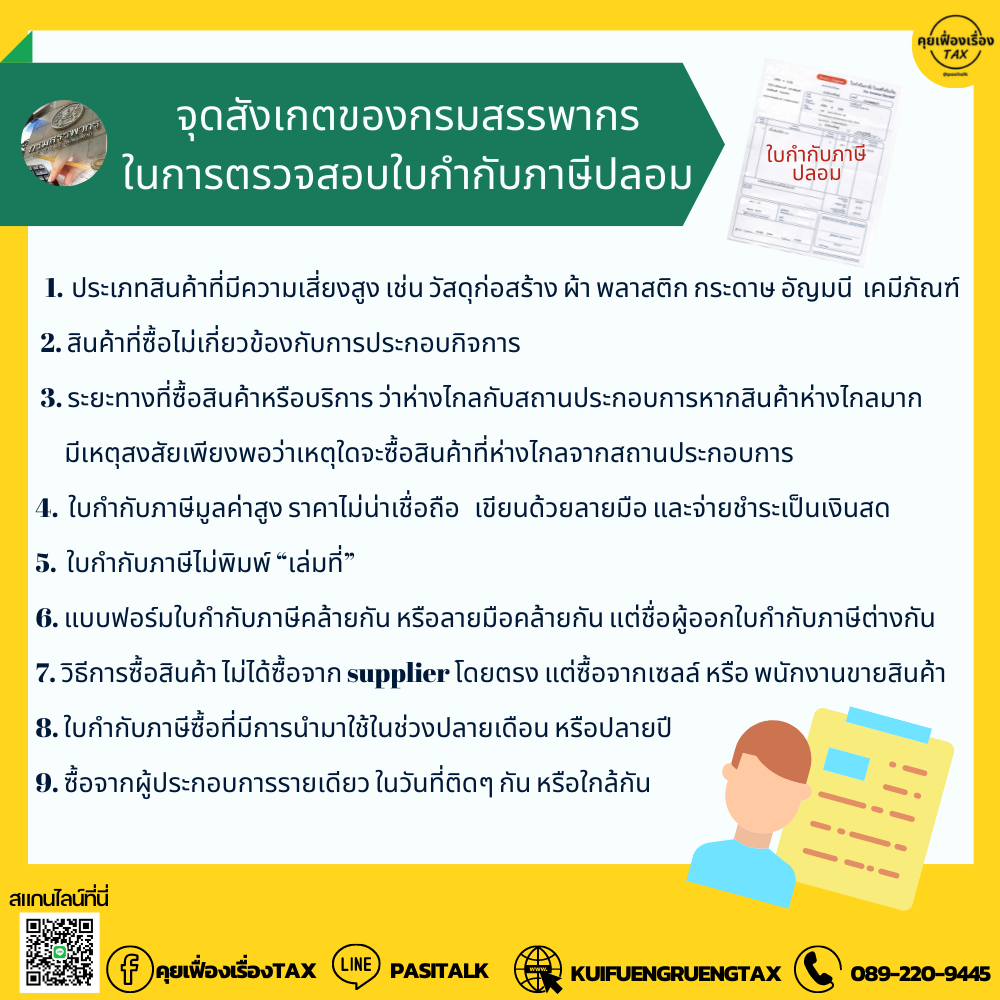

จุดสังเกตของกรมสรรพากรในการตรวจสอบใบกำกับภาษีปลอม

1.ประเภทสินค้าที่มีความเสี่ยงสูง เช่น วัสดุก่อสร้าง ผ้า พลาสติก กระดาษ อัญมนี เคมีภัณฑ์

2. สินค้าที่ซื้อไม่เกี่ยวข้องกับการประกอบกิจการ

3. ระยะทางที่ซื้อสินค้าหรือบริการ ว่าห่างไกลกับสถานประกอบการหากสินค้าห่างไกลมาก มีเหตุสงสัยเพียงพอว่าเหตุใดจะซื้อสินค้าที่ห่างไกลจากสถานประกอบการ

4. ใบกำกับภาษีมูลค่าสูง ราคาไม่น่าเชื่อถือ เขียนด้วยลายมือ และจ่ายชำระเป็นเงินสด

5. ใบกำกับภาษีไม่พิมพ์ “เล่มที่”

6.แบบฟอร์มใบกำกับภาษีคล้ายกัน หรือลายมือคล้ายกัน แต่ชื่อผู้ออกใบกำกับภาษีต่างกัน

7.วิธีการซื้อสินค้า ไม่ได้ซื้อจาก supplier โดยตรง แต่ซื้อจากเซลล์ หรือ พนักงานขายสินค้า

8.ใบกำกับภาษีซื้อที่มีการนำมาใช้ในช่วงปลายเดือน หรือปลายปี

9.ซื้อจากผู้ประกอบการรายเดียว ในวันที่ติดๆ กัน หรือใกล้กัน

.

โทษของผู้ที่ใช้ใบกำกับภาษีปลอม

โทษทางแพ่ง

ผู้ออกใบกำกับภาษีปลอม

1. เสียเบี้ยปรับ 2 เท่าของจำนวนภาษีตามใบกำกับภาษี

2. เสียเงินเพิ่มร้อยละ 1.5 ต่อเดือน (เศษของ 1 เดือนให้นับเป็น 1 เดือน)

ผู้ใช้ใบกำกับภาษีปลอม

1. เสียเบี้ยปรับ 2 เท่าของจำนวนภาษีตามใบกำกับภาษี

2. เสียเบี้ยปรับ 1 เท่า ฐานยื่นภาษีซื้อไว้เกิน

3. เสียเงินเพิ่มร้อยละ 1.5 ต่อเดือน (เศษของเดือนให้นับเป็น 1 เดือน)

โทษทางอาญา

ทั้งผู้ออกใบกำกับภาษีปลอม และ ผู้ใช้ใบกำกับภาษีปลอม

โทษจำคุกตั้งแต่ 3 เดือน – 7 ปี และ ปรับตั้งแต่ 2,000 บาท – 700,000 บาท

.

เห็นแบบนี้แล้วผู้ประกอบการทั้งหลาย หลีกเลี่ยงกันใช้ใบกำกับภาษีปลอมกันนะคะ อย่าเสี่ยงกับเรื่องใบกำกับภาษีปลอม เพราะอาจทั้งถูกปรับ ถูกจำคุก หรืออาจล้มละลายกันได้เลยทีเดียว