5 ประเด็นที่ควรรู้ ก่อนยื่นภาษีเงินได้บุคคลธรรมดา

บุคคลเมื่อมีรายได้ สิ่งที่หนีไม่พ้นคือ เรื่องภาษี ต้องยื่นแบบแสดงรายการภาษีเงินได้ หากมีรายได้ถึงเกณฑ์ที่กฎหมายกำหนดจะต้องยื่นแบบแม้จะไม่มีภาษีจะต้องเสียก็ตาม ดังนั้นมาทำความเข้าใจก่อนยื่นภาษีเงินได้กันก่อน เพื่อความถูกต้อง และลดความผิดพลาดที่อาจเกิดขึ้นได้

1.รายได้จัดอยู่ในเงินได้พึงประเมินประเภทใด

เงินได้ประเภทที่ 1 ได้แก่ เงินเดือน หรือค่าตอบแทนที่ได้รับจากการทำงานประจำ ได้รับค่าตอบแทนในสถานะนายจ้าง ลูกจ้าง หรือที่เรียกกันว่า เงินได้ 40 (1)

เงินได้ประเภทที่ 2 ได้แก่ ค่าจ้างทั่วไป ค่าตอบแทนที่ได้รับจากการทำงาน ที่ไม่ได้อยู่ในสถานะนายจ้าง ลูกจ้าง หรือที่เรียกกันว่า เงินได้ 40 (2)

เงินได้ประเภทที่ 3 ได้แก่ ค่าลิขสิทธ์ ทรัพย์สินทางปัญญา ค่า Goodwill หรือเงินรายปีอื่น ๆ หรือที่เรียกกันว่า เงินได้ 40 (3)

เงินได้ประเภทที่ 4 ได้แก่ ดอกเบี้ย เงินปันผล และ Cryptocurrency หรือที่เรียกกันว่า เงินได้ 40 (4)

เงินได้ประเภทที่ 5 ได้แก่ ค่าเช่า รวมถึงเงินได้จากการผิดสัญญาเช่าซื้อหรือซื้อขายเงินผ่อน หรือที่เรียกกันว่า เงินได้ 40 (5)

เงินได้ประเภทที่ 6 ได้แก่ การประกอบวิชาชีพอิสระ 6 อาชีพ ได้แก่ การประกอบโรคศิลป นักกฎหมาย วิศวกร นักบัญชี สถาปนิก และ ประณีตศิลปกรรม หรือที่เรียกกันว่า เงินได้ 40 (6)

เงินได้ประเภทที่ 7 ได้แก่การรับเหมาทั้งค่าแรงและค่าของ หรือที่เรียกกันว่า เงินได้ 40 (7)

เงินได้ประเภทที่ 8 ได้แก่ เงินได้ประเภทอื่น ๆ ที่ไม่สามารถจัดให้เข้าในเงินได้พึงงประเมินประเภทที่ 1-7 ได้ หรือที่เรียกว่า เงินได้ 40 (8)

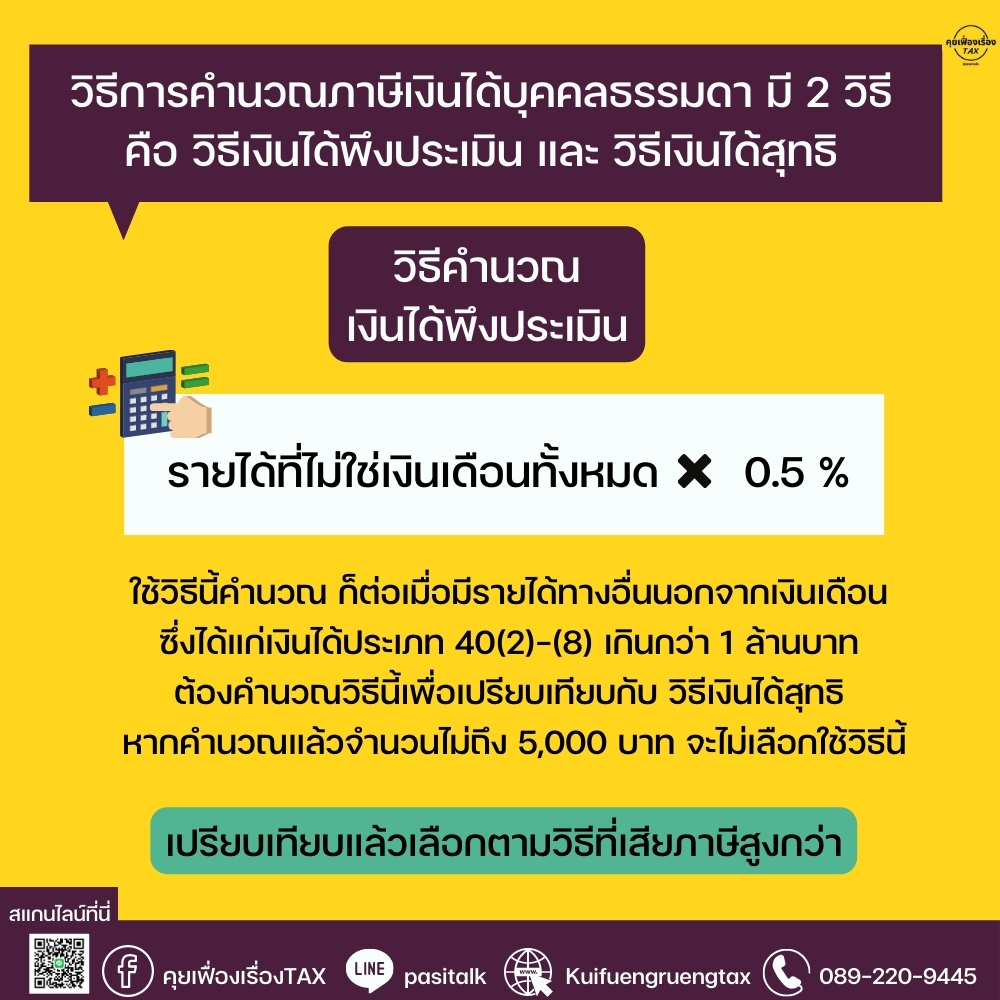

2.วิธีคำนวณภาษีเงินได้บุคคลธรรมดา มีวิธีการคำนวณ 2 วิธี

วิธีที่ 1 วิธีเงินได้สุทธิ คำนวณจากเงินได้พึงประเมินแต่ละประเภท ตามมาตรา 40 (1) ถึง (8) หักค่าใช้จ่ายตามประเภทของเงินได้ หักค่าลดหย่อน เป็นยอดเงินได้สุทธิแล้วนำไปคำนวณภาษีตามอัตราภาษีเงินได้บุคคลธรรมดา

วิธีที่ 2 วิธีเงินได้พึงประเมิน ตามมาตรา 40 (2) ถึง (8) ไม่รวมเงินได้ตามมาตรา 40 (1) รวมทั้งสิ้นตั้งแต่ 120,000 บาทขึ้นไป ให้เสียภาษีร้อยละ 0.5 ของเงินได้

ซึ่งหากคำนวณแล้วมีภาษีที่ต้องเสียตามวิธีที่ 2 ไม่เกิน 5,000 บาท ไม่ต้องเสียภาษีตามวิธีที่ 2 แต่ยังคงมีหน้าที่เสียภาษีตามจำนวนที่คำนวณได้ตามวิธีที่ 1 ถ้ามีภาษีที่ต้องเสียตามวิธีที่ 1 แม้จำนวนจะน้อยกว่าวิธีที่ 2 ทั้งนี้ หากคำนวณวิธีที่ 2 แล้วเกิน 5,000 บาท ต้องเปรียบเทียบภาษีวิธีที่ 1 กับวิธีที่ 2 แล้วให้ชำระภาษีตามวิธีที่มีจำนวนภาษีที่ต้องชำระมากกว่า

โดยผู้ที่มีเงินได้สุทธิไม่เกิน 150,000 บาทต่อปี จะได้รับการยกเว้นภาษี เท่ากับว่าคนที่มีเงินเดือนเป็นเงินได้ตามมาตรา 40 (1) อย่างเดียว ไม่เกิน 25,833 บาท จะไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา เพราะเมื่อรวมรายได้ทั้งปีจะไม่เกิน 310,000 บาท เมื่อหักค่าใช้จ่าย 50% ไม่เกิน 100,000 บาท และค่าลดหย่อนส่วนบุคคล 60,000 บาท จะเหลือเงินได้สุทธิไม่เกิน 150,000 บาท นั่นเอง

3.รายได้เท่าไรจะต้องยื่นแบบ

มีคนจำนวนไม่น้อยเลยทีเดียว ที่ไม่ได้ยื่นแบบแสดงรายการภาษี เพราะเหตุผลที่ว่าไม่มีภาษีจะต้องเสีย แต่ที่ถูกต้องคือ บุคคลทุกคนเมื่อมีเงินได้ถึงเกณฑ์ที่กฎหมายกำหนด มีหน้าที่ยื่นแบบแสดงรายการภาษี แม้ว่าเมื่อคำนวณแล้วจะไม่มีภาษีจะต้องเสียก็ตาม

ให้บุคคลที่มีเงินได้พึงประเมินที่ได้รับในระหว่างปีภาษีที่ล่วงมาแล้ว ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภายในเดือนมีนาคมของทุก ๆ ปี

(1) ไม่มีสามีหรือภริยาและมีเงินได้พึงประเมินนอกจากเงินเดือนในปีภาษีที่ล่วงมาแล้วเกิน 60,000 บาท

(2) ไม่มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเฉพาะตามมาตรา 40 (1) ได้แก่เงินเดือนประเภทเดียวเกิน 120,000 บาท

(3) มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 120,000 บาท หรือ

(4) มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเฉพาะตามมาตรา 40 (1) ประเภทเดียวเกิน 220,000 บาท

ข้อควรระวัง

หากมีเงินได้ตามมาตรา 40 (2) – (8) เกิดจากการประกอบกิจการขายสินค้าหรือให้บริการในทางธุรกิจ หากมีการขายสินค้าหรือให้บริการที่ไม่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม เกิน 1.8 ล้านบาทต่อปี จะต้องจดทะเบียนภาษีมูลค่าเพิ่มด้วย โดยให้ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.01) ภายใน 30 วัน นับแต่วันที่รายรับเกิน

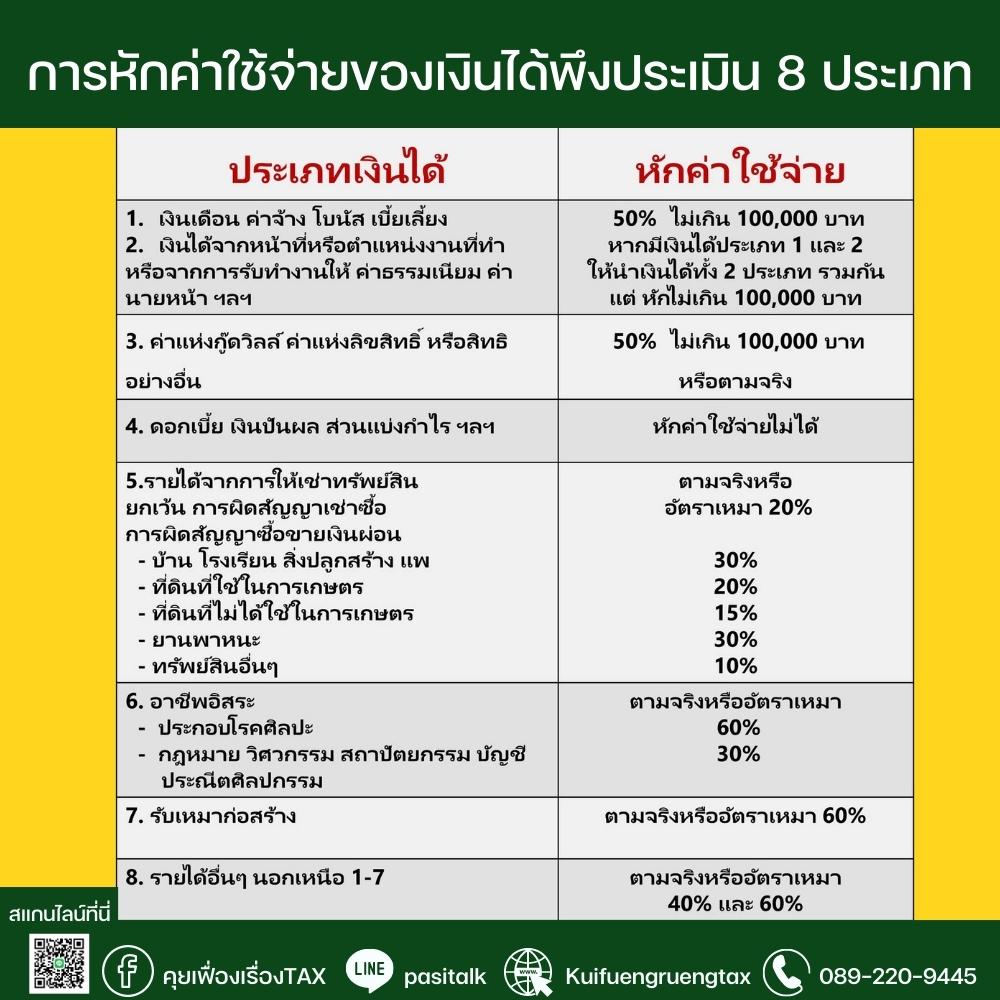

4.การหักค่าใช้จ่ายของเงินได้พึงประเมินแต่ละประเภท

ค่าใช้จ่ายเป็นองค์ประกอบหนึ่งในการคำนวณภาษี ถือเป็นสิทธิประโยชน์ทางภาษีอย่างหนึ่งที่กฎหมายกำหนดไว้ สำหรับหักเป็นต้นทุนในการทำงาน เพื่อให้ได้เงินได้หรือรายได้สุทธินั้นมาคิดภาษีตามบัญชีอัตราภาษี โดยมีอัตราการหักค่าใช้จ่ายมากหรือน้อยตามแต่ละประเภทของเงินได้ สรุปได้ดังนี้

ข้อสังเกต

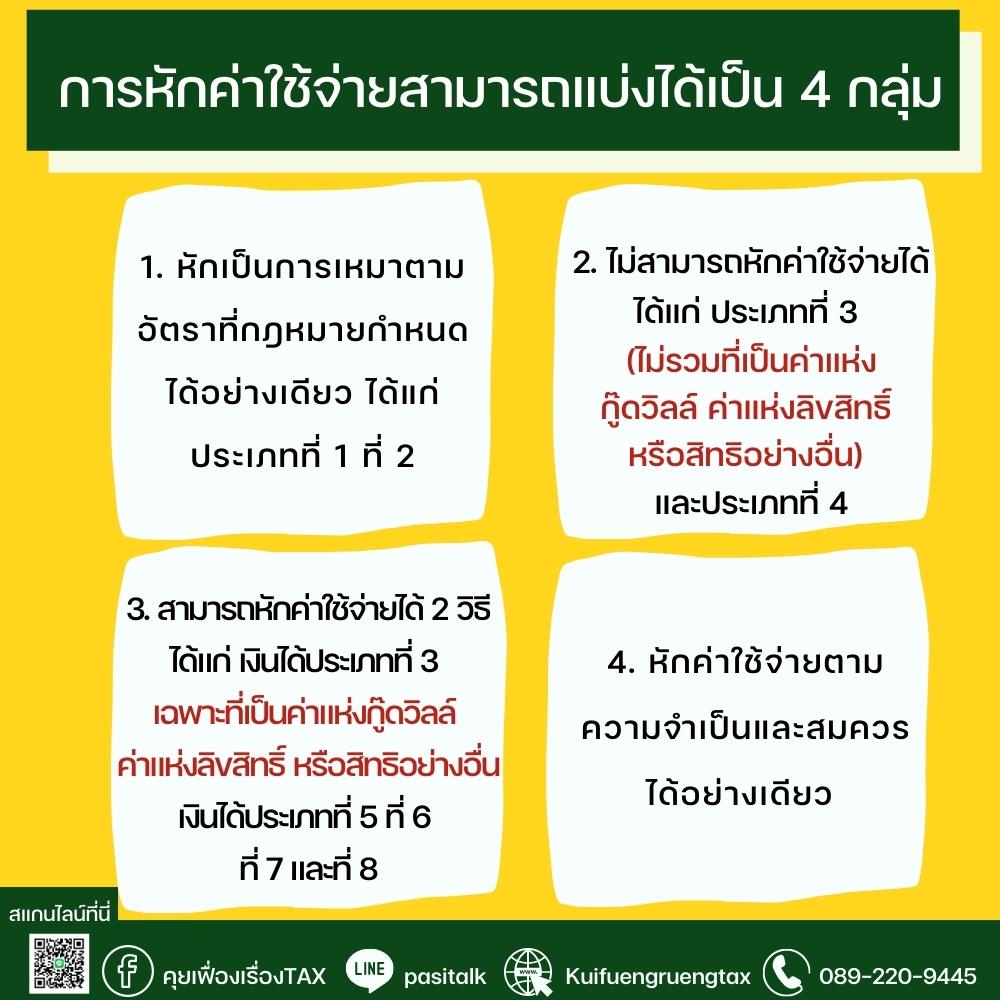

การหักค่าใช้จ่ายสามารถแบ่งได้เป็น 4 กลุ่ม ดังนี้

กลุ่มที่ 1. หักเป็นการเหมาตามอัตราที่กฎหมายกำหนดได้อย่างเดียว ได้แก่ ประเภทที่ 1 ที่ 2

กลุ่มที่ 2. ไม่สามารถหักค่าใช้จ่ายได้ ได้แก่ ประเภทที่ 3 (ไม่รวมที่เป็นค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น) และประเภทที่ 4

กลุ่มที่ 3. สามารถหักค่าใช้จ่ายได้ 2 วิธี ได้แก่ เงินได้ประเภทที่ 3 เฉพาะที่เป็นค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น เงินได้ประเภทที่ 5 ที่ 6 ที่ 7 และที่ 8

วิธีที่ 1 เป็นการเหมาตามอัตราที่กฎหมายกำหนด (ไม่ต้องมีหลักฐานการจ่ายเงินมาแสดง) หรือ

วิธีที่ 2 ตามความจำเป็นและสมควร (ต้องมีหลักฐานการจ่ายเงินมาแสดง)

กลุ่มที่ 4. หักค่าใช้จ่ายตามความจำเป็นและสมควรได้อย่างเดียว ได้แก่ เงินได้ประเภทที่ 8 สำหรับกิจการที่พระราชกฤษฎีกา (ฉบับที่ 11) พ.ศ. 2502 มาตรา 8 ไม่ได้กำหนดอัตราค่าใช้จ่ายเป็นการเหมาไว้ ให้นำหลักเกณฑ์การหักค่าใช้จ่ายในการคำนวณกำไรขาดทุนสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลตามมาตรา 65 ทวิ และมาตรา 65 ตรี มาใช้บังคับโดยอนุโลม

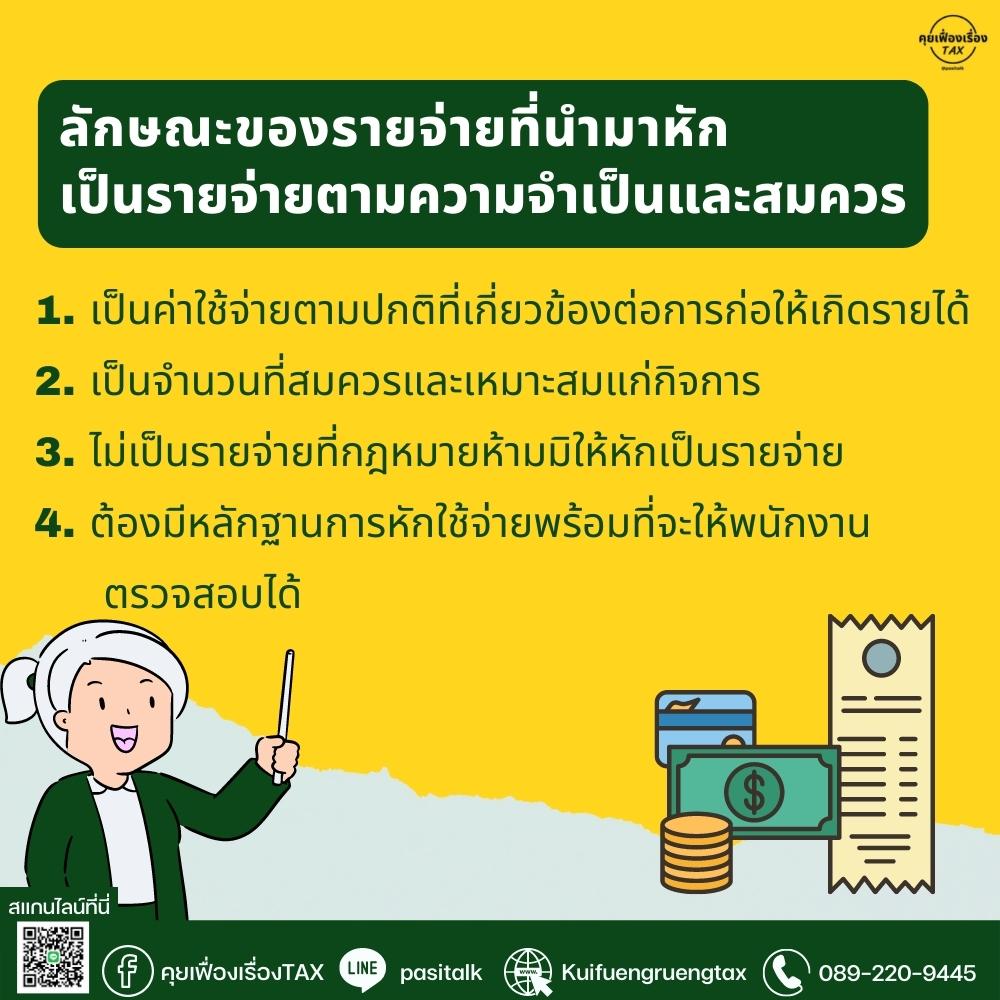

ค่าใช้จ่ายที่จะนำมาหักเป็นรายจ่ายตามความจำเป็นและสมควรได้ ต้องมีลักษณะดังต่อไปนี้

(1) เป็นค่าใช้จ่ายตามปกติ มีความเกี่ยวข้องและจำเป็นต่อการประกอบธุรกิจแต่ละประเภทหรือต่อเงินได้แต่ละประเภท

(2) เป็นจำนวนที่สมควรและเหมาะสมแก่กิจการ

(3) ไม่เป็นรายจ่ายที่กฎหมายห้ามมิให้หักเป็นรายจ่าย

(4) ผู้มีเงินได้ต้องมีหลักฐานการหักใช้จ่ายพร้อมที่จะให้พนักงานตรวจสอบได้

การเลือกขอหักค่าใช้จ่ายตามความจำเป็นและสมควรนี้ ไม่จำเป็นต้องปฏิบัติอย่างสม่ำเสมอ ผู้มีเงินได้มีสิทธิเลือกปฏิบัติได้ว่าปีใดจะหักค่าใช้จ่ายเป็นการเหมา หรือปีใดจะหักค่าใช้จ่ายตามความจำเป็นและสมควรได้

นอกจากนี้ในปีภาษีเดียวกันเองผู้มีเงินได้ยังอาจหักค่าใช้จ่ายเป็นการเหมาสำหรับเงินได้ประเภทหนึ่ง และหักค่าใช้จ่ายตามความจำเป็นและสมควรสำหรับเงินได้อีกประเภทหนึ่งได้ด้วย แต่เงินได้ประเภทและชนิดเดียวกัน หากเลือกหักค่าใช้จ่ายตามวิธีใดแล้วจะต้องใช้วิธีเดียวกันสำหรับเงินได้ประเภทนั้นทั้งประเภท

หลักเกณฑ์การหักค่าใช้จ่ายตามจำเป็นและสมควรตามประมวลรัษฎากร สามารถใช้ตัวอย่างการจัดทำบัญชีหรือรายงานแสดงรายได้และรายจ่ายตามท้ายประกาศ ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 161)

กรณี หากผู้มีเงินได้ประเภทที่ 5 ที่ 6 ที่ 7 และที่ 8 เช่น นายโชคดี มีเงินได้จากกิจการซื้อมาขายไปสินค้าอุปโภคบริโภคในปีภาษี 2564 จำนวน 1,000,000 บาท ซึ่งพระราชกฤษฎีกา (ฉบับที่ 11) มาตรา 8 (25) การขายนอกจากที่ระบุไว้ในข้ออื่นซึ่งผู้ขายมิได้เป็นผู้ผลิต กำหนดอัตราค่าใช้จ่ายเป็นการเหมาไว้ในอัตราร้อยละ 60 ของเงินได้ เท่ากับ 600,000 บาท หากนายโชคดี เลือกหักค่าใช้จ่ายตามความจำเป็นและสมควร ซึ่งได้จัดทำบัญชีหรือรายงานแสดงรายได้และรายจ่ายตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 161) จะสามารถนำหลักฐานทำบัญชีหรือรายงานแสดงรายได้และรายจ่ายที่จัดทำไว้ ทั้งต้นทุนค่าซื้อสินค้า ค่าน้ำมัน ค่าน้ำ ค่าไฟฟ้า ค่าเช่า อันก่อให้เกิดเงินได้จากการประกอบกิจการนั้น มาใช้เป็นหลักฐานซึ่งอาจจะสามารถหักค่าใช้จ่ายตามความจำเป็นและสมควรได้ถึงอัตราร้อยละ 90 เท่ากับ 900,000 บาท เป็นต้น

ทั้งนี้ ผู้มีเงินได้ต้องมีหลักฐานที่เป็นไปตามเงื่อนไข เป็นค่าใช้จ่ายตามปกติ มีความเกี่ยวข้องและจำเป็นต่อการประกอบธุรกิจแต่ละประเภทหรือต่อเงินได้แต่ละประเภท เป็นจำนวนที่สมควรและเหมาะสมแก่กิจการ ไม่เป็นรายจ่ายที่กฎหมายห้ามมิให้หักเป็นรายจ่าย และผู้มีเงินได้ต้องมีหลักฐานการหักใช้จ่ายพร้อมที่จะให้พนักงานตรวจสอบได้

ข้อดีของการจัดทำรายงานแสดงรายรับและรายจ่าย

1. เป็นหลักฐานประกอบการยื่นภาษีเงินได้ กรณีเลือกหักค่าใช้จ่ายตามความจำเป็นและสมควร

2. สามารถรู้รายรับ – รายจ่ายประจำได้ทุกเดือน

3. ไม่สับสนเรื่องที่มาที่ไปของเงิน

4. รู้รายจ่ายที่ไม่จำเป็นและจัดการได้

5. วางแผนอนาคตทางการเงินโดยไม่พลาด

6. มีวินัยทางการเงินและมีเงินเก็บ

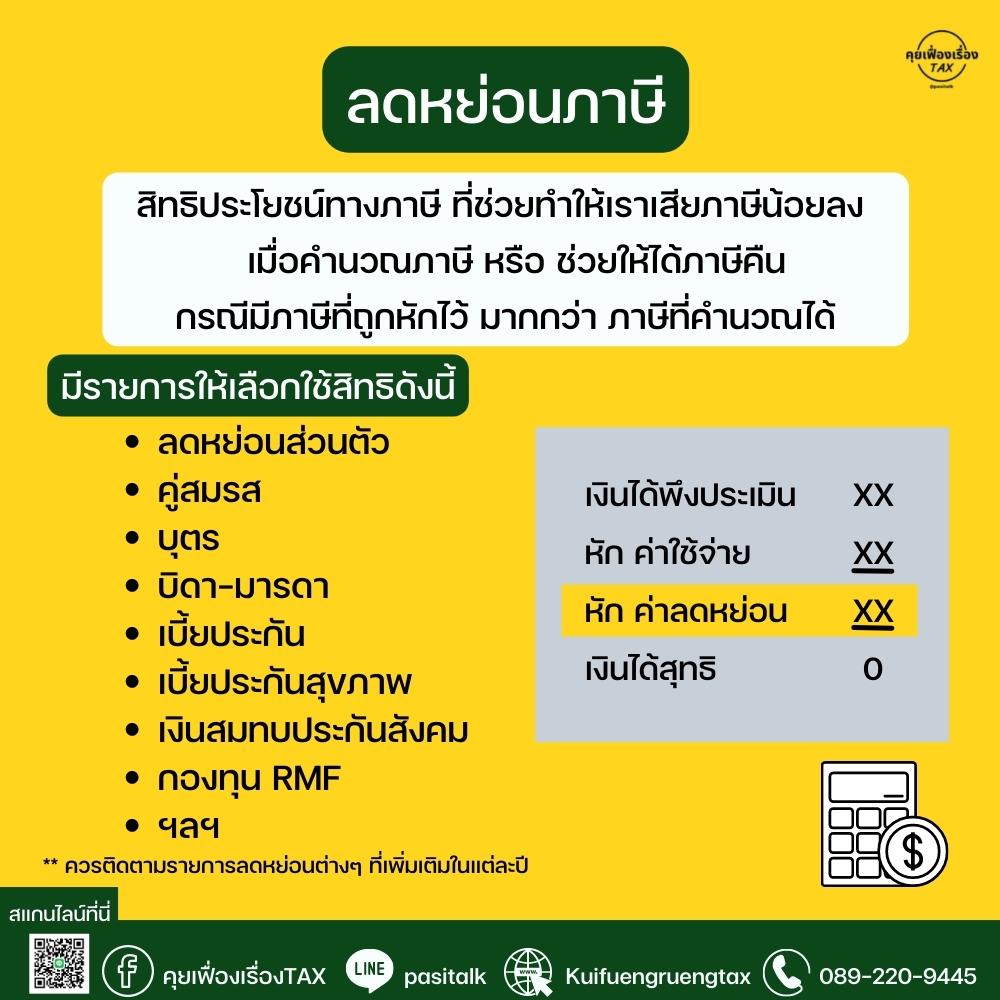

5. ลดหย่อนภาษี

ค่าลดหย่อนเป็นสิทธิประโยชน์ทางภาษีอย่างหนึ่ง ที่ช่วยให้เสียภาษีน้อยลง หรือช่วยให้ได้ภาษีคืน กรณีมีภาษีที่ถูกหักไว้ มากกว่า ภาษีที่คำนวณได้ สามารถสรุปค่าลดหย่อนภาษีได้ดังนี้

1. ค่าลดหย่อนส่วนตัว 60,000 บาท

2. ค่าลดหย่อนคู่สมรส 60,000 บาท

3. ค่าลดหย่อนบุตร คนละ 30,000 – 60,000 บาท

4. ค่าลดหย่อนบิดา-มารดา คนละ 30,000 บาท

5. ค่าลดหย่อนผู้พิการหรือทุพพลภาพ คนละ 60,000 บาท

6. ค่าฝากครรภ์และทำคลอดบุตร ตามที่จ่ายจริงแต่ต้องไม่เกินท้องละ 60,000 บาท

7. ค่าเบี้ยประกันชีวิตทั่วไป, เงินฝากแบบมีประกันชีวิต ตามที่จ่ายจริง แต่รวมกันต้องไม่เกิน 100,000 บาท (คู่สมรสที่ไม่มีเงินได้ลดหย่อนได้ตามที่จ่ายจริงแต่ไม่เกิน 10,000 บาท)

8. เบี้ยประกันสุขภาพบิดา-มารดา ตามที่จ่ายจริงแต่ไม่เกิน 15,000 บาท

9. เบี้ยประกันสุขภาพตนเอง ตามที่จ่ายจริงแต่ไม่เกิน 25,000 บาท และเมื่อรวมกัยเบี้ยประกันชีวิตทั่วไปแล้วต้องไม่เกิน 100,000 บาท

10. กบข. /กองทุนสำรองเลี้ยงชีพ / กองทุนสงเคราะห์ครูโรงเรียนเอกชน ตามที่จ่ายจริง แต่ไม่เกิน 15% ของเงินเดือน และเมื่อรวมกันทั้งหมดต้องไม่เกิน 500,000 บาท

11. ค่าซื้อกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ตามที่จ่ายจริงแต่ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษี และเมื่อรวมกับข้อ 10 แล้วต้องไม่เกิน 500,000 บาท

12. เบี้ยประกันแบบบำนาญ ตามที่จ่ายจริงแต่ไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษี แต่ไม่เกิน 200,000 บาท และเมื่อรวมกับข้อ 10 และ RMF แล้วต้องไม่เกิน 500,000 บาท

13. เงินประกันสังคม ตามที่จ่ายจริงแต่ไม่เกิน 9,000 บาท

14. กองทุนการออมแห่งชาติ (กอช.) ตามที่จ่ายจริงแต่ไม่เกิน 13,200 บาท และเมื่อรวมกับข้อ 10 และ RMF และเบี้ยประกันชีวิตแบบบำนาญแล้วต้องไม่เกิน 500,000 บาท

15. ค่าซื้อกองทุนรวมเพื่อการออก (SSF) ตามที่จ่ายจริงแต่ไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษีและไม่เกิน 200,000 บาท และเมื่อรวมกับข้อ 10 และ RMF และเบี้ยประกันชีวิตแบบบำนาญ และ กอช. แล้วต้องไม่เกิน 500,000 บาท

16. ดอกเบี้ยซื้อที่อยู่อาศัย ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

17. ค่าธรรมเนียมจากการรับชำระเงินด้วยบัตรเดบิต ลดหย่อนเพิ่มได้อีกตามที่จ่ายจริง เมื่อมีเงินได้จากค่าเช่า, ค่าวิชาชีพอิสระ, ค่ารับเหมาทั้งค่าแรงและค่าของ หรือ เงินได้จากการประกอบธุรกิจอื่น ๆ

18. เงินบริจาคพรรคการเมือง ตามที่จ่ายจริงแต่ไม่เกิน 10,000 บาท

19. เงินลงทุนธุรกิจวิสาหกิจเพื่อสังคม (Social Enterprise) ตามที่จ่ายจริงแต่ไม่เกิน 100,000 บาท

20. เงินบริจาคเพื่อการศึกษา การกีฬา การพัฒนาสังคม และโรงพยาบาลรัฐ 2 เท่าของเงินบริจาคตามที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อน

21. เงินบริจาคทั่วไป ตามที่จ่ายจริงแต่ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อน

หมายเหตุ ช้อปดีมีคืน 2565 ตามที่จ่ายจริงแต่ไม่เกิน 30,000 บาท (รอประกาศเป็นกฎหมาย)

อ้างอิง : ภักดี ลิ่มบุตร ,เอกสารภาษีอากร,ธรรมนิติ

: กรมสรรพากร

: ค่าลดหย่อน , itax