📌📋 7 วิธีป้องกัน ใบกำกับภาษีปลอม

.

ตามประมวลรัษฎากรแล้วยังเป็นความผิดทางอาญาตาม พ.ร.บ. การบัญชี พ.ศ. 2543 ด้วยซึ่งมีทั้งโทษปรับและจำคุกรวมถึงเป็นความผิดในฐานะผู้ประกอบวิชาชีพบัญชีซึ่งสภาวิชาชีพบัญชีอาจลงโทษสูงสุดถึงขั้นเพิกถอนการขึ้นทะเบียนดังนั้นในฐานะที่เราเป็นผู้ประกอบการที่อาจได้รับผลกระทบจากกฎหมายดังกล่าวเราจึงควรมีการวางแผนเพื่อป้องกันใบกำกับภาษีปลอมดังนี้

.

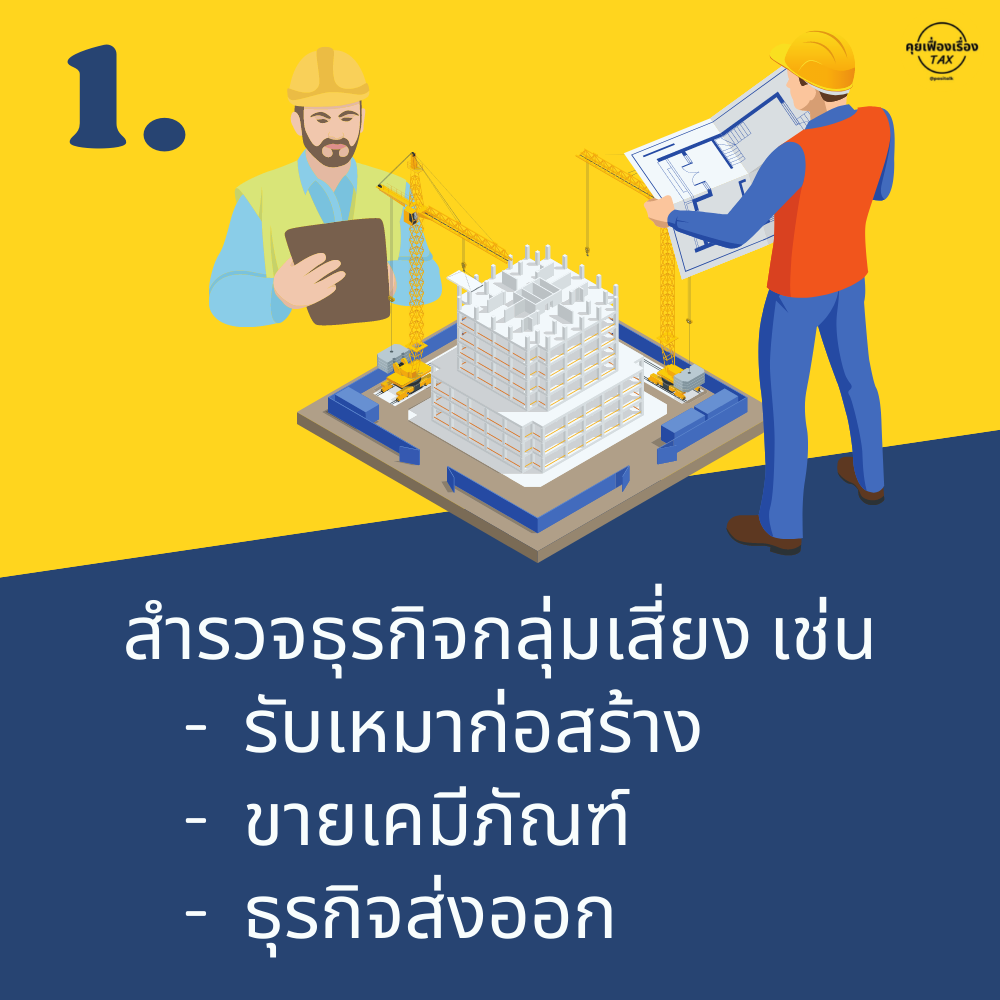

👉 1.สํารวจธุรกิจของตนเองว่าเป็นธุรกิจที่อยู่ในกลุ่มที่เสี่ยงต่อการที่จะได้รับใบกำกับภาษีปลอมหรือไม่ เช่น

1.1 ธุรกิจรับเหมาก่อสร้างโดยเฉพาะกรณีจ้างเหมาช่วงที่กําหนดว่าจ้างเฉพาะค่าแรงรับเหมา แต่ผู้ว่าจ้างยอมให้ผู้รับจ้างจัดหาวัสดุอุปกรณ์ในการรับจ้างให้ด้วย

1.2 ธุรกิจค้าวัสดุก่อสร้าง

1.3 ธุรกิจซื้อมาขายไปประเภทผลิตภัณฑ์พลาสติกเคมีภัณฑ์

1.4 ธุรกิจส่งออก

1.5 ธุรกิจผ้าและการ์เมนท์ ฯลฯ

.

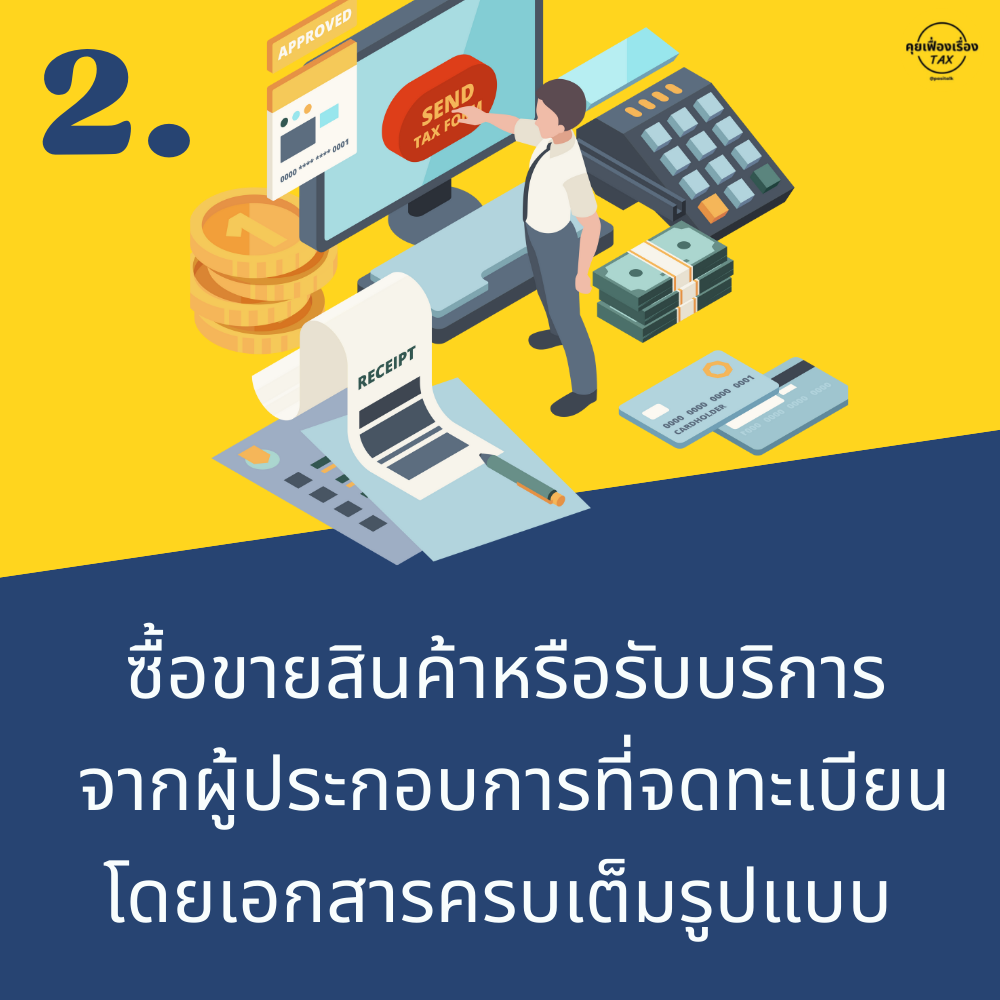

👉 2.ติดต่อซื้อขายสินค้าหรือรับบริการจากผู้ประกอบการจดทะเบียนเต็มรูปแบบรายอื่นๆ ที่คุ้นเคยและติดต่อค้าขายหรือให้บริการกันอยู่เป็นประจําไม่ควรติดต่อซื้อสินค้าหรือรับบริการจากผู้ค้าขาจรที่ลักษณะเร่งร้อนหรือลุกลี้ลุกลน

.

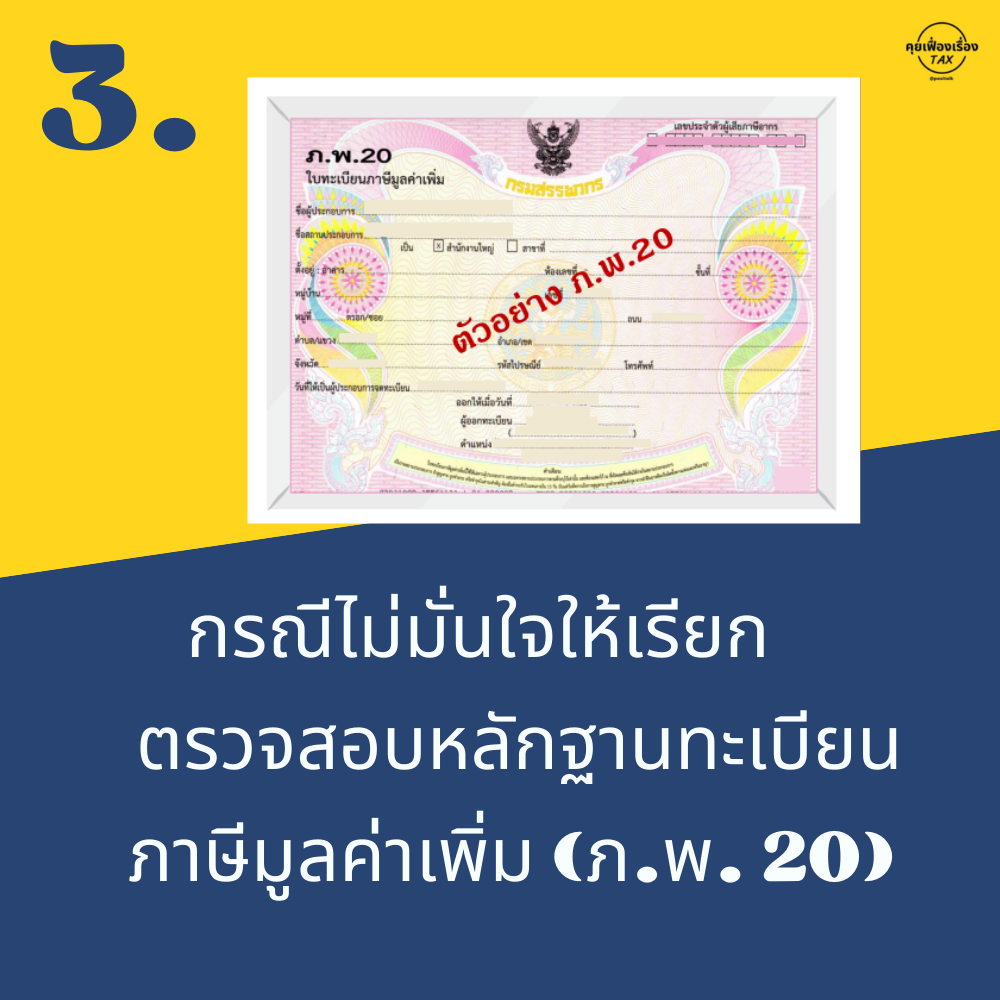

👉 3.ในกรณีไม่มั่นใจให้เรียกตรวจสอบหลักฐานทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ. 20) ต้นฉบับที่กรมสรรพากรได้

.

👉 4.ไม่ควรซื้อสินค้าที่มีราคาถูกกว่าท้องตลาดโดยไม่มีเหตุผลอันสมควรและตกลงซื้อขายเป็นเงินสดโดยไม่มีการผ่อนระยะเวลาการชาระหนี้ (Credit Term) ไม่ว่ากรณีใด ๆ

.

👉 5.ควรตรวจสอบรายการสินค้าตามหลักฐานใบกำกับภาษีกับที่ตกลงซื้อขายว่ามีรายการตรงกัน

.

👉 6.ไม่ควรซื้อสินค้าหรือรับบริการจากผู้ประกอบการที่ไม่ยอมรับชาระหนี้ด้วยเช็คขีดคร่อมชนิดระบุชื่อผู้รับตามเช็ค (A/C Payee Only) และขีดฆ่าผู้ถือออกเพราะหลักฐานชนิดนี้สามารถพิสูจน์ผู้รับเงินตามเช็คได้

.

👉 7.กําหนดระเบียบหลักเกณฑ์วิธีการและเงื่อนไขในการตรวจรับใบกำกับภาษีซื้ออย่างเป็นระบบและมีความรัดกุมเพียงพอ

.

เนื่องจากปัจจุบันกรมสรรพากรได้มีระเบียบปฏิบัติเกี่ยวกับใบกำกับภาษีปลอมที่เข้มงวดยิ่งขึ้นเพื่อให้สอดคล้องกับการต่อต้านการทุจริตซึ่งถือเป็นวาระแห่งชาติที่รัฐบาลให้ความสำคัญจึงนับว่าเป็นยาแรงสำหรับผู้ใช้ใบกำกับภาษีที่อาจเป็นเหยื่อของใบกำกับภาษีที่ไม่ชอบด้วยกฎหมายหรือที่เราเรียกง่าย ๆ ว่าใบกำกับภาษีปลอมอย่างไม่รู้ตัวเพราะในความเข้าใจทั่วไปของเรา ๆ มักเข้าใจว่าการตรวจสอบคู่ค้าว่ามีการจดทะเบียนที่กระทรวงพาณิชย์และเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มของกรมสรรพากรอย่างถูกต้องน่าจะเพียงพอแล้ว แต่ในมุมของเจ้าหน้าที่สรรพากรนั้นผู้ประกอบการจะต้องสามารถพิสูจน์ให้ได้ว่าผู้ออกใบกำกับภาษีและผู้ขายเป็นรายเดียวกันมีการชำระสินค้ากันจริงด้วยทั้งนี้ใช่เพียง แต่ที่ผู้ประกอบการจะต้องใช้ความระมัดระวัง แต่เฉพาะด้านคู่ค้าเท่านั้นการตรวจสอบภายในหรือการควบคุมภายในก็มีความจำเป็นเช่นกันเพราะหากเกิดปัญหาเกลือเป็นหนอนขึ้นถึงแม้ว่าผู้ประกอบการจะสุจริต แต่เราไม่สามารถที่จะยกขึ้นเป็นข้อต่อสู้กับกรมสรรพากรได้เลยเพราะประมวลรัษฎากรเป็นกฎหมายเฉพาะได้วางหลักไว้ในมาตรา 89 (7) วรรคสองแห่งประมวลรัษฎากรไว้ว่า … ในกรณีใบกำกับภาษีที่ผู้ได้รับประโยชน์ไม่สามารถพิสูจน์ได้ว่าบุคคลใดเป็นผู้ออกใบกำกับภาษีให้ถือว่าเป็นใบกำกับภาษีปลอมใบกํากับภาษีปลอมจึงไม่ใช่เรื่องง่าย ๆ ที่จะตรวจสอบ แต่มันก็ไม่ใช่เรื่องยากหากเราใส่ใจมัน

ที่มา สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์