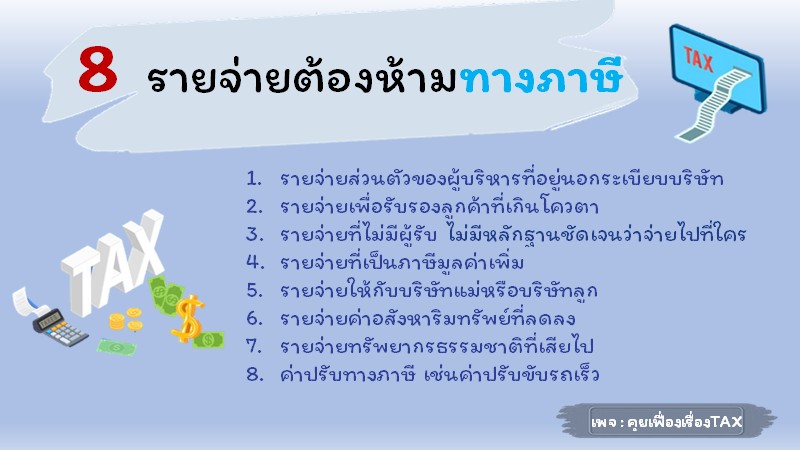

8 รายจ่ายต้องห้ามทางภาษี

ฝากถึงผู้ประกอบการค่ะ รายจ่ายบางรายการ แม้จะมีการจ่ายเงินไปจริง แต่ในทางภาษีนั้นอาจไม่ได้ถือเป็นค่าใช้จ่ายในการคำนวณภาษีนะคะ มาดูกันค่ะ ว่ามีอะไรบ้าง จะได้บริหารจัดการกันอย่างถูกต้อง และสามารถช่วยประหยัดภาษีได้ด้วยนะคะ

.

รายจ่ายต้องห้าม หมายถึง รายจ่ายที่เกิดขึ้นซึ่งได้มีการบันทึกบัญชีเป็นรายจ่ายได้ตามปกติ แต่ในทางภาษีไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ ดังนั้นเมื่อจะคำนวณภาษีเงินได้นิติบุคคลจะต้องนำรายจ่ายดังกล่าวนี้มาบวกในกำไรสุทธิกลับเพื่อคำนวณภาษี นั่นเอง

- รายจ่ายส่วนตัวของผู้บริหารที่อยู่นอกระเบียบบริษัท

คือรายจ่ายที่ไม่เกี่ยวข้องกับบริษัท เป็นรายจ่ายส่วนตัวของผู้บริหาร และไม่มีระเบียบบริษัทฯ กำหนดไว้ เช่น ค่าน้ำมัน เงินช่วยเหลืองานบุญ งานบวช หรือกระทั่งงานศพของพนักงาน เป็นต้น รายจ่ายแบบนี้ถ้าไม่มีกำหนดในระเบียบชัดเจน ห้ามนำมาหักภาษีเด็ดขาด เพราะถือว่าเป็นรายจ่ายยส่วนตัวของผู้บริหารบริษัทเอง ไม่ใช่เกี่ยวข้องกับงานของบริษัท หากบริษัทมองว่ารายจ่ายเหล่านี้ยังไงก็ต้องเกิดขึ้นและจะใช้เงินบริษัทมาจ่าย ควรทำการระบุไว้ในระเบียบของบริษัทให้ชัดเจน

.

- รายจ่ายเพื่อรับรองลูกค้าที่เกินกำหนด

ค่าใช้จ่ายในการเลี้ยงรับรองลูกค้า จะมีกฎหมายกำหนดวงเงินที่สามารถถือเป็นรายจ่ายได้ไว้อย่างชัดเจน ดังนั้นรายจ่ายที่เกินจากที่กฎหมายกำหนด จะไม่สามารถถือเป็นรายจ่ายทางภาษีได้ ยกตัวอย่างเช่น

(2.1) ค่าเลี้ยงรับรองต้องไม่เกินคนละ 2,000 บาทต่อครั้งเท่านั้น

(2.2) รายจ่ายค่าเลี้ยงรับรองจะต้องไม่เกิน 0.3% ของรายได้บริษัท

(2.3) รายจ่ายที่จะนำมาหักได้จะต้องมีจำนวนสูงสุดไม่เกิน 10 ล้านบาท

.

- รายจ่ายที่ไม่มีผู้รับหรือรายจ่ายไม่สามารถพิสูจน์ผู้รับได้

รายจ่ายที่ไม่มีหลักฐานชัดเจนไปว่าจ่ายไปที่ใคร เช่น บริษัทรับจ้างถมที่ และขายทราย-ดินลูกรัง ซึ่งซื้อมาจากจังหวัดชายทะเล แต่ผู้ขายไม่ได้ออกใบรับให้แต่อย่างใด กรณีนี้บริษัทก็ไม่มีหลักฐานที่เป็นค่าใช้จ่ายของการรับจ้าง แต่หากบริษัทมีหลักฐานการจ่ายเงิน ระบุชื่อ ที่อยู่ เลขประจำตัวประชาชน วันเดือนปี จำนวนเงิน รายการที่จ่าย และให้ผู้รับเงินลงชื่อรับไว้พื่อเป็นหลักฐานในการหักเป็นรายจ่าย ซึ่งทำให้บริษัทสามารถพิสูจน์ได้ว่าใครเป็นผู้รับเงิน ก็ถือเป็นรายจ่ายได้ หรือ กรณีที่ซื้อสินค้าจากร้านค้าเล็ก ๆ ซึ่งได้ใบเสร็จรับเงินไม่ถูกต้อง บริษัทฯ สามารถจัดทำใบรับรองแทนใบเสร็จรับเงินขึ้นมาใช้แทนได้

.

- รายจ่ายที่เป็นภาษีมูลค่าเพิ่ม

ภาษีมูลค่าเพิ่มที่ชำระหรือพึงชำระ และภาษีซื้อของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เป็นผู้ประกอบการจดทะเบียนเป็นรายจ่ายต้องห้าม เนื่องจากภาษีมูลค่าเพิ่ม มิใช่รายได้หรือรายจ่ายของกิจการ เพราะผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม เมื่อถูกเรียกเก็บภาษีขายจากผู้ขายสินค้าหรือผู้ให้บริการ ผู้ที่ถูกเรียกเก็บภาษีก็นำภาษีนั้นมาเครดิต โดยหักออกจากภาษีขายของตนในแต่ละเดือนภาษีหรือขอคืนภาษีที่ถูกเรียกเก็บนั้น ดังนั้น ภาษีที่ถูกเรียกเก็บนั้น เรียกว่า ภาษีซื้อ จึงไม่ถือเป็นรายจ่ายของกิจการ เว้นแต่ ภาษีซื้อต้องห้ามบางลักษณะที่กำหนดไว้ในมาตรา 82/5 (4) และ (6) แห่งประมวลรัษฎากร นำมาเป็นรายจ่ายในการคำนวณกำไรสุทธิได้ เนื่องจากผู้ประกอบการไม่สามารถนำไปเครดิตภาษีได้ ซึ่งเป็นภาระแก่ผู้เสียภาษี อาทิเช่น ภาษีซื้อที่เกิดจากการซื้อ เช่าซื้อ เช่า หรือรับโอนรถยนต์นั่งและรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ที่ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มสามารถนำมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสีย

.

- รายจ่ายให้กับบริษัทแม่หรือบริษัทลูก

ในกรณีที่เราเป็นบริษัทลูก แล้วเราต้องมีรายจ่ายบางอย่างให้กับทางบริษัทแม่ ไม่ว่าจะเป็นการซื้อสินค้า หรือจ่ายค่าเช่าในตึกที่บริษัทแม่เป็นเจ้าของ ซึ่งในมุมของบริษัทซึ่งเป็นบริษัทลูก สิ่งเหล่านี้เป็นรายจ่ายจริง แต่ภายใต้กฎหมายเมืองไทย ถือว่าเรากำลังให้เงินกับเจ้าของบริษัทเราซึ่งคือบริษัทแม่ ซึ่งรายจ่ายแบบนี้ไม่สามารถถือเป็นรายจ่ายทางภาษีได้

.

- รายจ่ายค่าอสังหาริมทรัพย์ที่ลดลง

กรณีบริษัทมีการลงทุนในอสังหาริมทรัพย์ แล้วอสังหาริมทรัพย์นั้นราคาตกลง ในทางบัญชีอาจถือเป็นรายจ่ายได้ แต่ในทางภาษีจะถือเป็นรายจ่ายไม่ได้ เพราะทางภาษีถือว่ายังไม่มีการซื้อขายอสังหาริมทรัพย์เกิดขึ้น ดังนั้น ในหลักการเดียวกัน มูลค่าของสินทรัพย์ที่มูลค่าขึ้น-ลง บริษัทอาจบันทึกบัญชีในมูลค่าที่ขึ้น-นั้นได้ เพื่อสะท้อนให้เห็นมูลค่าที่เปลี่ยนไปในแต่ละปีของบริษัท แต่มูลค่าที่เปลี่ยนแปลงจะไม่สามารถนำมาคำนวณภาษีเงินได้นิติบุคคลได้ ถือเป็นรายจ่ายต้องห้าม

.

- รายจ่ายทรัพยากรธรรมชาติที่เสียไป

ค่าของทรัพยากรธรรมชาติที่สูญหรือสิ้นไปเนื่องจากกิจการที่ทำถือเป็นรายจ่ายต้องห้าม เช่น การทำเหมืองแร่ หรือการทำป่าไม้ ระยะเวลาที่ดำเนินกิจการขุดแร่หรือตัดไม้เพื่อนำไปจำหน่ายนั้น จำนวนสินแร่ในดินหรือจำนวนป่าไม้ย่อมน้อยลงหรือหมดไปในที่สุด การที่จำนวนสินแร่หรือจำนวนไม้ในเขตที่ได้รับสัมปทานลดน้อยลงหรือจะหมดไปหรือสูญสิ้นไปนั้น บริษัทหรือห้างหุ้นส่วนนิติบุคคลจะตีราคาหรือนำมูลค่าที่ลดน้อยลงนั้นมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิไม่ได้

- รายจ่ายค่าปรับ

ค่าปรับทางอาญา ภาษีเงินได้บริษัทหรือห้างหุ้นส่วนนิติบุคคลเป็นรายจ่ายต้องห้าม

คำว่า “เบี้ยปรับและหรือเงินเพิ่มภาษีอากร ค่าปรับทางอาญา” หมายถึง เบี้ยปรับและหรือเงินเพิ่ม และค่าปรับอาญา ตามกฎหมายภาษีอากรทุกประเภท แต่ไม่รวมถึงค่าปรับที่เกิดขึ้นจากการทำผิดตามกฎหมายอื่น เช่น ค่าปรับทางอาญาตามกฎหมายจราจรทางบก ค่าปรับของสำนักงานประกันสังคม เป็นต้น