งบการเงินบอกถึงอะไรบ้าง

บริษัทฯ มีหน้าที่ต้องจัดทำงบการเงินตามที่กฎหมายกำหนด เมื่อจัดทำงบการเงินแล้ว เจ้าของกิจการได้ดูงบการเงินแล้วทราบหรือไม่ว่า งบการเงินนั้นได้บ่งบอกอะไรให้เจ้าของกิจการทราบบ้าง เพื่อจะได้มีการใช้ประโยชน์จากงบการเงินในการบริการกิจการได้อย่างเต็มที่

งบการเงิน คืออะไร?

งบการเงิน (Financial Statement) หมายถึง รายงานข้อมูลทางการเงินที่ได้จัดทำขึ้นจากข้อมูลทางการเงินที่กิจการได้จดบันทึกไว้ในรอบระยะเวลาหนึ่ง ซึ่งสามารถแสดงให้เห็นถึงผลการดำเนินการ ฐานะการเงินหรือการเปลี่ยนแปลงฐานะการเงินของกิจการในรอบระยะเวลานั้นๆ

วัตถุประสงค์ของการจัดทำงบการเงิน

งบการเงินถูกจัดทำขึ้นโดยมีวัตถุประสงค์เพื่อให้ข้อมูลเกี่ยวกับฐานะทางการเงิน ผลการดำเนินงานและการเปลี่ยนแปลงฐานะการเงินของกิจการ อันเป็นประโยชน์ต่อผู้ใช้งบการเงินทุกประเภทในการนำไปใช้ตัดสินใจเชิงเศรษฐกิจ ไม่ว่าจะเป็นเจ้าของกิจการ เจ้าหนี้ นักลงทุน ฝ่ายบริหาร บริษัทคู่ค้า ลูกค้าของบริษัท สามาถใช้ประโยชน์จากงบการเงินได้ทั้งสิ้น

งบการเงินประกอบด้วย

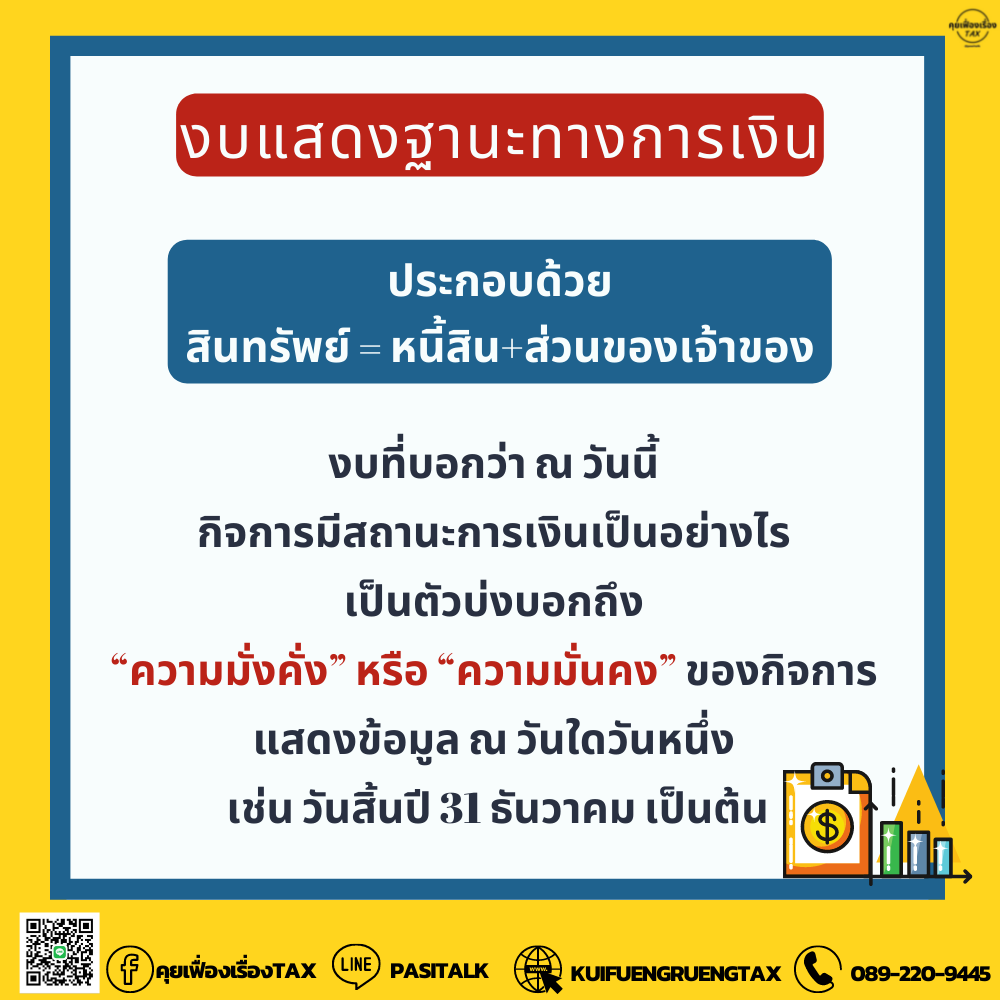

- งบแสดงฐานะการเงิน (Statement of Financial Position)

งบแสดงฐานะทางการเงินประกอบด้วย 3 ส่วนหลักได้แก่

(1) สินทรัพย์

สินทรัพย์ หมายถึง ทรัพยากรที่เป็นของกิจการ ที่ให้ประโยชน์เชิงเศรษฐกิจกับกิจการในอนาคต หรืออยู่ในรูปของการเพิ่มประสิทธิภาพในการดำเนินงาน อันจะก่อให้เกิดกระแสเงินสดเข้าหรือลดกระแสเงินสดออกของกิจการในอนาคต เช่นกิจการผลิตสินค้า ใช้สินทรัพย์ในการผลิตสินค้าตามความต้องการของลูกค้า ทำให้ลูกค้าพร้อมที่จะจ่ายเงินเพื่อซื้อสินค้านั้นและกิจการได้รับผลตอบแทนเป็นกระแสเงินสดเข้ามาและเป็นประโยชน์ต่อกิจการในการนำไปจัดหาทรัพยากรอื่นๆต่อไป

สินทรัพย์แบ่งออกได้เป็น 2 ประเภทคือ

ก. สินทรัพย์หมุนเวียน ( Current Assets) คือสินทรัพย์ที่มีสภาพคล่อง โดยสามารถเปลี่ยนเป็นเงินสดได้เร็ว และคาดว่าจะก่อให้เกิดประโยชน์ต่อกิจการได้ภายในระยะเวลา 1 ปี เช่น เงินสดและรายการเทียบเท่าเงินสด ลูกหนี้การค้า สินค้าคงเหลือ

ข. สินทรัพย์ไม่หมุนเวียน (Non-Current Assets) เป็นสินทรัพย์ที่มีสภาพคล่องต่ำกว่าสินทรัพย์หมุนเวียน ไม่สามารถเปลี่ยนเป็นเงินสดได้เร็ว มีลักษณะคงทนถาวร และก่อให้เกิดประโยชน์ต่อกิจการมากกว่า 1 ปี เช่น ที่ดิน อาคาร เงินฝากธนาคารประจำ 3 ปี เงินลงทุนระยะยาว

(2) หนี้สิน

หมายถึง ภาระผูกพันของกิจการที่จะก่อให้เกิดการสูญเสียทรัพยากรที่มีประโยชน์ในเชิงเศรษฐกิจของกิจการ ซึ่งกิจการต้องจ่ายชำระคืนให้แก่บุคคลภายนอก

หนี้สินแบ่งออกได้เป็น 2 ประเภทดังนี้

ก. หนี้สินหมุนเวียน (Current Assets) หรือเรียกว่าหนี้สินระยะสั้น เป็นภาระผูกพันของกิจการที่ต้องชำระคืนให้แก่บุคคลภายนอกภายในระยะเวลาไม่เกิน 1 ปี ได้แก่ เจ้าหนี้การค้า ค่าใช้จ่ายค้างจ่าย เงินเบิกเกินบัญชีธนาคาร เงินกู้ยืมระยะสั้น เป็นต้น

ข. หนี้สินไม่หมุนเวียน (Non-Current Assets) หรือเรียกว่าหนี้สินระยะยาว เป็นภาระผูกพันของกิจการที่ต้องชำระคืนให้แก่บุคคลภายนอกซึ่งมีระยะเวลาในการชำระคืนเกินกว่า 1 ปี ได้แก่ เงินกู้ยืมระยะยาว หุ้นกู้ระยะยาว เป็นต้น

(3) ส่วนของผู้ถือหุ้น

หมายถึง ส่วนที่เป็นเงินลงทุนจากเจ้าของกิจการซึ่งอยู่ในรูปของหุ้นสามัญหรือหุ้นบุริมสิทธิ์ รวมกับกำไรที่กิจการทำมาหาได้สะสมรวมกันในแต่ละปี โดยปกติกิจการจะกันกำไรสะสมไว้ส่วนหนึ่งและกำหนดจ่ายผลตอบแทนให้แก่ผู้ถือหุ้นจากกำไรสะสมในรูปของเงินปันผล

สมการของงบแสดงฐานะการเงิน

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

งบแสดงฐานะการเงิน หรือที่เรียกกันอย่างคุ้นเคย คือ งบดุล ซึ่งหมายถึง ฝั่งซ้าย คือสินค้า จะเท่ากับ ฝั่งขวา คือหนี้สิน บวกด้วย ส่วนของเจ้าของ เสมอนั่นเอง

งบแสดงฐานะการเงินบอกอะไรกับกิจการ

งบแสดงฐานะการเงิน ที่บอกว่า ณ วันนี้กิจการมีสถานะการเงินเป็นอย่างไรบ้าง จากการเปรียบเทียบ สินทรัพย์ และหนี้สิน ซึ่งกิจการที่มั่นคงย่อมมีสินทรัพย์มากกว่าหนี้สินเสมอ

- งบกำไรขาดทุน (Profit and Loss Statement)

เป็นงบที่แสดงผลประกอบการของบริษัทว่ามีผลกำไรหรือขาดทุนในรอบระยะเวลาหนึ่งๆเช่น ทุกไตรมาส ทุกรอบปี เป็นต้น

องค์ประกอบของงบกำไรขาดทุน

(1) รายได้ คือรายรับที่กิจการได้มาจากการดำเนินธุรกิจ เป็นผลมาจากการขายสินค้าและบริการให้แก่ลูกค้าซึ่งเป็นกิจกรรมการดำเนินงานตามปกคิของธุรกิจ เข่นรายได้จากการขายสินค้าประเภทรถยนต์ รายได้จากการให้บริการที่ปรึกษา เป็นต้น หรืออาจอยู่ในรูปผลตอบแทนอื่นๆที่ไม่ได้เกิดจากการดำเนินงานปกติ ได้แก่ รายได้จากการขายเศษวัสดุเหลือใช้ รายได้จากดอกเบี้ยรับธนาคาร

(2) ค่าใช้จ่าย หมายถึง ต้นทุนขาย ต้นทุนการให้บริการ ค่าใช้จ่ายในการขาย ค่าใช้จ่ายในการบริหาร ต้นทุนทางการเงิน

(3) กำไร (ขาดทุน) สุทธิ เกิดจากรายได้หักด้วยค่าใช้จ่าย เป็นตัวเลขที่แสดงผลประกอบการที่ผ่านมาและแสดงถึงความสามารถในการดำเนินงานของกิจการ

งบกำไรขาดทุนบอกอะไรกับกิจการ

งบกำไรขาดทุน จะบอกถึงผลการดำเนินงานของกิจการในระยะเวลาหนึ่งเป็นอย่างไร กิจการมีรายได้และค่าใช้จ่าย เพิ่มขึ้น หรือ ลดลง เท่าใด กิจการเติบโตขึ้น หรือแย่ลง

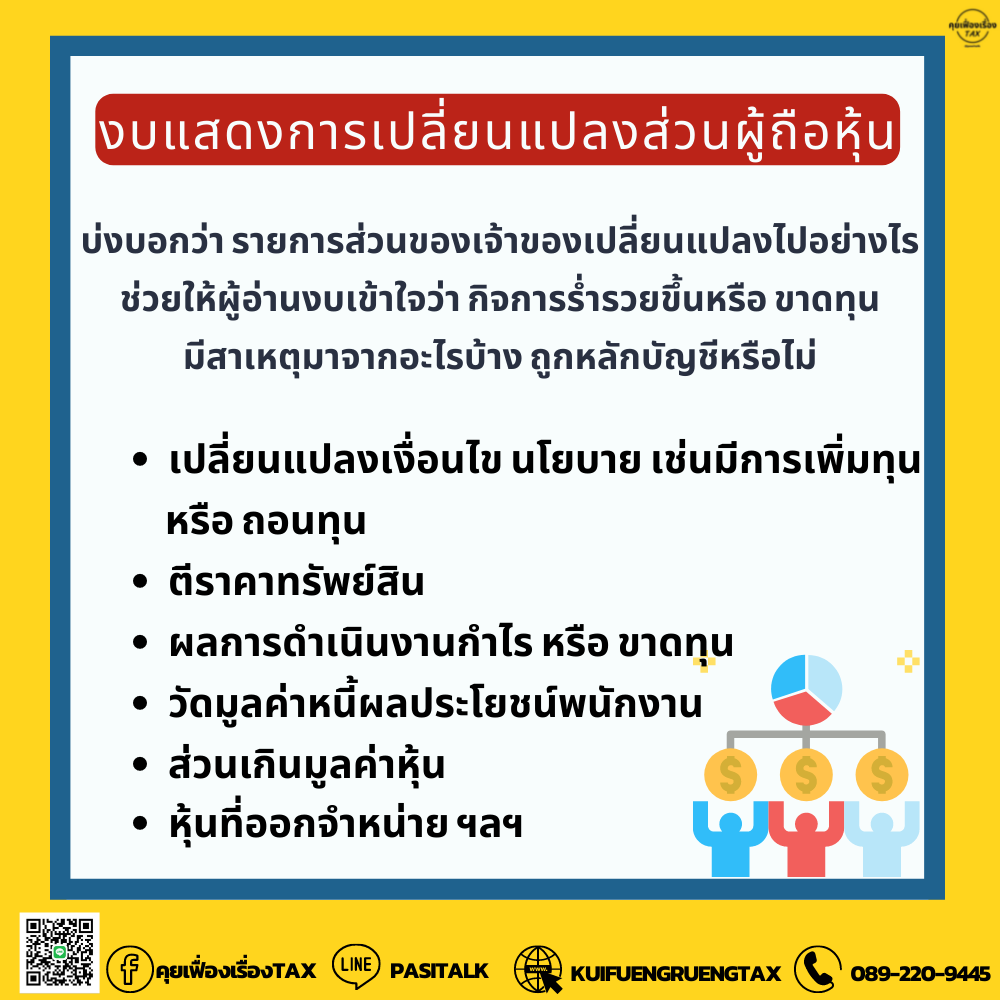

- งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น (Statement of Changes Equity)

งบที่แสดงการเปลี่ยนแปลงส่วนของเจ้าของ แสดงการกระทบยอดส่วนของผู้ถือหุ้นตั้งแต่ต้นปีจนถึงปลายปี ทุนที่ชำระแล้ว เปลี่ยนแปลงด้วยการเพิ่มทุน กำไรสะสมเพิ่มขึ้นด้วยกำไรสุทธิหรือลดลงด้วยการจ่ายเงินปันผล

งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้นบอกอะไรกับกิจการ

งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น จะบอกถึงการเปลี่ยนแปลงของทุนเปลี่ยนแปลงไปอย่างไร ส่วนของผู้ถือหุ้นเพิ่มขึ้น หรือลดลง มีสาเหตุมาจากอะไร

ส่วนของผู้ถือหุ้น “เพิ่มขึ้น” เช่น

- ผลกำไร

- การเพิ่มทุน

ส่วนของผู้ถือหุ้น “ลดลง” เช่น

- ผลขาดทุน

- จ่ายปันผล (ทั้งการปันผลเป็นเงิน และการปันผลเป็นหุ้น)

.

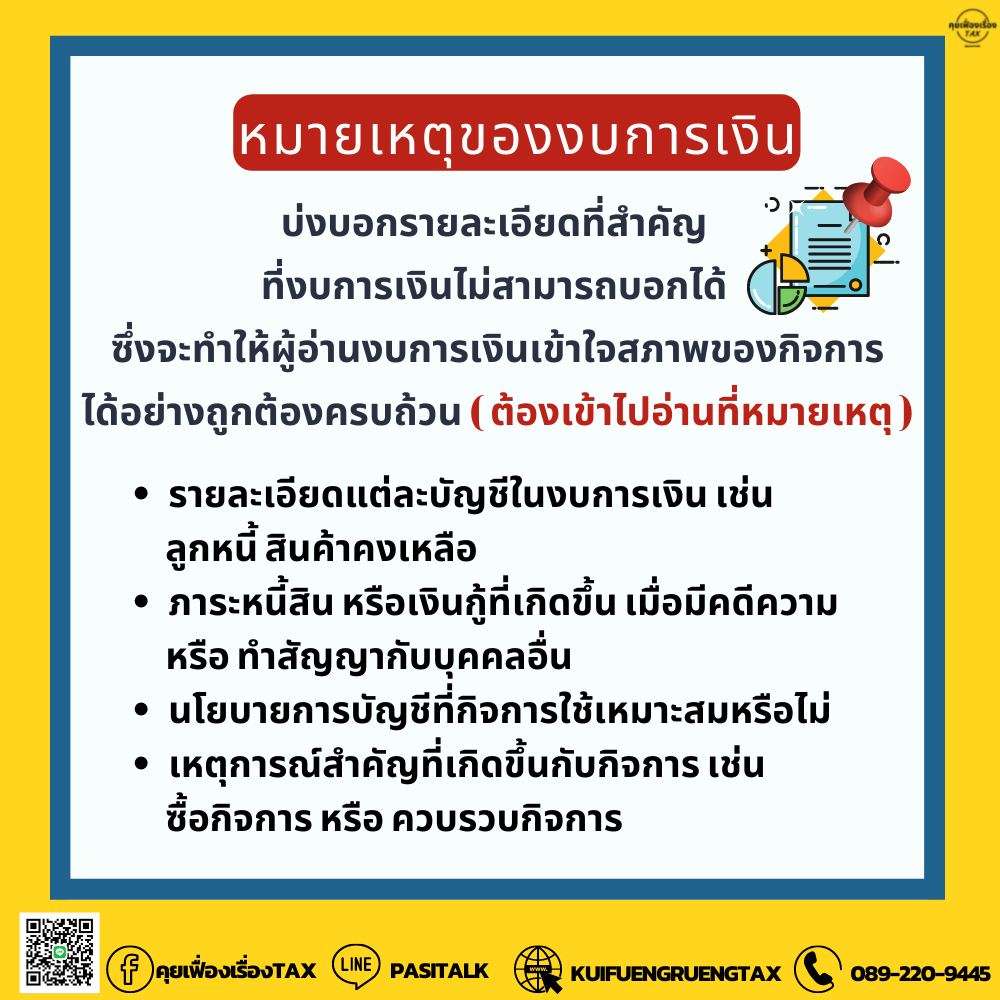

- หมายเหตุประกอบงบการเงิน (Notes to Financial Statement)

เป็นข้อมูลที่แสดงเพิ่มเติมต่อจากข้อมูลที่แสดงในงบแสดงฐานะการเงิน งบกำไรขาดทุน งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ ประกอบด้วยข้อมูลทั่วไปของกิจการ เกณฑ์การจัดทำงบการเงิน นโยบายการบัญชีที่สำคัญ บุคคลกิจการที่เกี่ยวข้องกัน เป็นการแสดงรายละเอียดอธิบายรายการในงบการเงิน

หมายเหตุประกอบงบการเงินบอกอะไรกับกิจการ

รายละเอียดที่สำคัญ ที่งบการเงินที่ไม่สามารถบอกได้ จึงต้องนำมาอธิบายภาพรวมของที่มาที่ไปของตัวเลขในงบการเงินทั้งหมด แจกแจงรายละเอียดต่าง ๆ ที่ถูกรวมกันเป็นจำนวนเงินยอดใหญ่ ๆ ทำให้ผู้อ่านงบการเงินเข้าใจสภาพของกิจการได้อย่างถูกต้องครบถ้วน โดยต้องเข้าไปอ่านที่หมายเหตุประกอบงบการเงิน เช่น มันเป็นส่วนที่บอกว่า สินทรัพย์ถาวรที่เห็นในทางบัญชีนั้น มันเป็นที่ดินเท่าไร? ที่ไหนบ้าง? เป็นการถือหุ้นในบริษัทใดบ้าง? มีสินทรัพย์ที่จับต้องไม่ได้เป็นอะไรบ้าง? แล้วมันคำนวณมาอย่างไร? เป็นต้น

.

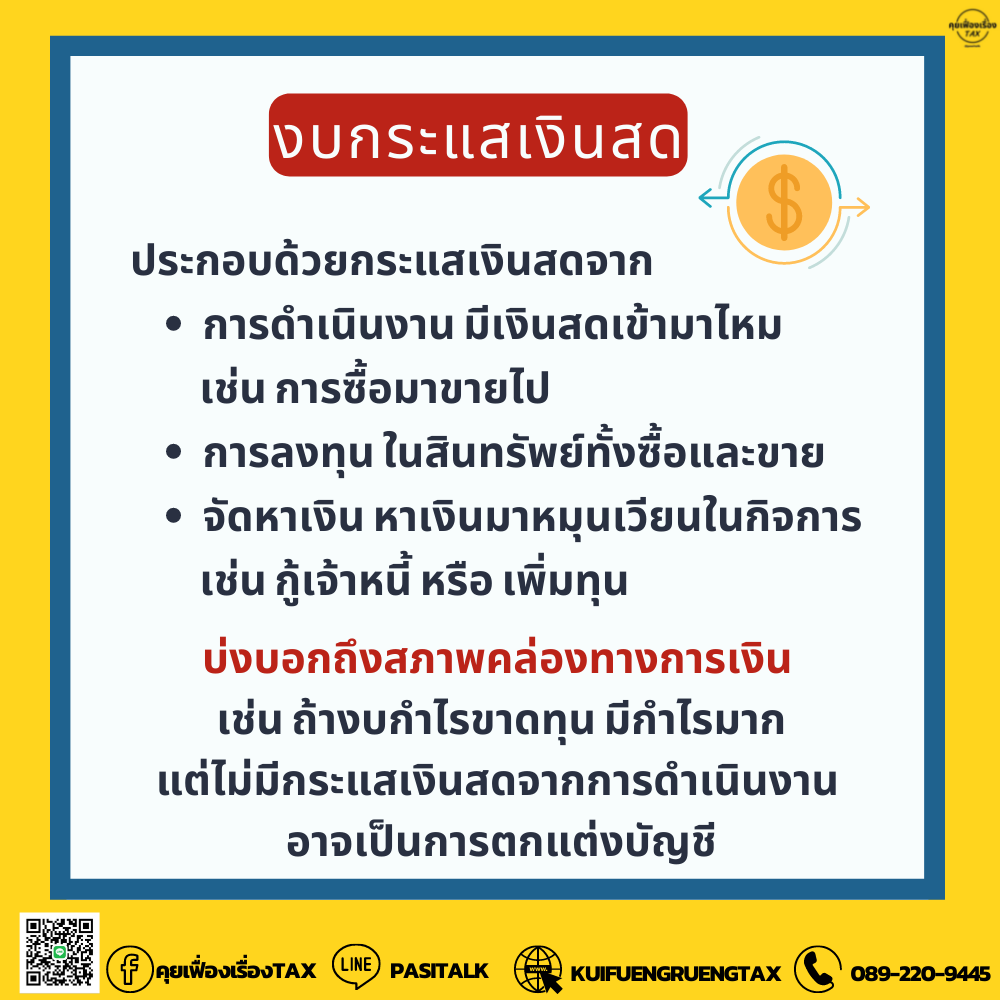

- งบกระแสเงินสด (Cash Flow Statement)

งบที่แสดงการได้มาและใช้ไปของเงินสด ซึ่งแสดงสภาพคล่องของกิจการ ประกอบด้วย 3 กิจกรรมได้แก่

- กระแสเงินสดจากกิจกรรมดำเนินงาน (Operating Activities)

ได้แก่เงินสดที่ได้มาหรือจ่ายออกไปจากการดำเนินงานหลักของกิจการ เช่นเงินสดรับจากการขายสินค้า หรือเงินสดจ่ายชำระค่าซื้อสินค้า

- กระแสเงินสดจากกิจกรรมการลงทุน (Investing Activities)

ได้แก่เงินสดที่ได้มาหรือจ่ายออกไปเกี่ยวกับสินทรัพย์ไม่หมุนเวียน เช่น เงินสดรับจากการขายที่ดิน อาคารและอุปกรณ์ หรือ เงินสดจ่ายเพื่อซื้อเงินลงทุนระยะยาว

3.กระแสเงินสดจากกิจกรรมการจัดหา (Financing Activities)

ได้แก่เงินสดที่ได้มาหรือจ่ายออกไปเกี่ยวกับการกู้ยืมหรือส่วนของเจ้าของ เช่น เงินสดรับจากการจำหน่ายหุ้นกู้ หรือ เงินสดจ่ายชำระหนี้ระยะยาว

กรณีที่เป็นบริษัทจำกัด ตามมาตรฐานรายงานทางการเงินไม่ได้กำหนดให้จัดทำงบกระแสเงินสด แต่กำหนดให้จัดทำสำหรับบริษัทมหาชน

งบกระแสเงินสดบอกอะไรกับกิจการ

งบกระแสเงินสดบอกถึง กิจการมีสภาพคล่องทางการเงินดีหรือไม่ บอกถึงการเปลี่ยนแปลงโครงสร้างทางการเงินของกิจการสามารถประเมินความเสี่ยงได้ และบอกถึงกิจการมีการกู้ยืมเงิน จ่ายชำระหนี้ และมีการจ่ายปันผลอย่างไร

ประโยชน์ของงบการเงิน

แต่ละองค์ประกอบของงบการเงินมีประโยชน์แตกต่างกันดังต่อไปนี้

- งบกำไรขาดทุนแสดงผลประกอบการ ความสามารถในการทำกำไร รวมทั้งโครงสร้างรายได้และค่าใช้จ่ายของกิจการ

- งบแสดงฐานะการเงิน แสดงให้เห็น ภาพรวมของธุรกิจ ฐานะการเงิน สภาพคล่องของกิจการ ความสามารถในการชำระหนี้ รวมทั้งประสิทธิภาพในการบริหารสินทรัพย์ของกิจการ

- งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น ส่วนของผู้ถือหุ้นแสดงให้เห็นมูลค่าของกิจการ ในการประเมินมูลค่าหุ้นของกิจการ มีตัวชี้วัดประการหนึ่งเรียกว่ามูลค่าตามบัญชี (Book Value) โดยคำนวณจากสินทรัพย์สุทธิหรือส่วนของผู้ถือหุ้นซึ่งเท่ากับ สินทรัพย์รวมหักด้วยหนี้สินรวม และยังแสดงการเคลื่อนไหวของทุนเช่นการเพิ่มทุน การจ่ายเงินปันผล

- หมายเหตุประกอบงบการเงิน เป็นส่วนที่แสดงรายละเอียดของรายการในงบการเงิน นโยบายการบัญชีที่กิจการใช้ ได้แก่ วิธีการรับรู้รายได้ วิธีการคิดค่าเสื่อมราคา รวมทั้ง ภาระผูกพันในอนาคต ความคืบหน้าคดีความฟ้องร้อง เป็นต้น

- งบกระแสเงินสด แสดงให้เห็นที่มาที่ไปของกระแสเงินสดว่ามาจากกิจกรรมดำเนินงานปกติ มาจากการลงทุน การกู้ยืมหรือชำระเงินคืนกู้ ถึงแม้มาตรฐานรายงานทางการเงินจะไม่ได้กำหนดให้บริษัทจำกัดจัดทำ แต่การจัดทำงบกระแสเงินสดจะช่วยผู้ประกอบการในการวางแผนการใช้เงิน ทำให้ทราบถึงสภาพคล่องในการดำเนินงาน สามารถนำไปใช้วางแผนการใช้จ่ายของกิจการได้ โดยไม่จำเป็นต้องจัดทำตามรูปแบบที่เป็นทางการเหมือนบริษัทมหาชนก็ได้