📍“ภาษีคริปโตฯ” หลังกรมสรรพากรประกาศว่าจะเรียกเก็บภาษีคริปโตฯ ตั้งแต่เดือน มี.ค. 2565 เป็นต้นไป

📌”คริปโทเคอร์เรนซี” (Cryptocurrency) คือ หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบหรือเครือข่ายอิเล็กทรอนิกส์โดยมีความประสงค์ที่จะใช้เป็นสื่อกลางในการแลกเปลี่ยนเพื่อให้ได้มาซึ่งสินค้าบริการ หรือสิทธิอื่นใด หรือแลกเปลี่ยนระหว่างสินทรัพย์ดิจิทัล และให้หมายความรวมถึงหน่วยข้อมูล อยู่บนระบบที่เรียกว่า “บล็อกเชน” (Blockchain) มีราคาในการซื้อขายแปรผันตามกลไกตลาดและความต้องการซื้อขาย โดยคริปโทฯ ที่รู้จักกันแพร่หลาย เช่น Bitcoin Ethereum เป็นต้น

.

📌โทเคนดิจิทัล (Digital Token) คือ หน่วยข้อมูลอิเล็กทรอนิกส์ที่เปิดโอกาสให้บริษัทกำหนดเงื่อนไขเกี่ยวกับสิทธิประโยชน์ของบุคคลในการแลกเปลี่ยนเงินจริง สินค้า บริการ และสิทธิในการร่วมลงทุน (Investment Token) ถือเป็นสินทรัพย์ดิจิทัลที่คล้ายกับหุ้นทั่วไป ซึ่งการซื้อขายโทเคนคือการระดมทุนแบบ Initial Coin Offering ที่จะต้องอยู่ภายใต้ Smart Contract บนเทคโนโลยีบล็อก

**(บล็อกเชนไม่ใช่คริปโทฯ แต่บล็อกเชนเป็นระบบที่คริปโทฯ ทำงานอยู่)

.

👉โดยผู้ที่ต้องเสียภาษีเงินได้ สำหรับคริปโทเคอร์เรนซี/โทเคนดิจิทัล หากมีกิจกรรมดังต่อไปนี้

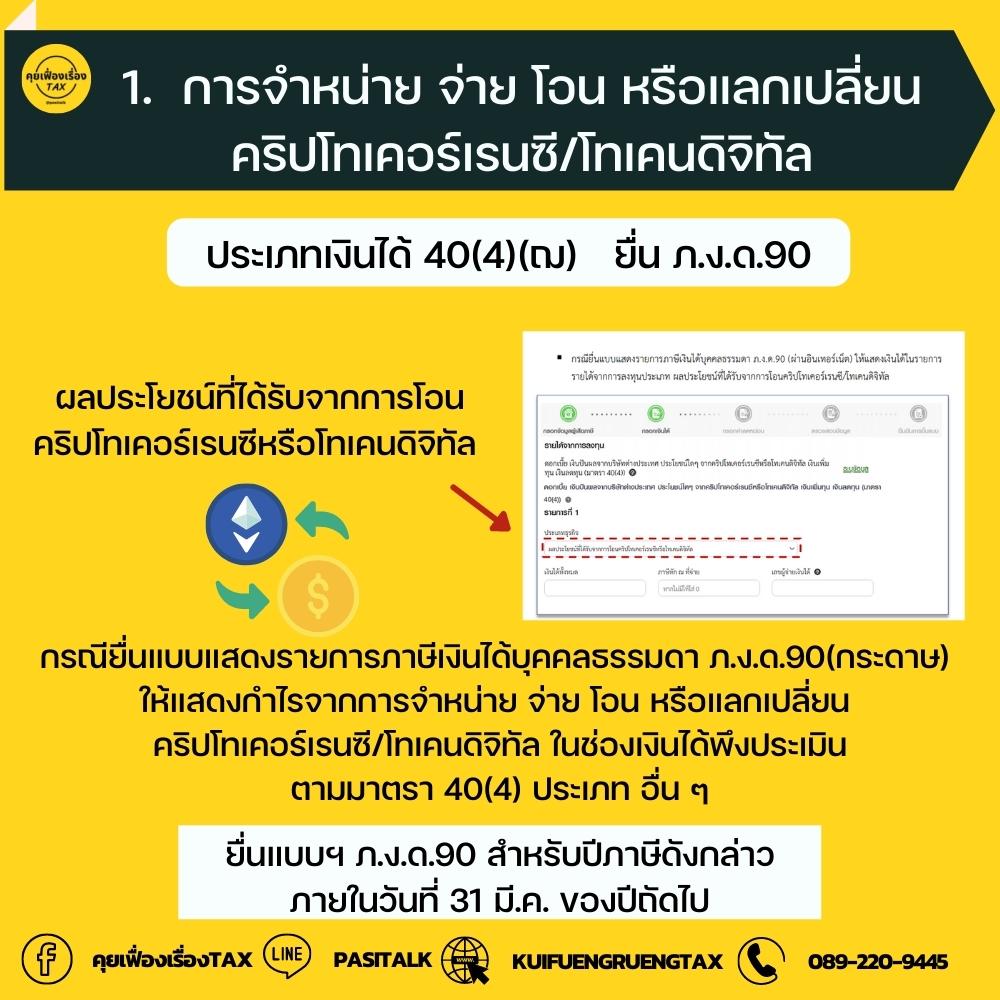

1. การจำหน่าย จ่าย โอน หรือแลกเปลี่ยนคริปโทเคอร์เรนซี/โทเคนดิจิทัล

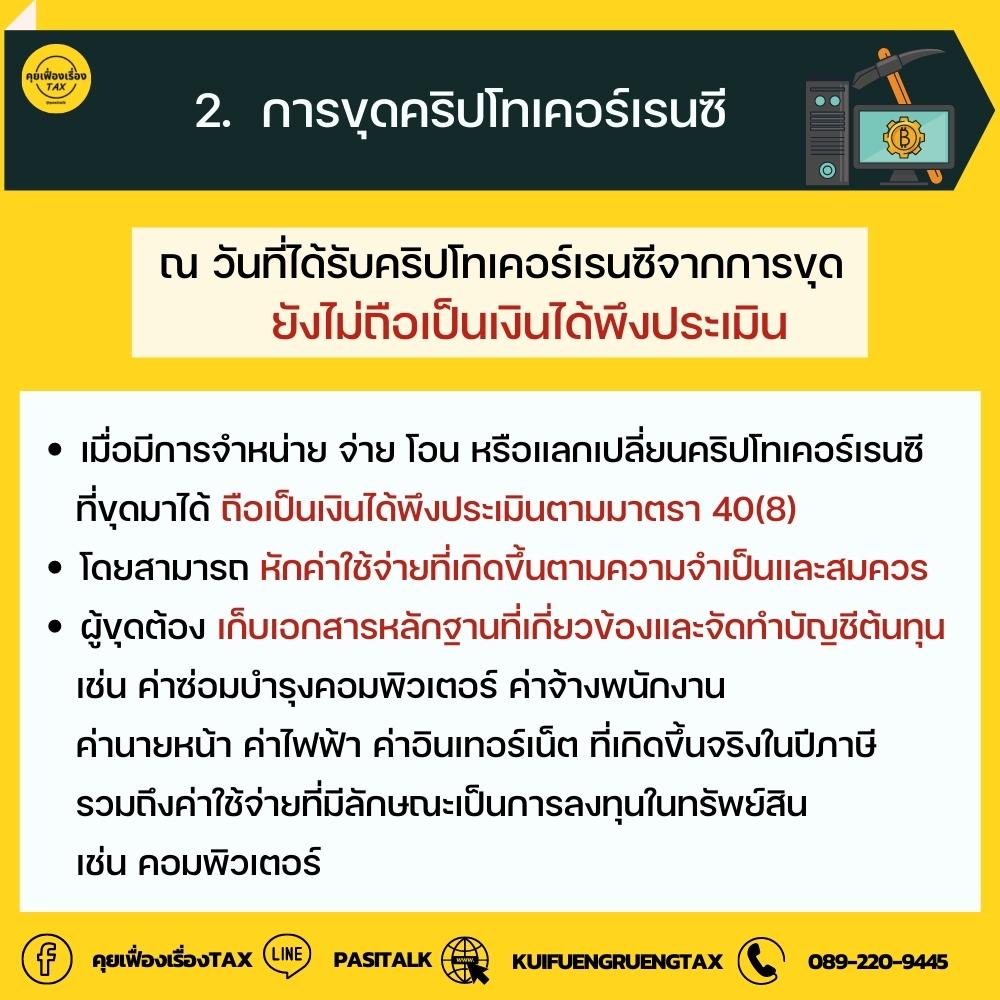

2. การขุดคริปโทเคอร์เรนซี

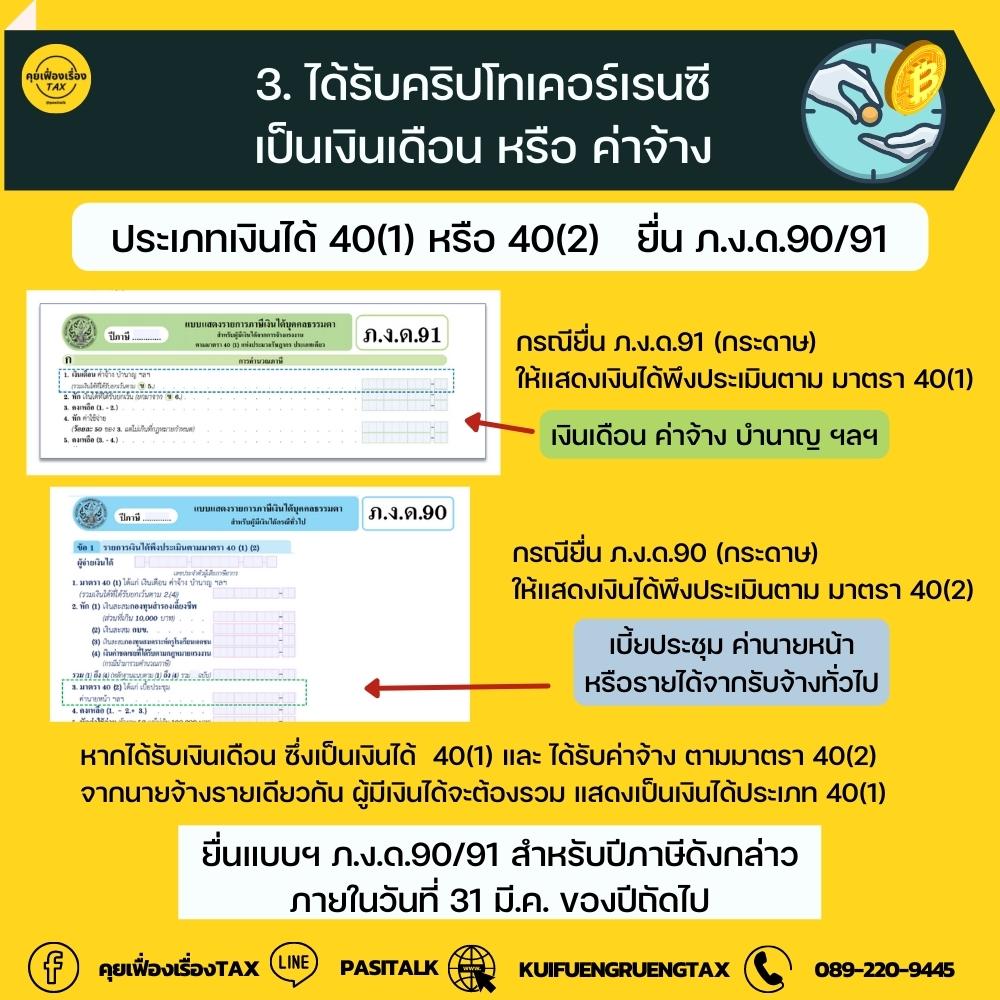

3. การได้รับคริปโทเคอร์เรนซีเป็นเงินเดือนหรือค่าจ้าง

4. การได้รับคริปโทเคอร์เรนซี/โทเคนดิจิทัลจากการให้ หรือได้รับเป็นรางวัล

5. ได้รับผลประโยชน์หรือผลตอบแทนจากการถือครอง (โทเคนดิจิทัล / คริปโทเคอร์เรนซี)

.

1. การจำหน่าย จ่าย โอน หรือแลกเปลี่ยน

– วิธีเข้าก่อนออกก่อน The first-in first-out (FIFO) คือ การคำนวณต้นทุนคริปโทเคอร์เรนซี/โทเคนดิจิทัล ที่ซื้อมาก่อนจะขายออกไปก่อนตามลำดับ จึงเป็นผลให้รายการที่เหลืออยู่ ณ วันสุดท้ายเป็นคริปโทเคอร์เรนซี/โทเคนดิจิทัลที่ซื้อมาครั้งหลังสุด

– วิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ The moving average cost คือ การคำนวณต้นทุนคริปโทเคอร์เรนซี/โทเคนดิจิทัล แต่ละประเภทจะกำหนดจากการถัวเฉลี่ยต้นทุน ณ วันต้นปี กับต้นทุนที่ซื้อมาในระหว่างปีซึ่งคำนวณทุกครั้งที่ซื้อ

– ผู้มีเงินได้สามารถเลือกวิธีคำนวณต้นทุนใดก็ได้เมื่อเลือกวิธีการคำนวณต้นทุนวิธีใดแล้วต้องใช้วิธีนั้นตลอดปีภาษี

– ต้นทุนให้รวมถึงค่าซื้อและค่าใช้จ่าย เช่น ค่าธรรมเนียมและค่าโอน เป็นต้น

– การวัดมูลค่าคริปโทเคอร์เรนซี/โทเคนดิจิทัลทั้งการคำนวณต้นทุนและรายได้ให้ใช้มูลค่า ณ เวลาที่ได้มา หรือราคาถัวเฉลี่ยในวันที่ได้มา ซึ่งเป็นราคาอ้างอิงที่มีความน่าเชื่อถือ เช่น ราคาที่ประกาศโดย Exchange ที่จัดทำขึ้นตามหลักเกณฑ์ของ ก.ล.ต. เป็นต้น

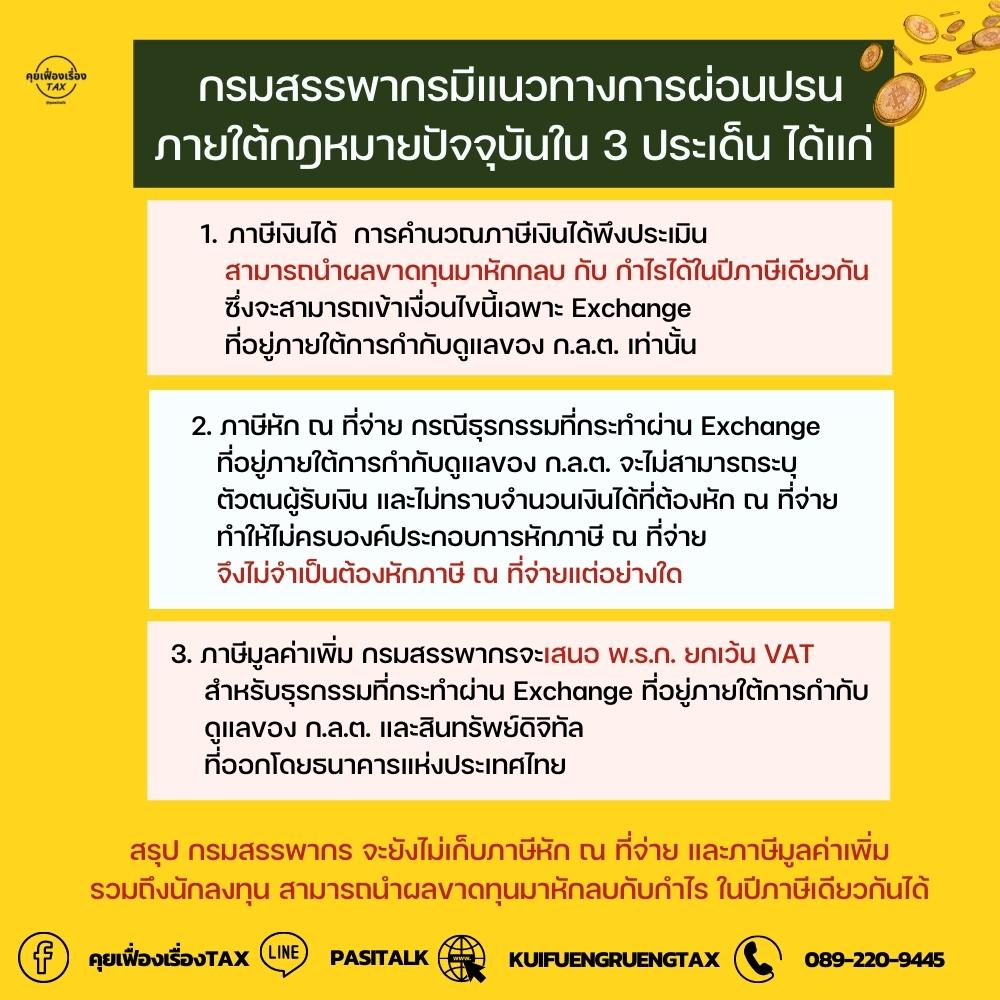

– กรณีที่มีผลขาดทุนไม่ว่าจะเกิดจากคริปโทเคอร์เรนซี/โทเคนดิจิทัลประเภทใด ๆ ที่เกิดขึ้นในปีเดียวกันสามารถนำมาหักกลบกับกำไรได้

.

2. การขุดคริปโทเคอร์เรนซี

– เมื่อขุดได้คริปโทเคอร์เรนซีมาแล้ว ยังไม่ขาย จะยังไม่ถือเป็นเงินได้พึงประเมิน

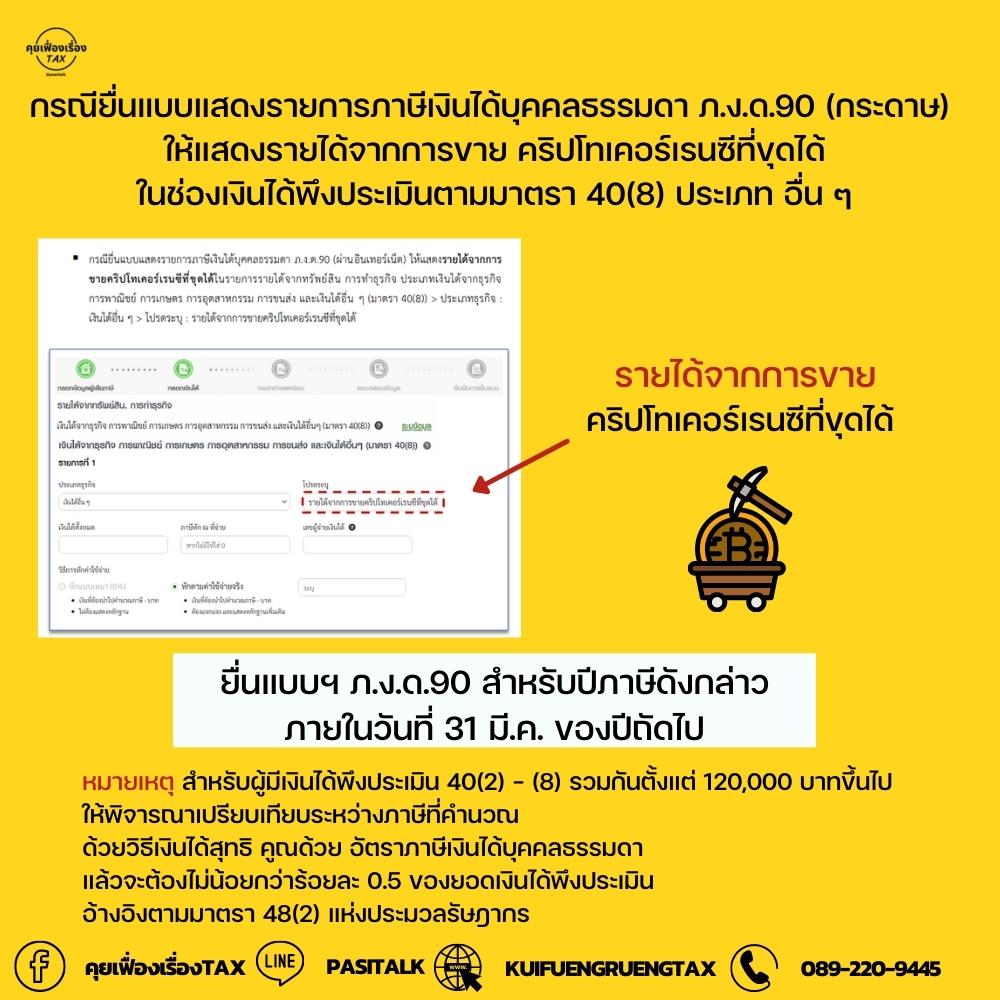

– เมื่อนำเหรียญที่ขุดได้ ไปจำหน่าย จ่าย โอน หรือแลกเปลี่ยน ถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8 ) โดยสามารถหักค่าใช้จ่ายที่เกิดขึ้นตามความจำเป็นและสมควร

– เลือกคำนวณต้นทุน วิธีเข้าก่อนออกก่อน (FIFO) หรือวิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ (Moving average cost) ก็ได้

– การวัดมูลค่าคริปโทเคอร์เรนซี ทั้งการคำนวณต้นทุนและรายได้ ให้ใช้มูลค่า ณ เวลาที่ได้มา หรือราคาถัวเฉลี่ยในวันที่ได้มา ซึ่งเป็นราคาอ้างอิงที่มีความน่าเชื่อถือ เช่น ราคาที่ประกาศโดย Exchange ใต้กำกับ ก.ล.ต. เป็นต้น

.

3.ได้รับคริปโทเคอร์เรนซีเป็นเงินเดือนหรือค่าจ้าง

– พนักงานได้รับเงินเดือนเป็นคริปโทเคอร์เรนซีถือเป็นเงินได้ 40(1)

– ผู้รับจ้างได้รับค่าจ้างเป็นคริปโทเคอร์เรนซีถือเป็นเงินได้ 40(2)

– ถ้ารับจากนายจ้างเดียวกันทั้งเงินเดือน ทั้งค่าจ้าง ให้รวมแสดงเป็นเงินได้ประเภท 40(1)

– การวัดมูลค่าคริปโทเคอร์เรนซีทั้งการคำนวณต้นทุนและรายได้ ให้ใช้มูลค่า ณ เวลาที่ได้มา หรือ ราคาถัวเฉลี่ยในวันที่ได้มา ซึ่งเป็นราคาอ้างอิงที่มีความน่าเชื่อถือ เช่น ราคาที่ประกาศโดย Exchange ที่จัดทำขึ้นตามหลักเกณฑ์ของ ก.ล.ต.

.

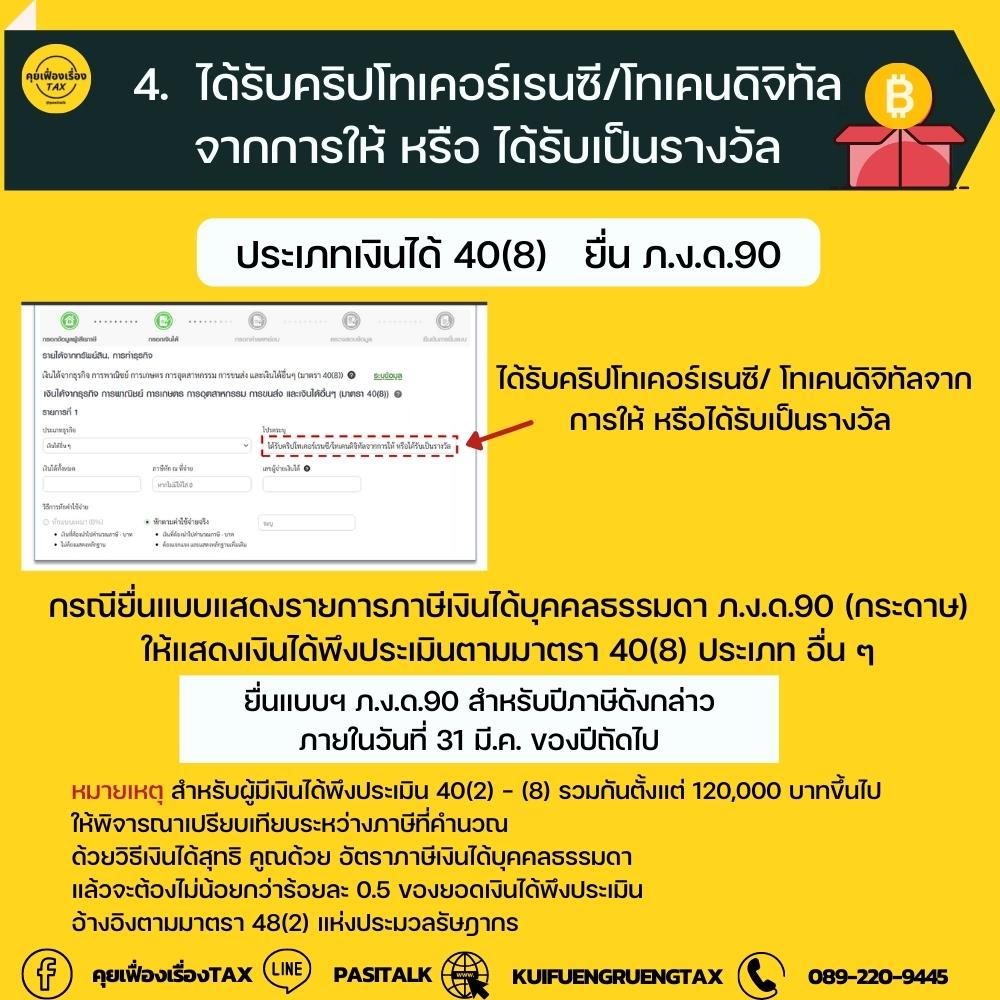

4. ได้รับคริปโทเคอร์เรนซี/โทเคนดิจิทัลจากการให้ หรือได้รับเป็นรางวัล

– ถือเป็นเงินได้ตามมาตรา 40 ( 8 ) แห่งประมวลรัษฎากร

– ตัวอย่างเช่น ได้รับแจกเมื่อเข้าร่วมกิจกรรม หรือได้รับเป็นรางวัลส่งเสริมการขาย เป็นต้น

– การวัดมูลค่าคริปโทเคอร์เรนซี/โทเคนดิจิทัลทั้งการคำนวณต้นทุนและรายได้ ให้ใช้มูลค่า ณ เวลาที่ได้มาหรือราคาถัวเฉลี่ยในวันที่ได้มา ซึ่งเป็นราคาอ้างอิงที่มีความน่าเชื่อถือ เช่น ราคาที่ประกาศโดย Exchange ที่จัดทำขึ้นตามหลักเกณฑ์ของ ก.ล.ต.

.

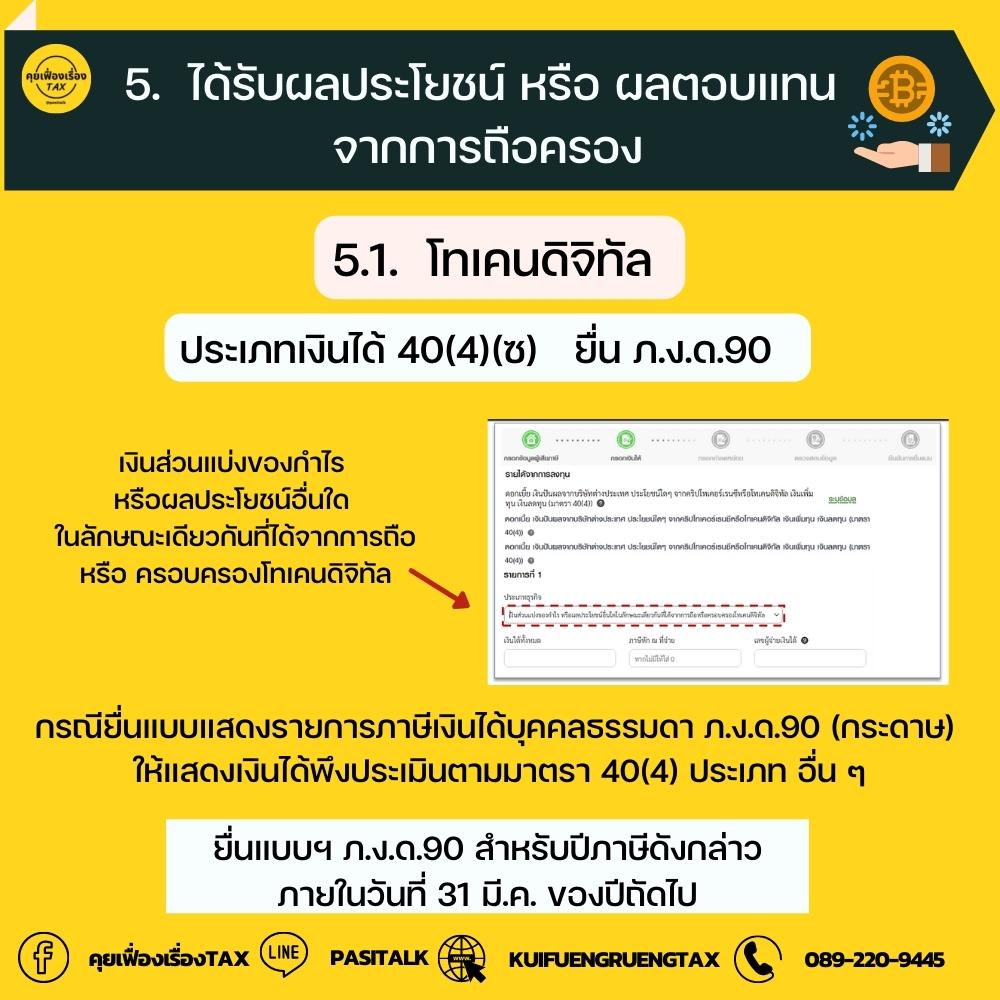

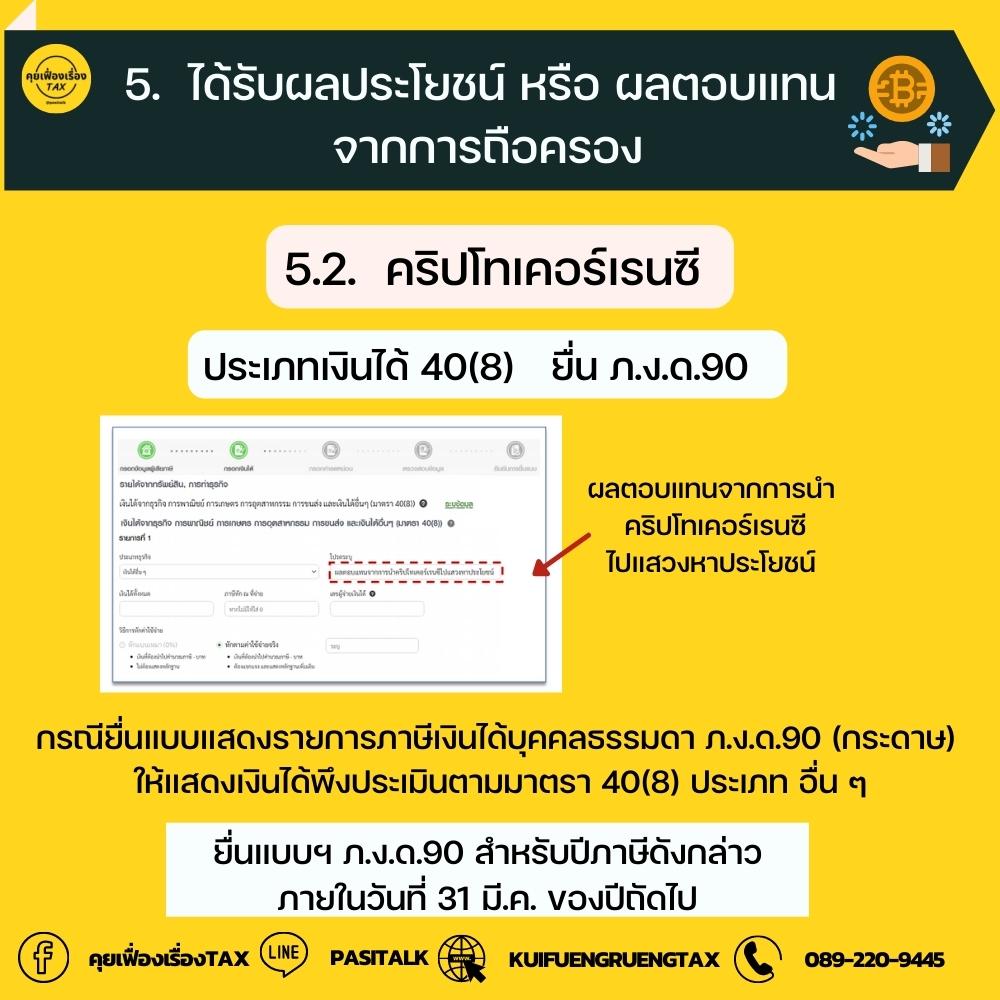

5. ได้รับผลประโยชน์หรือผลตอบแทนจากการถือครอง

– ตัวอย่างเช่น Yield farming หรือ Staking เป็นต้น

– ผลประโยชน์หรือผลตอบแทนจากการถือครอง “คริปโทเคอร์เรนซี” ถือเป็นเงินได้ตามมาตรา 40 ( 8 )

– เงินส่วนแบ่งกำไร หรือผลประโยชน์อื่นใดในลักษณะเดียวกัน ที่ได้จากการถือ หรือครอบครอง “โทเคนดิจิทัล” ถือเป็นเงินได้ตามมาตรา 40(4)(ซ)

– การวัดมูลค่า ทั้งการคำนวณต้นทุนและรายได้ ให้ใช้มูลค่า ณ เวลาที่ได้มา หรือราคาถัวเฉลี่ยในวันที่ได้มา ซึ่งเป็นราคาอ้างอิงที่มีความน่าเชื่อถือ เช่น ราคาที่ประกาศโดย Exchange ที่จัดทำขึ้นตามหลักเกณฑ์ของ ก.ล.ต. เป็นต้น

.

👉หากฝ่าฝืน มีโทษหนัก!ไม่ยื่นแบบภายในเวลากำหนด ปรับ 2,000 บาท

ไม่ชำระตามกำหนด ปรับเพิ่ม 1.5%/เดือน

ไม่ชำระ จนออกหมายเรียก ปรับเพิ่ม 1-2 เท่า

จงใจยื่นหลักฐานเท็จ เพื่อเลี่ยงภาษี จำคุก 3 เดือน – 7 ปี ปรับ 2,000 – 200,000 บาท

เจตนาไม่ยื่นแบบ เพื่อเลี่ยงภาษี ปรับไม่เกิน 200,000 บาท หรือจำคุก 1 ปี หรือทั้งจำทั้งปรับ

.

“ภาษีคริปโตฯ” หลังกรมสรรพากรประกาศว่าจะเรียกเก็บภาษีคริปโตฯ ตั้งแต่เดือน มี.ค. 2565 เป็นต้นไป

“คริปโทเคอร์เรนซี” (Cryptocurrency) คือ หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบหรือเครือข่ายอิเล็กทรอนิกส์โดยมีความประสงค์ที่จะใช้เป็นสื่อกลางในการแลกเปลี่ยนเพื่อให้ได้มาซึ่งสินค้าบริการ หรือสิทธิอื่นใด หรือแลกเปลี่ยนระหว่างสินทรัพย์ดิจิทัล และให้หมายความรวมถึงหน่วยข้อมูล อยู่บนระบบที่เรียกว่า “บล็อกเชน” (Blockchain) มีราคาในการซื้อขายแปรผันตามกลไกตลาดและความต้องการซื้อขาย โดยคริปโทฯ ที่รู้จักกันแพร่หลาย เช่น Bitcoin Ethereum เป็นต้น

.

โทเคนดิจิทัล (Digital Token) คือ หน่วยข้อมูลอิเล็กทรอนิกส์ที่เปิดโอกาสให้บริษัทกำหนดเงื่อนไขเกี่ยวกับสิทธิประโยชน์ของบุคคลในการแลกเปลี่ยนเงินจริง สินค้า บริการ และสิทธิในการร่วมลงทุน (Investment Token) ถือเป็นสินทรัพย์ดิจิทัลที่คล้ายกับหุ้นทั่วไป ซึ่งการซื้อขายโทเคนคือการระดมทุนแบบ Initial Coin Offering ที่จะต้องอยู่ภายใต้ Smart Contract บนเทคโนโลยีบล็อก

**(บล็อกเชนไม่ใช่คริปโทฯ แต่บล็อกเชนเป็นระบบที่คริปโทฯ ทำงานอยู่)

โดยผู้ที่ต้องเสียภาษีเงินได้ สำหรับคริปโทเคอร์เรนซี/โทเคนดิจิทัล หากมีกิจกรรมดังต่อไปนี้

1. การจำหน่าย จ่าย โอน หรือแลกเปลี่ยนคริปโทเคอร์เรนซี/โทเคนดิจิทัล

2. การขุดคริปโทเคอร์เรนซี

3. การได้รับคริปโทเคอร์เรนซีเป็นเงินเดือนหรือค่าจ้าง

4. การได้รับคริปโทเคอร์เรนซี/โทเคนดิจิทัลจากการให้ หรือได้รับเป็นรางวัล

5. ได้รับผลประโยชน์หรือผลตอบแทนจากการถือครอง (โทเคนดิจิทัล / คริปโทเคอร์เรนซี)

1. การจำหน่าย จ่าย โอน หรือแลกเปลี่ยน

– วิธีเข้าก่อนออกก่อน The first-in first-out (FIFO) คือ การคำนวณต้นทุนคริปโทเคอร์เรนซี/โทเคนดิจิทัล ที่ซื้อมาก่อนจะขายออกไปก่อนตามลำดับ จึงเป็นผลให้รายการที่เหลืออยู่ ณ วันสุดท้ายเป็นคริปโทเคอร์เรนซี/โทเคนดิจิทัลที่ซื้อมาครั้งหลังสุด

– วิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ The moving average cost คือ การคำนวณต้นทุนคริปโทเคอร์เรนซี/โทเคนดิจิทัล แต่ละประเภทจะกำหนดจากการถัวเฉลี่ยต้นทุน ณ วันต้นปี กับต้นทุนที่ซื้อมาในระหว่างปีซึ่งคำนวณทุกครั้งที่ซื้อ

– ผู้มีเงินได้สามารถเลือกวิธีคำนวณต้นทุนใดก็ได้เมื่อเลือกวิธีการคำนวณต้นทุนวิธีใดแล้วต้องใช้วิธีนั้นตลอดปีภาษี

– ต้นทุนให้รวมถึงค่าซื้อและค่าใช้จ่าย เช่น ค่าธรรมเนียมและค่าโอน เป็นต้น

– การวัดมูลค่าคริปโทเคอร์เรนซี/โทเคนดิจิทัลทั้งการคำนวณต้นทุนและรายได้ให้ใช้มูลค่า ณ เวลาที่ได้มา หรือราคาถัวเฉลี่ยในวันที่ได้มา ซึ่งเป็นราคาอ้างอิงที่มีความน่าเชื่อถือ เช่น ราคาที่ประกาศโดย Exchange ที่จัดทำขึ้นตามหลักเกณฑ์ของ ก.ล.ต. เป็นต้น

– กรณีที่มีผลขาดทุนไม่ว่าจะเกิดจากคริปโทเคอร์เรนซี/โทเคนดิจิทัลประเภทใด ๆ ที่เกิดขึ้นในปีเดียวกันสามารถนำมาหักกลบกับกำไรได้

.

2. การขุดคริปโทเคอร์เรนซี

– เมื่อขุดได้คริปโทเคอร์เรนซีมาแล้ว ยังไม่ขาย จะยังไม่ถือเป็นเงินได้พึงประเมิน

– เมื่อนำเหรียญที่ขุดได้ ไปจำหน่าย จ่าย โอน หรือแลกเปลี่ยน ถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8 ) โดยสามารถหักค่าใช้จ่ายที่เกิดขึ้นตามความจำเป็นและสมควร

– เลือกคำนวณต้นทุน วิธีเข้าก่อนออกก่อน (FIFO) หรือวิธีต้นทุนถัวเฉลี่ยเคลื่อนที่ (Moving average cost) ก็ได้

– การวัดมูลค่าคริปโทเคอร์เรนซี ทั้งการคำนวณต้นทุนและรายได้ ให้ใช้มูลค่า ณ เวลาที่ได้มา หรือราคาถัวเฉลี่ยในวันที่ได้มา ซึ่งเป็นราคาอ้างอิงที่มีความน่าเชื่อถือ เช่น ราคาที่ประกาศโดย Exchange ใต้กำกับ ก.ล.ต. เป็นต้น

.

3.ได้รับคริปโทเคอร์เรนซีเป็นเงินเดือนหรือค่าจ้าง

– พนักงานได้รับเงินเดือนเป็นคริปโทเคอร์เรนซีถือเป็นเงินได้ 40(1)

– ผู้รับจ้างได้รับค่าจ้างเป็นคริปโทเคอร์เรนซีถือเป็นเงินได้ 40(2)

– ถ้ารับจากนายจ้างเดียวกันทั้งเงินเดือน ทั้งค่าจ้าง ให้รวมแสดงเป็นเงินได้ประเภท 40(1)

– การวัดมูลค่าคริปโทเคอร์เรนซีทั้งการคำนวณต้นทุนและรายได้ ให้ใช้มูลค่า ณ เวลาที่ได้มา หรือ ราคาถัวเฉลี่ยในวันที่ได้มา ซึ่งเป็นราคาอ้างอิงที่มีความน่าเชื่อถือ เช่น ราคาที่ประกาศโดย Exchange ที่จัดทำขึ้นตามหลักเกณฑ์ของ ก.ล.ต.

.

4. ได้รับคริปโทเคอร์เรนซี/โทเคนดิจิทัลจากการให้ หรือได้รับเป็นรางวัล

– ถือเป็นเงินได้ตามมาตรา 40 ( 8 ) แห่งประมวลรัษฎากร

– ตัวอย่างเช่น ได้รับแจกเมื่อเข้าร่วมกิจกรรม หรือได้รับเป็นรางวัลส่งเสริมการขาย เป็นต้น

– การวัดมูลค่าคริปโทเคอร์เรนซี/โทเคนดิจิทัลทั้งการคำนวณต้นทุนและรายได้ ให้ใช้มูลค่า ณ เวลาที่ได้มาหรือราคาถัวเฉลี่ยในวันที่ได้มา ซึ่งเป็นราคาอ้างอิงที่มีความน่าเชื่อถือ เช่น ราคาที่ประกาศโดย Exchange ที่จัดทำขึ้นตามหลักเกณฑ์ของ ก.ล.ต.

.

5. ได้รับผลประโยชน์หรือผลตอบแทนจากการถือครอง

– ตัวอย่างเช่น Yield farming หรือ Staking เป็นต้น

– ผลประโยชน์หรือผลตอบแทนจากการถือครอง “คริปโทเคอร์เรนซี” ถือเป็นเงินได้ตามมาตรา 40 ( 8 )

– เงินส่วนแบ่งกำไร หรือผลประโยชน์อื่นใดในลักษณะเดียวกัน ที่ได้จากการถือ หรือครอบครอง “โทเคนดิจิทัล” ถือเป็นเงินได้ตามมาตรา 40(4)(ซ)

– การวัดมูลค่า ทั้งการคำนวณต้นทุนและรายได้ ให้ใช้มูลค่า ณ เวลาที่ได้มา หรือราคาถัวเฉลี่ยในวันที่ได้มา ซึ่งเป็นราคาอ้างอิงที่มีความน่าเชื่อถือ เช่น ราคาที่ประกาศโดย Exchange ที่จัดทำขึ้นตามหลักเกณฑ์ของ ก.ล.ต. เป็นต้น

.

หากฝ่าฝืน มีโทษหนัก!ไม่ยื่นแบบภายในเวลากำหนด ปรับ 2,000 บาท

ไม่ชำระตามกำหนด ปรับเพิ่ม 1.5%/เดือน

ไม่ชำระ จนออกหมายเรียก ปรับเพิ่ม 1-2 เท่า

จงใจยื่นหลักฐานเท็จ เพื่อเลี่ยงภาษี จำคุก 3 เดือน – 7 ปี ปรับ 2,000 – 200,000 บาท

เจตนาไม่ยื่นแบบ เพื่อเลี่ยงภาษี ปรับไม่เกิน 200,000 บาท หรือจำคุก 1 ปี หรือทั้งจำทั้งปรับ