📍วิธีการปัดเศษทศนิยมในการออกใบกำกับภาษี

.

👉 ในการจะออกใบกำกับภาษี เวลาคำนวณภาษีมูลค่าเพิ่มมักจะเป็นเศษทศนิยม ซึ่งเราไม่สามารถตัดเศษทศนิยมนั้นทิ้งไปแล้วแสดงภาษีมูลค่าเพิ่มด้วยจำนวนเต็มได้ หรือจะปัดเศษทศนิยมได้ตามความพอใจได้ จะถือเป็นใบกำกับภาษีไม่ถูกต้องทันที ซึ่งทางกรมสรรพากรในกำหนดหลักเกณฑ์ในการปัดเศษทศนิยมไว้คือ ให้ดูทศนิยมในหลักที่ 3 หากมีมูลค่าน้อยกว่า 5 ให้ปิดทศนิยมในหลักที่ 3 ทิ้งไป แต่หากทศนิยมในหลักที่ 3 มีค่ามากกว่า 5 ให้ปัดทศนิยมในหลักที่ 2 ขึ้นมาอีก 1 ดังตัวอย่างต่อไปนี้

👇

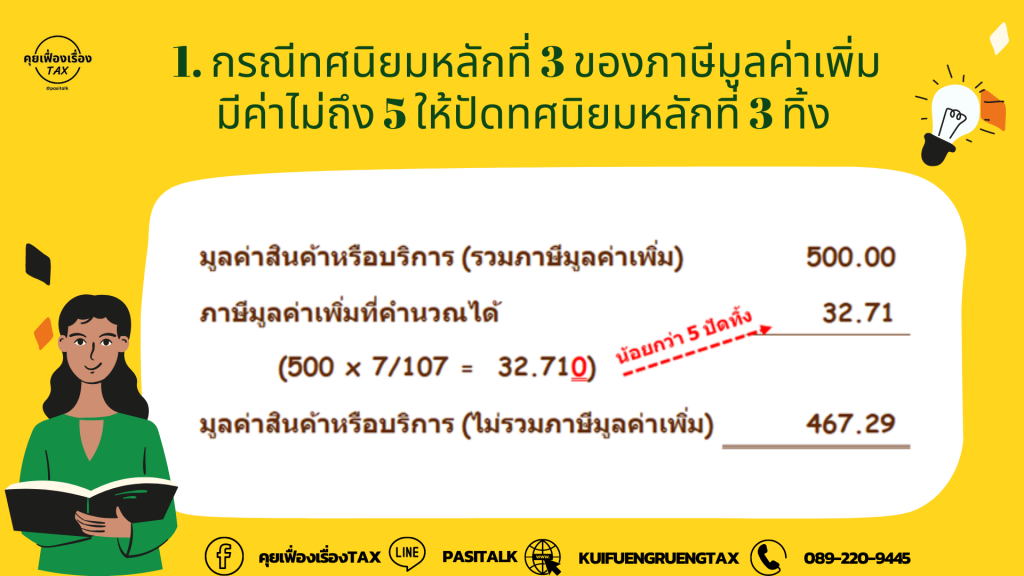

🧮 1. กรณีทศนิยมหลักที่ 3 ของภาษีมูลค่าเพิ่มมีค่าไม่ถึง 5 ให้ปัดทศนิยมหลักที่ 3 ทิ้ง

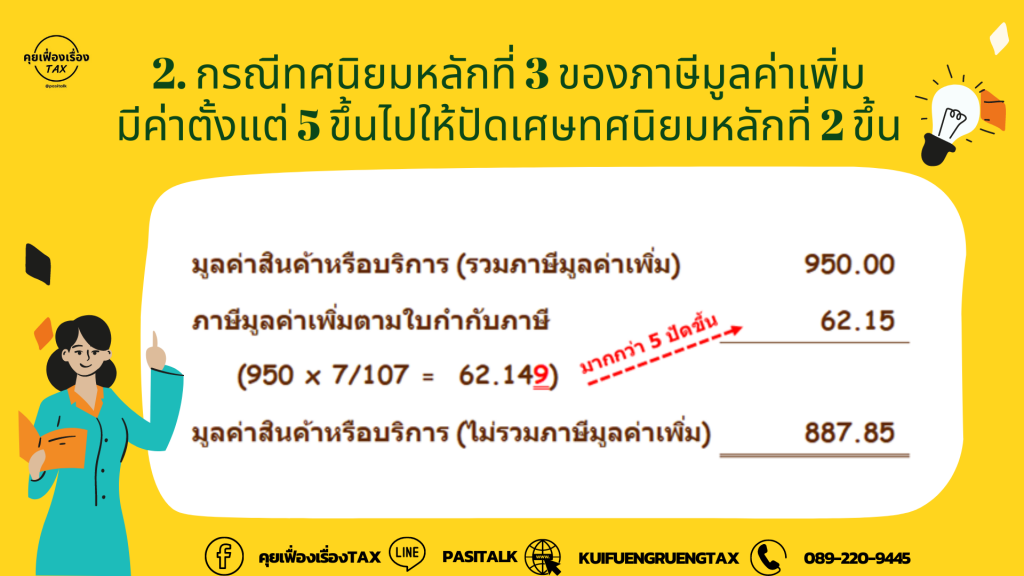

🧮 2. กรณีทศนิยมหลักที่ 3 ของภาษีมูลค่าเพิ่มมีค่าตั้งแต่ 5 ขึ้นไปให้ปัดเศษทศนิยมหลักที่ 2 ขึ้น

.

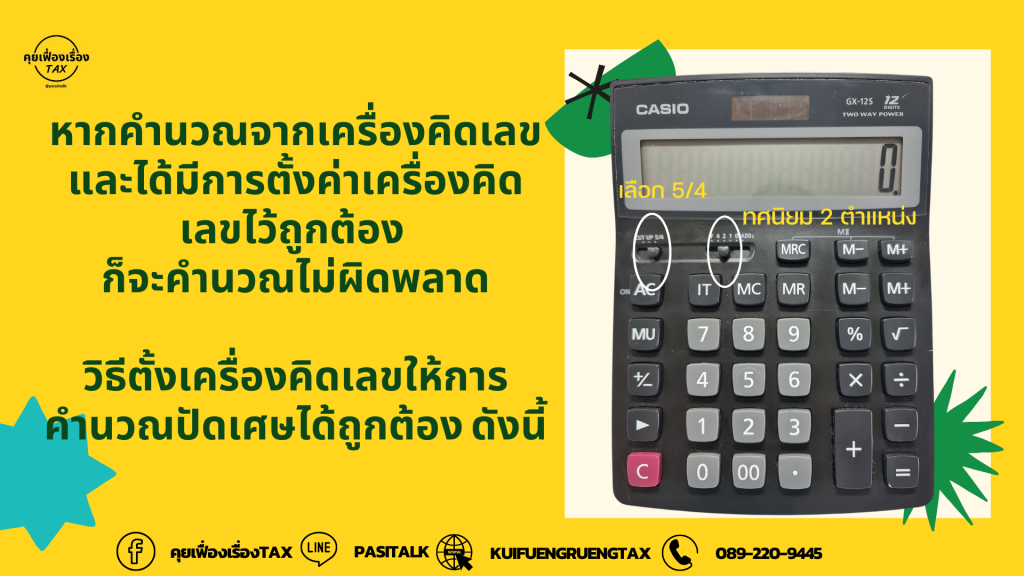

ซึ่งหากคำนวณจากเครื่องคิดเลข และได้มีการตั้งค่าเครื่องคิดเลขไว้ถูกต้อง ก็จะคำนวณไม่ผิดพลาด วิธีตั้งเครื่องคิดเลขให้การคำนวณปัดเศษได้ถูกต้อง ดังนี้

แล้วหากเกิดได้รับใบกำกับภาษีมาแล้ว นำมาลองคำนวณดู กลับไม่ได้จำนวนภาษีมูลค่าเพิ่มตามใบกำกับภาษีที่ได้รับ แล้วจะใช้ขอภาษีซื้อคืนได้หรือไม่ จะต้องส่งกลับไปให้ผู้ออกใบกำกับภาษีแก้ใขให้ใหม่หรือไม่ โดยทางกรมสรรพากรได้กำหนดแนวปฏิบัติเรื่องนี้ไว้อย่างชัดเจน

.

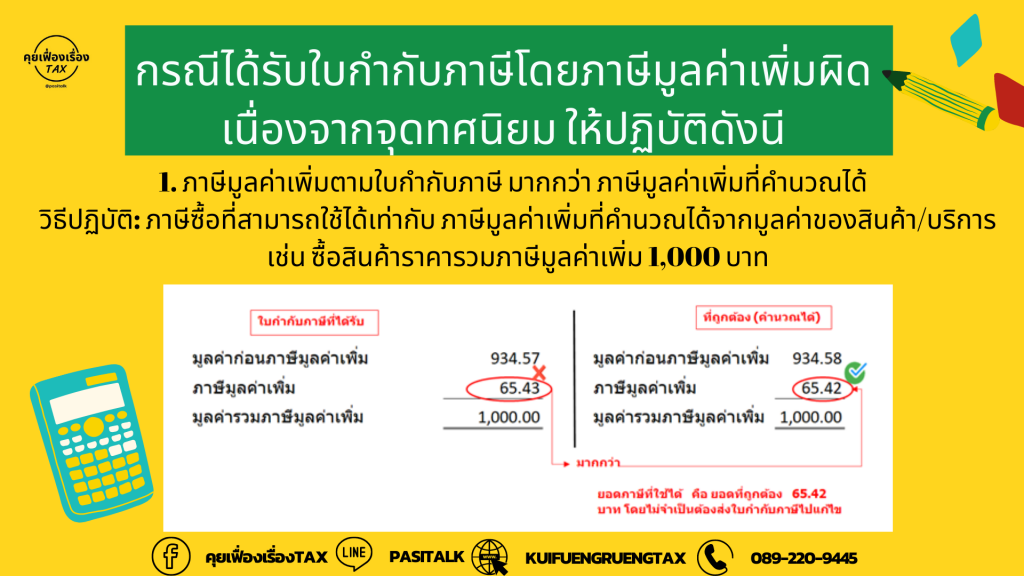

กรณีได้รับใบกำกับภาษีโดยภาษีมูลค่าเพิ่มผิดเนื่องจากจุดทศนิยม ให้ปฏิบัติดังนี้

🧮 1. ภาษีมูลค่าเพิ่มตามใบกำกับภาษี มากกว่า ภาษีมูลค่าเพิ่มที่คำนวณได้

วิธีปฏิบัติ: ภาษีซื้อที่สามารถใช้ได้เท่ากับ ภาษีมูลค่าเพิ่มที่คำนวณได้จากมูลค่าของสินค้า/บริการ

.

🧮 2. กรณีภาษีมูลค่าเพิ่มตามใบกำกับภาษีซื้อที่ออกผิดมา มีมูลค่า “น้อยกว่า” จำนวนเงินภาษีมูลค่าเพิ่มที่คำนวนได้

วิธีปฏิบัติ: ภาษีซื้อที่สามารถใช้ได้เท่ากับ ภาษีมูลค่าเพิ่มตามใบกำกับภาษี เท่ากับที่ ผู้ขายคำนวณผิดมา

.

🧮 3. กรณีที่ได้รับใบกำกับภาษีที่มีการคำนวนภาษีผิดพลาดมากเกินกว่าจุดทศนิยม (ไม่ใช่การคำนวนผิดในหลักทศนิยม) กรณีนี้ไม่สามารถนำใบกำกับภาษีใบนี้มาใช้ได้

วิธีปฏิบัติ: ไม่สามารถใช้ใบกำกับภาษีได้ ต้องให้ผู้ประกอบการจดทะเบียนที่จัดทำใบกำกับภาษีดำเนินการยกเลิกใบกำกับภาษีฉบับเดิมและจัดทำใบกำกับภาษีฉบับใหม่ที่ถูกต้อง จึงจะนำไปเป็นภาษีซื้อได้

.

เป็นอย่างไรกันบ้างคะ หลักเกณฑ์ไม่ยากเกินความเข้าใจใช่มั้ยคะ ดังนั้นหากเมื่อได้รับใบกำกับภาษีแล้ว อย่าลืมคำนวณตรวจสอบกันก่อนนำไปยื่นขอคืนภาษีกันก่อนนะคะ ถึงแม้จะว่าจะเป็นจำนวนภาษีมูลค่าเพิ่มที่คลาดเคลื่อนเพียงเล็กน้อย แต่ในเมื่อทางกรมสรรพากรได้กำหนดหลักเกณฑ์ไว้อย่างชัดเจน ก็ควรจะปฏิบัติได้ถูกต้องและเพื่อป้องกันข้อโต้แย้งกับคู่ค้าเราได้ด้วยค่ะ