📌 ข้อควรรู้ก่อนยื่น ภ.ง.ด.51 (ภาษีเงินได้นิติบุคคลครึ่งปี)

👇

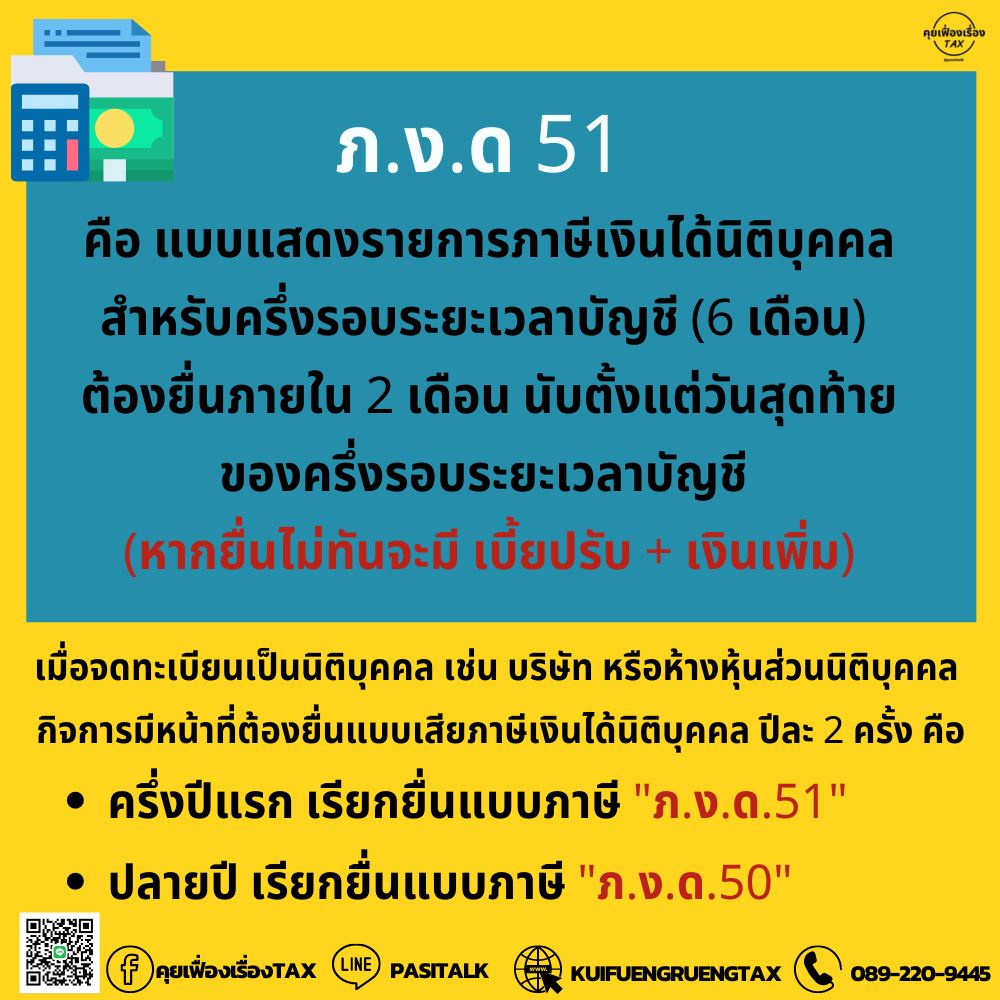

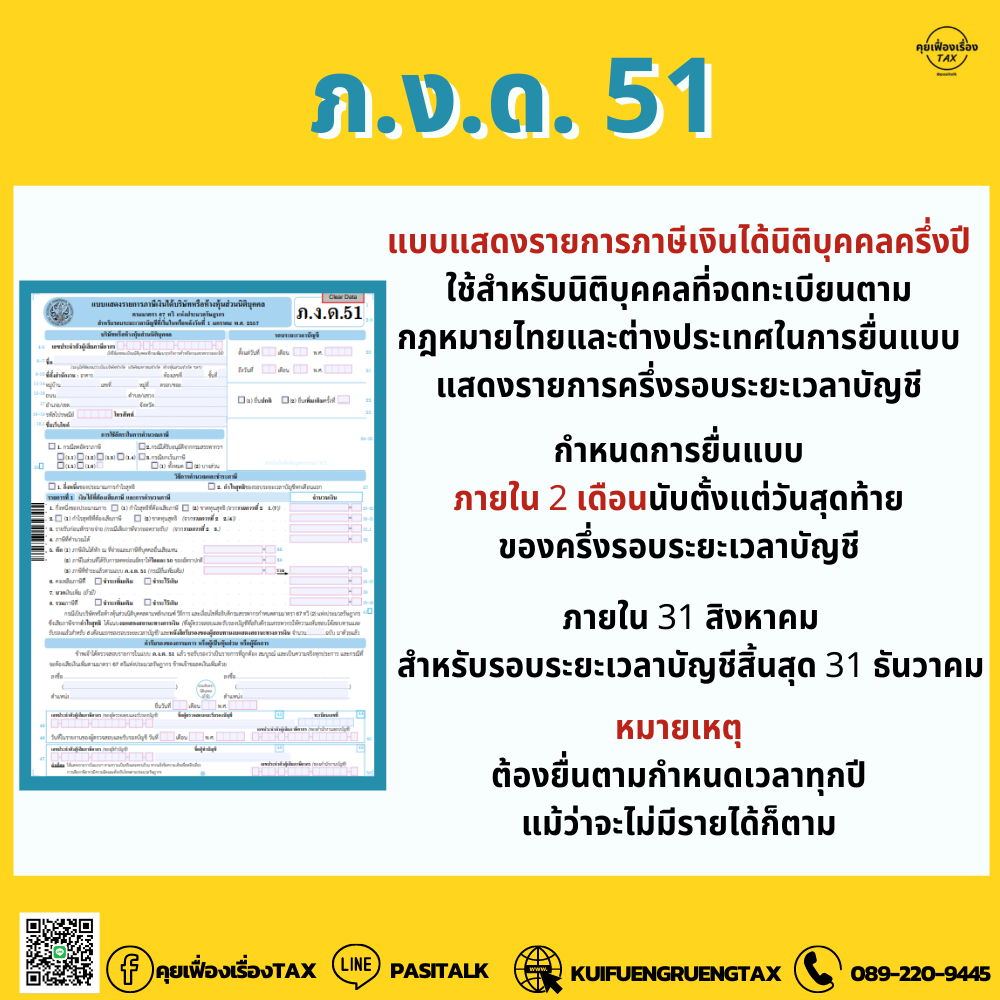

ภ.ง.ด 51 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคลสำหรับครึ่งรอบระยะเวลาบัญชี (6 เดือน) ต้องยื่นภายใน 2 เดือน นับตั้งแต่วันสุดท้ายของครึ่งรอบระยะเวลาบัญชี (หากยื่นไม่ทันจะมี เบี้ยปรับ + เงินเพิ่ม)

.

เมื่อจดทะเบียนเป็นนิติบุคคล เช่น บริษัทจำกัด หรือห้างหุ้นส่วนนิติบุคคล กิจการมีหน้าที่ต้องยื่นแบบเสียภาษีเงินได้นิติบุคคลปีละ 2 ครั้ง คือ

.

– ครึ่งปีแรก เรียกยื่นแบบภาษี “ภ.ง.ด.51”

– ปลายปี เรียกยื่นแบบภาษี “ภ.ง.ด.50”

.

👉 ยื่นแบบ ภ.ง.ด. 51 ภายในเมื่อไหร่ ?

กำหนดเวลายื่นแบบภ.ง.ด.51 คือ ภายใน 2 เดือน นับแต่วันสุดท้ายของรอบระยะเวลา 6 เดือน นับแต่วันแรกของรอบระยะเวลาบัญชี สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่รอบระยะเวลาสิ้นสุดวันที่ 31 ธันวาคม

.

👉 ผู้มีหน้าที่ยื่นแบบ ภ.ง.ด.51 ได้แก่

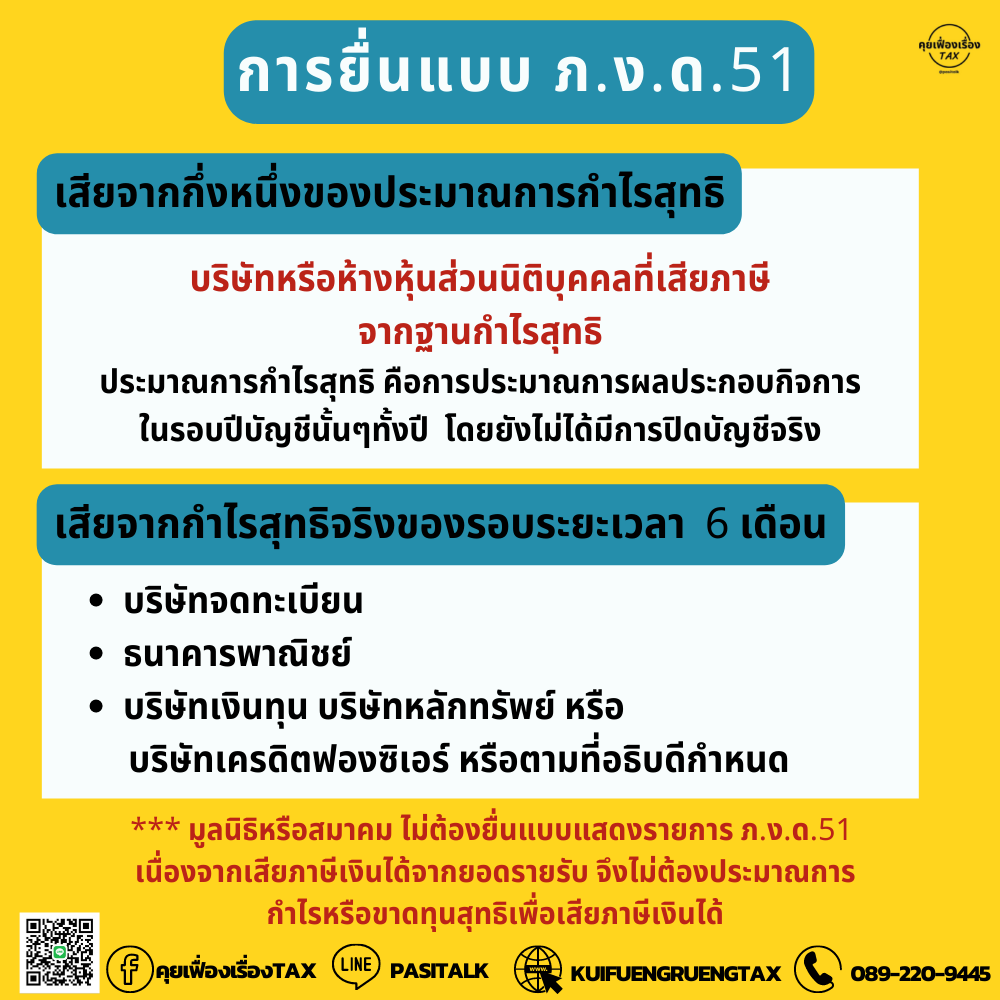

1. บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ต้องจัดทำประมาณการกำไรสุทธิ และเสียภาษีจากประมาณการกำไรสุทธิที่จัดทำขึ้นนี้ บริษัทจำกัด และห้างหุ้นส่วนจำกัด โดยทั่วไปจัดอยู่ในประเภทนี้ ประมาณการกำไรสุทธิ คือการประมาณการผลประกอบกิจการในรอบปีบัญชีนั้นๆทั้งปี โดยยังไม่ได้มีการปิดบัญชีจริง

.

2. บริษัทจดทะเบียนในตลาดหลักทรัพย์ ธนาคารพาณิชย์ บริษัทเงินทุน บริษัทหลักทรัพย์ บริษัทเครดิตฟองซิเอร์ หรือตามที่อธิบดีกำหนด เสียภาษีจากกำไรสุทธิ(ขาดทุนสุทธิ) จริงในครึ่งปีแรก

.

**มูลนิธิหรือสมาคม ไม่ต้องยื่นแบบแสดงรายการ ภ.ง.ด.51 เนื่องจากเสียภาษีเงินได้จากยอดรายรับ จึงไม่ต้องประมาณการกำไรหรือขาดทุนสุทธิเพื่อเสียภาษีเงินได้

** กิจการที่เปิดดำเนินการปีแรก ไม่ต้องยื่นภาษีกลางปี เนื่องจากมีรอบระยะเวลาบัญชีน้อยกว่า 365 วัน

👇

การยื่นแบบแสดงรายการ ภ.ง.ด.51 แยกเป็น 2 กรณี ดังนี้คือ

1.กรณีคำนวณและชำระภาษีจากประมาณการกำไรสุทธิ ไม่ต้องใส่ชื่อผู้ตรวจสอบและรับรองบัญชี (ซึ่งบริษัทจำกัดและห้างหุ้นส่วนนิติบุคคลโดยทั่วไปใช้วิธีนี้)

2.กรณีคำนวณและชำระภาษีจากกำไรสุทธิเสียภาษีจากกำไรสุทธิจริงในครึ่งปีแรก ต้องใส่ชื่อผู้ตรวจสอบและรับรองบัญชี

.

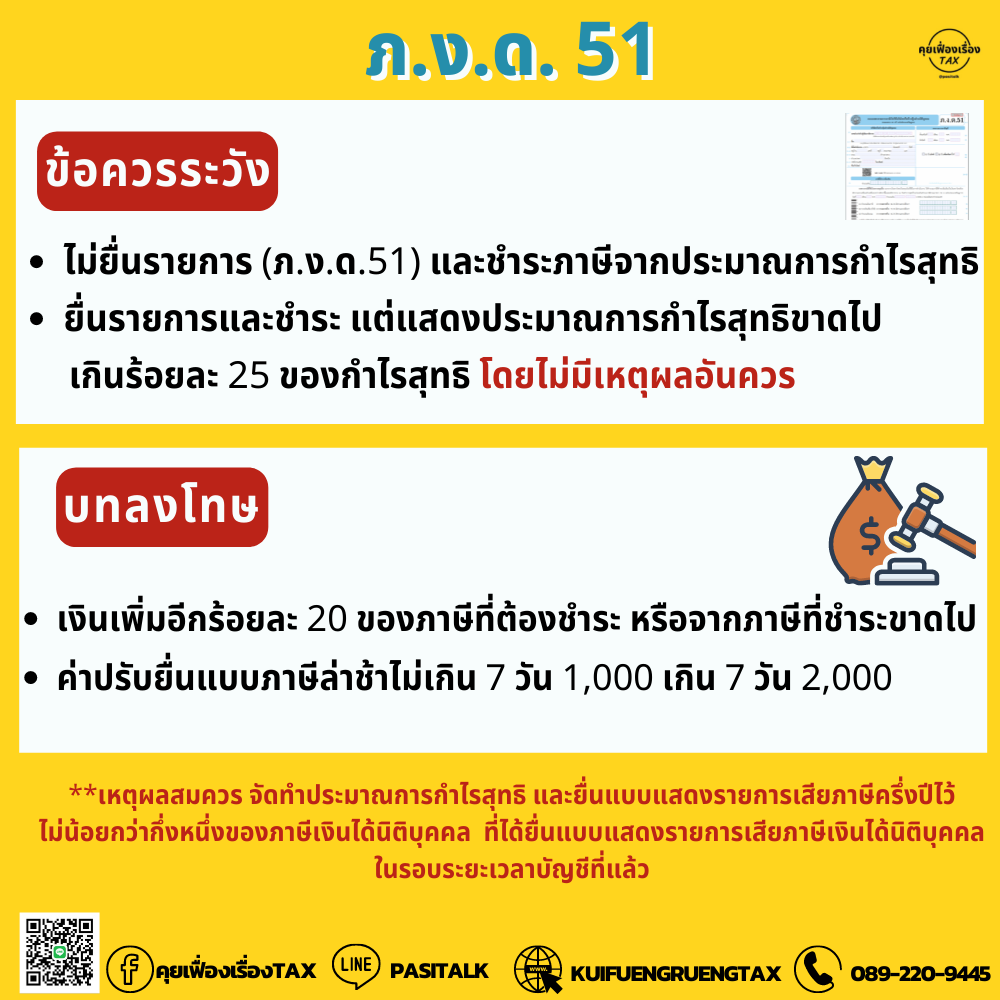

📍 ข้อควรระวัง

-ไม่ยื่นรายการ (ภ.ง.ด.51) และชำระภาษีจากประมาณการกำไรสุทธิ

-ยื่นรายการและชำระ แต่แสดงประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิ โดยไม่มีเหตุผลอันควร

.

📍 บทลงโทษ

-เงินเพิ่มอีกร้อยละ 20 ของภาษีที่ต้องชำระ หรือจากภาษีที่ชำระขาดไป

-ค่าปรับยื่นแบบภาษีล่าช้าไม่เกิน 7 วัน 1,000 เกิน 7 วัน 2,000

*เหตุผลสมควร จัดทำประมาณการกำไรสุทธิและยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้ไม่น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว