🧐 ขายสินค้ามี “ค่าขนส่ง” ผู้ขายขนส่งเอง/จ้างผู้อื่นขนส่งต้องหักภาษี ณ ที่จ่าย อย่างไร?

.

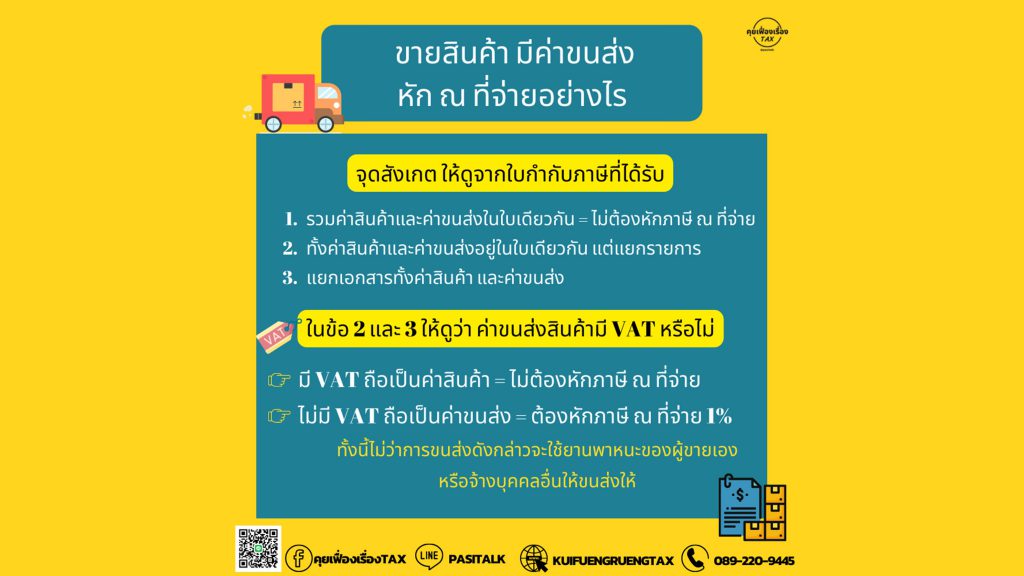

👉 จุดสังเกต ดูที่ใบกำกับภาษีที่ได้รับ

.

กรณีที่ 1 รวมค่าสินค้าและค่าขนส่ง = ไม่ต้องหักภาษี ณ ที่จ่าย

กรณีที่ 2 บิลเดียวกัน แยกรายการค่าสินค้าและค่าขนส่ง

กรณีที่ 3 แยกบิลค่าสินค้าและค่าขนส่ง

.

👉 ดูว่า “ค่าขนส่ง”มี VAT หรือไม่

มี VAT ถือเป็นค่าสินค้า = ไม่ต้องหักภาษี ณ ที่จ่าย

ไม่มี VAT ถือเป็นค่าขนส่ง = ต้องหักภาษี ณ ที่จ่าย 1%

ทั้งนี้ไม่ว่าการขนส่งดังกล่าวจะใช้ยานพาหนะของผู้ขายเองหรือจ้างบุคคลอื่นให้ขนส่งให้

คลังความรู้

ขายสินค้ามีค่าขนส่งหักภาษี ณ ที่จ่ายอย่างไร