📌เงินได้ 8 ประเภทเสียภาษีอย่างไร

.

👉1. เงินได้ประเภทที่ 1 หรือ มาตรา 40(1)

เงินได้จากการจ้างแรงงาน เช่น เงินเดือนโบนัส ต่างๆ ไม่ว่าจะเป็น

-เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส บำเหน็จ บำนาญ

-เงินค่าเช่าบ้านที่ได้รับจากนายจ้าง

-เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้าน ซึ่งนายจ้างให้อยู่โดยไม่เสียค่าเช่า

-เงินที่นายจ้างจ่ายชำระหนี้ใด ๆ ซึ่งลูกจ้างมีหน้าที่ต้องชำระ

-เงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน เช่น มูลค่าของการได้รับประทานอาหาร เป็นต้น

สามารถหักค่าใช้จ่าย 50% ไม่เกิน 100,000 บาท หากมีเงินได้ประเภทที่ 1 และ 2 ให้นำเงินได้ทั้ง 2 ประเภท รวมกันแต่หักได้ไม่เกิน 100,000 บาท

.

👉2. เงินได้ประเภทที่ 2 หรือ มาตรา 40(2)

เงินได้เนื่องจากหน้าที่ หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ไม่ว่าจะเป็น

-ค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด

-เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส

-เงินค่าเช่าบ้านที่ได้รับเนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้

-เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้าน ที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่า

-เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใด ๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระ

-เงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือ จากการรับทำงานให้นั้น ไม่ว่าหน้าที่หรือตำแหน่งงาน หรืองานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว

สามารถหักค่าใช้จ่าย 50% ไม่เกิน 100,000 บาท หากมีเงินได้ประเภทที่ 1 และ 2 ให้นำเงินได้ทั้ง 2 ประเภท รวมกันแต่หักได้ไม่เกิน 100,000 บาท

.

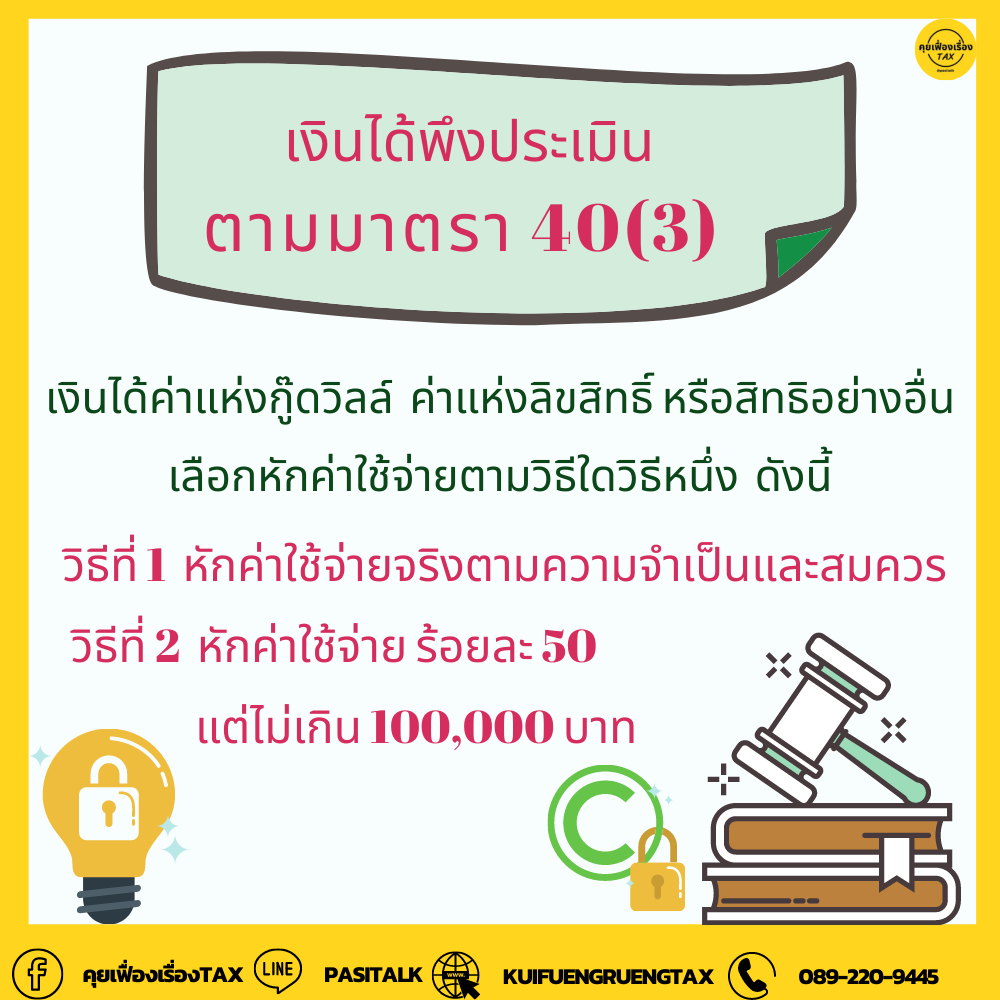

👉3. เงินได้ประเภทที่ 3 หรือ มาตรา 40(3)

เงินได้ค่าแห่งกู๊ดวิลล์ (ค่าความนิยม) ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะ เป็นเงินรายปี อันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล สามารถหักค่าใช้จ่าย 50% ไม่เกิน 100,000 บาท หรือตามจริง

.

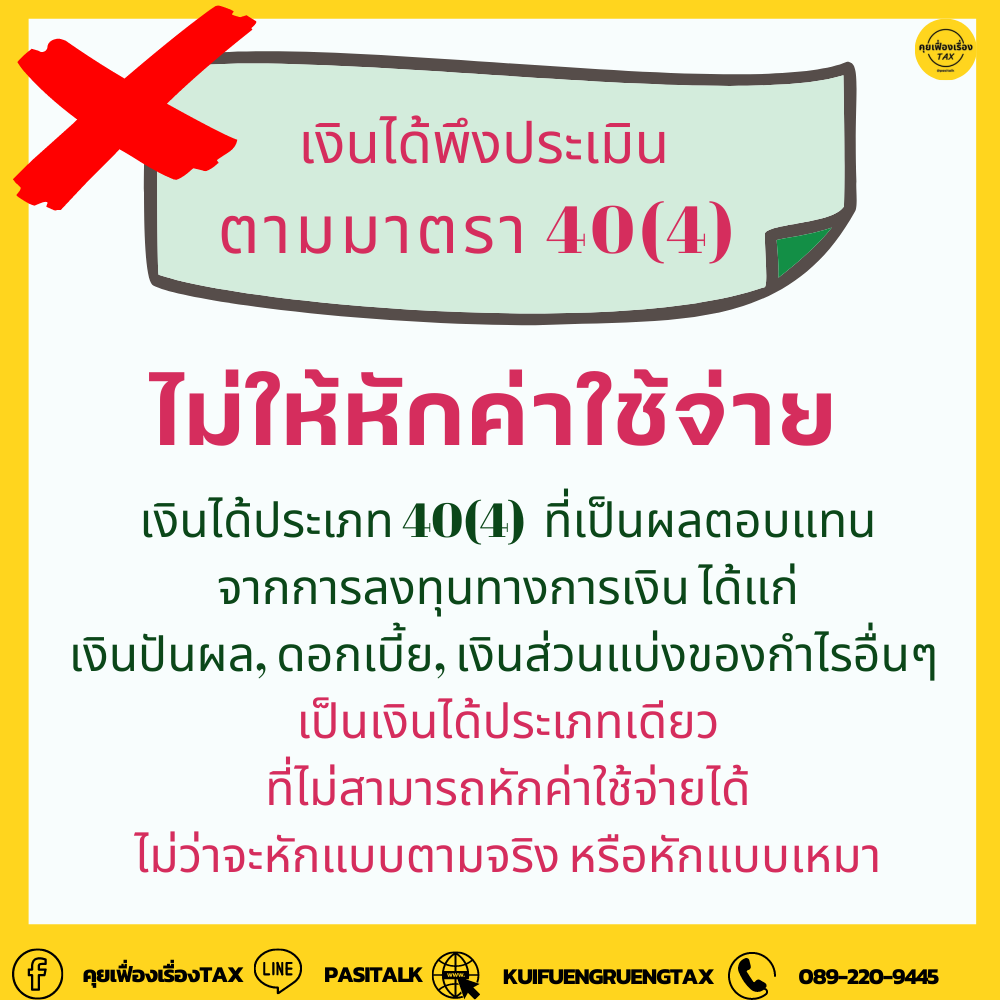

👉4. เงินได้ประเภทที่ 4 หรือ มาตรา 40(4)

ดอกเบี้ยจากพันธบัตร ดอกเบี้ยเงินฝาก รวมถึงเงินปันผล จากการปันผลกำไร ประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล เงินโบนัสที่ได้จากการเป็นผู้ถือหุ้น ผลประโยชน์ที่ได้จากการโอนหุ้น เป็นต้น ไม่สามารถหักค่าใช้จ่ายได้

.

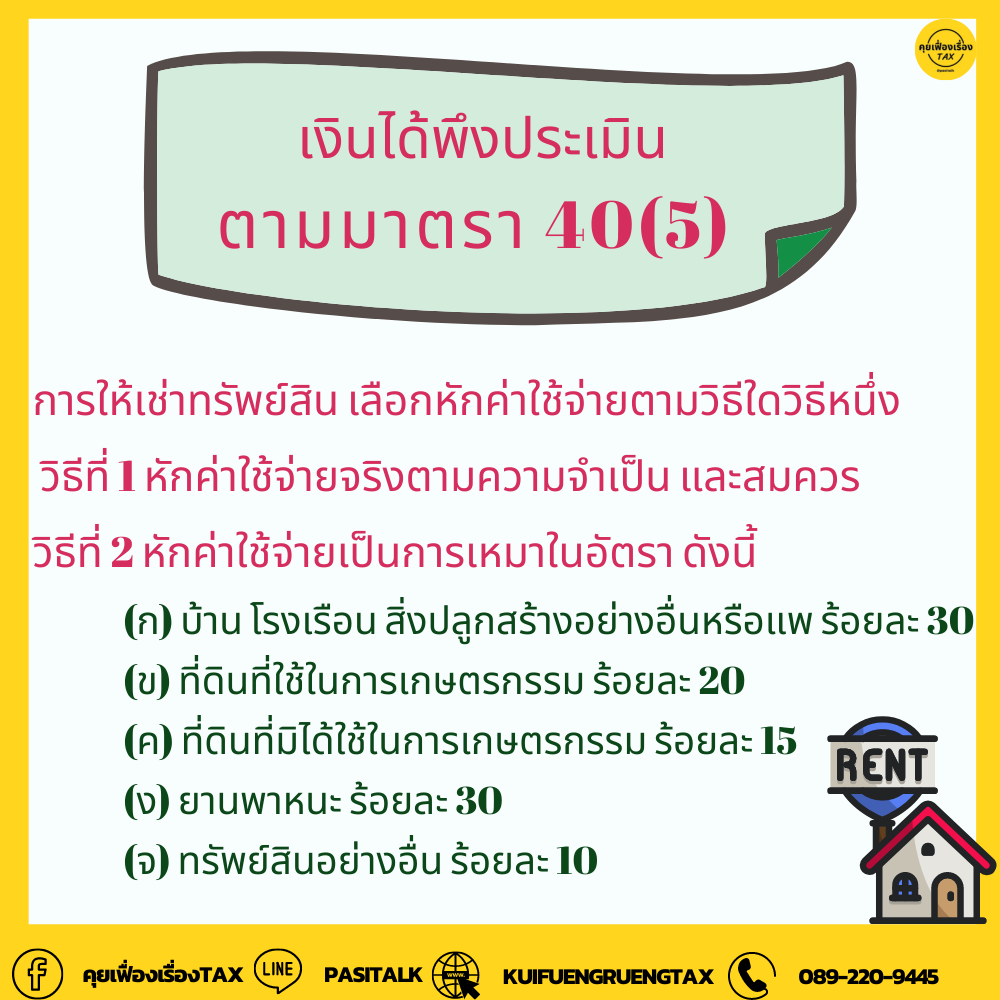

👉5. เงินได้ประเภทที่ 5 หรือ มาตรา 40(5)

เงินได้จากการให้เช่าทรัพย์สิน เงินหรือประโยชน์อย่างอื่น ที่ได้เนื่องจาก

-การให้เช่าทรัพย์สิน

-การผิดสัญญาเช่าซื้อทรัพย์สิน

-การผิดสัญญาซื้อขายเงินผ่อนซึ่งผู้ขายได้รับคืนทรัพย์สินที่ซื้อขายนั้นโดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว

สามารถหักค่าใช้จ่ายตามจริงหรืออัตราเหมา

บ้าน โรงเรือน สิ่งปลูกสร้าง แพ 30%

ที่ดินที่ใช้ในการเกษตร 20%

ที่ดินที่มิได้ใช้ในการเกษตร 15%

ยานพาหนะ 30%

ทรัพย์สินอื่น 10%

.

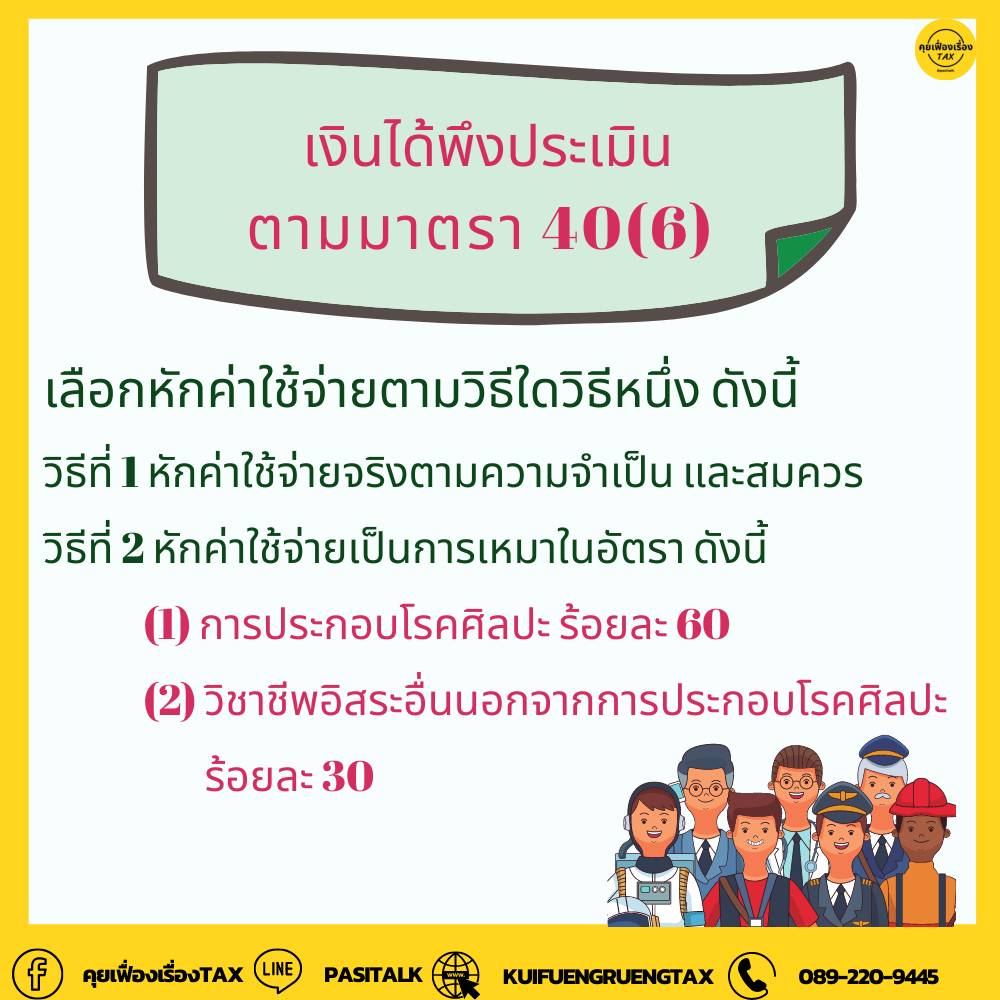

👉6. เงินได้ประเภทที่ 6 หรือ มาตรา 40(6)

เงินได้จากวิชาชีพอิสระต่างๆ เช่น วิชากฎหมาย การประกอบโรคศิลป์ (แพทย์) วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นที่กฎหมายกำหนด สามารถหักค่าใช้จ่ายตามจริงหรืออัตราเหมา

– ประกอบโรคศิลปะ 60%

– กฎหมาย วิศวกรรม สถาปัตยกรรม บัญชี ประณีตศิลปกรรม 30%

.

👉7. เงินได้ประเภทที่ 7 หรือ มาตรา 40(7)

เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญนอกจากเครื่องมือ เช่น การรับเหมาก่อสร้าง สามารถหักค่าใช้จ่ายตามจริงหรืออัตราเหมา 60%

.

👉8. เงินได้ประเภทที่ 8 หรือ มาตรา 40(😎

เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือการอื่นนอกจากที่ระบุไว้ในประเภทที่ 1 ถึงประเภทที่ 7 แล้ว สามารถหักค่าใช้จ่ายตามจริงหรืออัตราเหมา 40% และ 60%

.

ตามพระราชกฤษฎีกา (ฉบับที่ 629) พ.ศ.2560 ดังนั้น ถ้าหากใครมีรายได้หลายทาง ก็อย่าลืมเอารายได้ทุกทางมายื่นภาษีเงินได้ให้ถูกต้อง และที่สำคัญต้องเลือกประเภทรายได้ให้ถูกต้องตามกฎหมายด้วยนะ