📌 ภาษีธุรกิจเฉพาะ คืออะไร

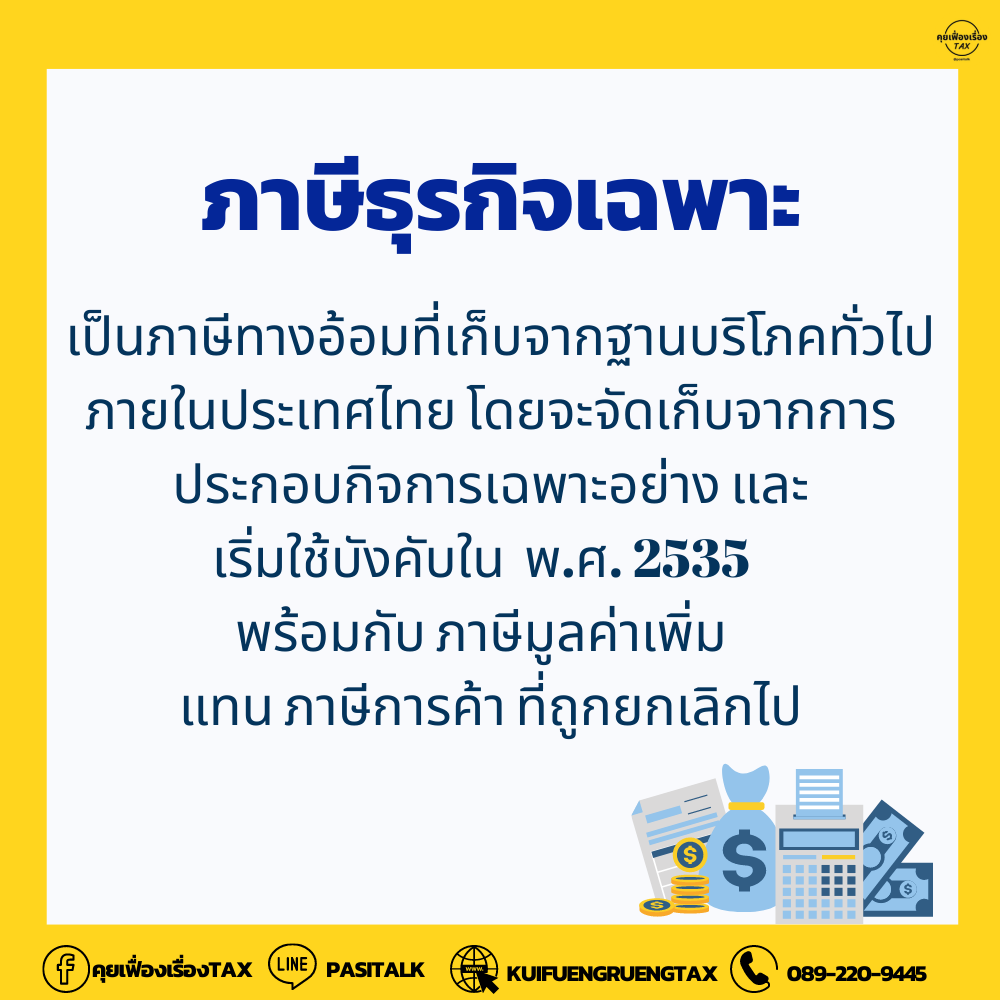

เป็นภาษีทางอ้อมที่เก็บจากฐานบริโภคทั่วไปภายในประเทศไทย โดยจะจัดเก็บจากการประกอบกิจการเฉพาะอย่าง และเริ่มใช้บังคับใน พ.ศ. 2535 พร้อมกับภาษีมูลค่าเพิ่ม แทนภาษีการค้าที่ถูกยกเลิกไป

.

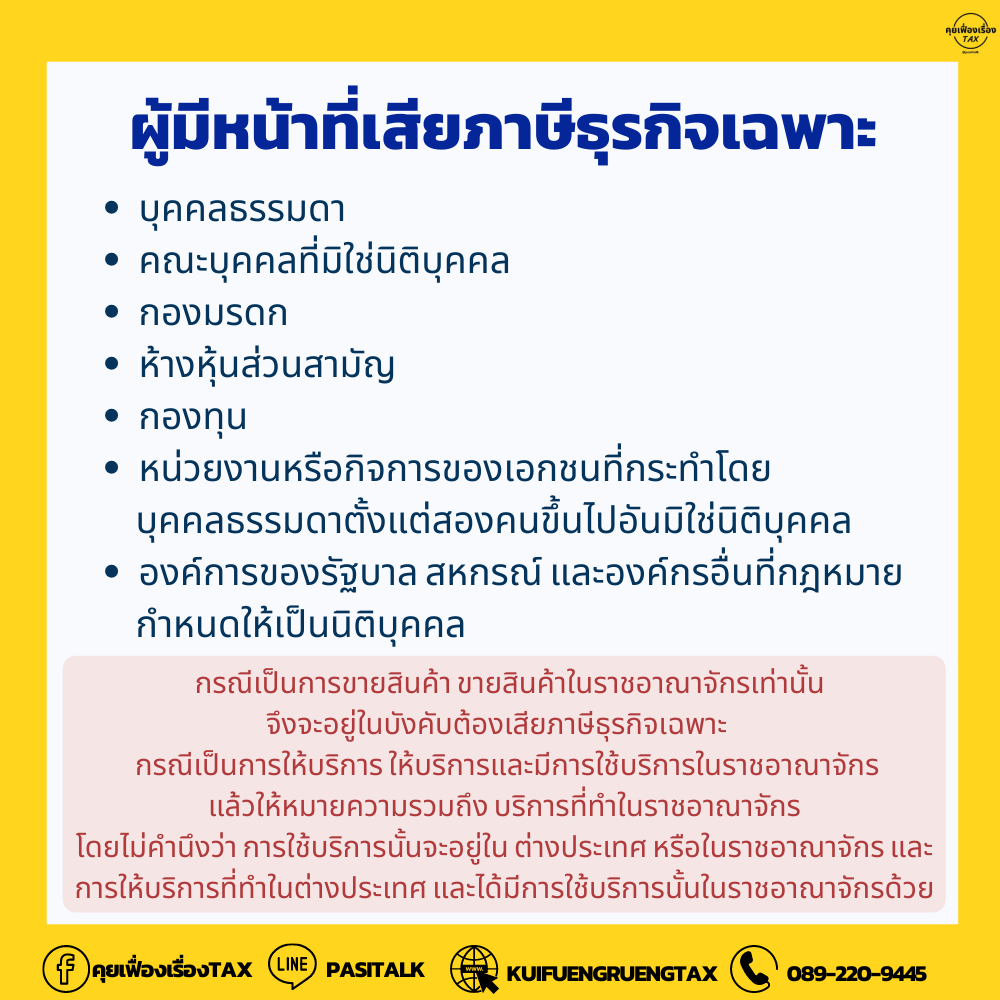

👉 กิจการที่จะต้องเสียภาษีธุรกิจเฉพาะได้แก่ การประกอบกิจการดังต่อไปนี้ในราชอาณาจักร โดยกิจการนั้น ไม่ได้รับยกเว้นภาษีธุรกิจเฉพาะ

.

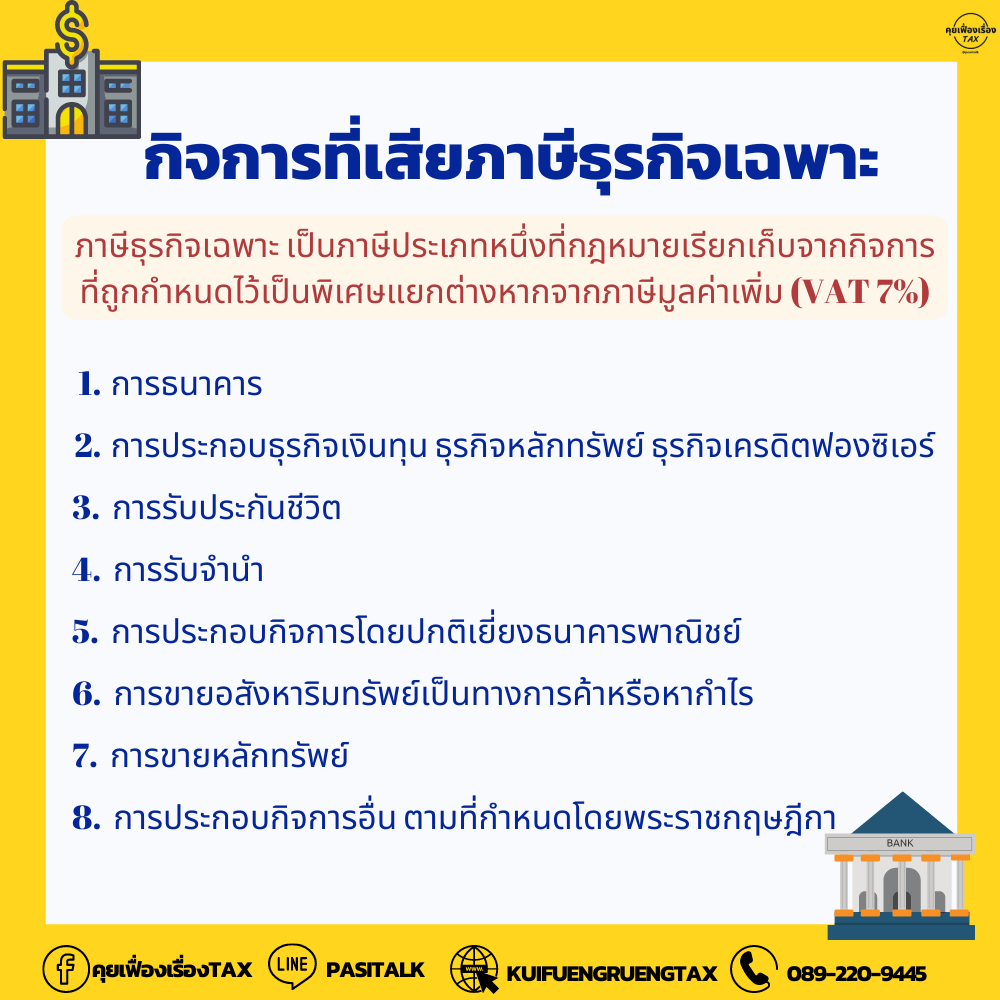

1. การธนาคาร ตามกฎหมายว่าด้วยการธนาคารพาณิชย์ หรือกฎหมายเฉพาะ

2. การประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์ ตามกฎหมายว่าด้วย การประกอบ ธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

3. การรับประกันชีวิต ตามกฎหมายว่าด้วยการประกันชีวิต

4. การรับจำนำ ตามกฎหมายว่าด้วยโรงรับจำนำ

5. การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์ เช่น การให้กู้ยืมเงินค้ำประกัน แลกเปลี่ยนเงินตรา ออก ซื้อ หรือขายตั๋วเงิน หรือรับส่งเงินไปต่างประเทศด้วยวิธีต่าง ๆ

6. การขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร ไม่ว่าอสังหาริมทรัพย์นั้นจะได้มาโดยวิธีใดก็ตาม ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขตามพระราชกฤษฎีกาฯ (ฉบับที่ 342) พ.ศ.2541 (ใช้บังคับตั้งแต่ 1 มกราคม 2542 เป็นต้นไป)

.

👉 หน้าที่ของผู้ประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ

1. หน้าที่ในการจดทะเบียนภาษีธุรกิจเฉพาะ ผู้ประกอบกิจการที่มีหน้าที่เสียภาษีธุรกิจเฉพาะ จะต้องยื่นคำขอจดทะเบียนภาษีธุรกิจเฉพาะ ตามแบบคำขอจดทะเบียนภาษีธุรกิจเฉพาะ ภายใน 30 วันนับแต่วันเริ่มประกอบกิจการ

2. การแก้ไขเปลี่ยนแปลงเกี่ยวกับกิจการ ต้องแจ้งเปลี่ยนแปลงทะเบียนภาษีธุรกิจเฉพาะ ได้แก่ แก้ไขเปลี่ยนแปลง รายการที่ได้ จดทะเบียนภาษีธุรกิจเฉพาะในสาระสำคัญ เช่น

• เปลี่ยนแปลงชื่อสถานประกอบการ ประเภทกิจการ ประเภทสินค้า หรือบริการ

• เปิดสถานประกอบการเพิ่ม

• หยุดประกอบกิจการชั่วคราว

• โอนกิจการบางส่วนหรือทั้งหมด

• ควบเข้ากันของนิติบุคคล

• เลิกประกอบกิจการ

• ผู้ประกอบกิจการจดทะเบียนถึงแก่ความตาย

ที่มา กรมสรรพากร