📌 หน้าที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

.

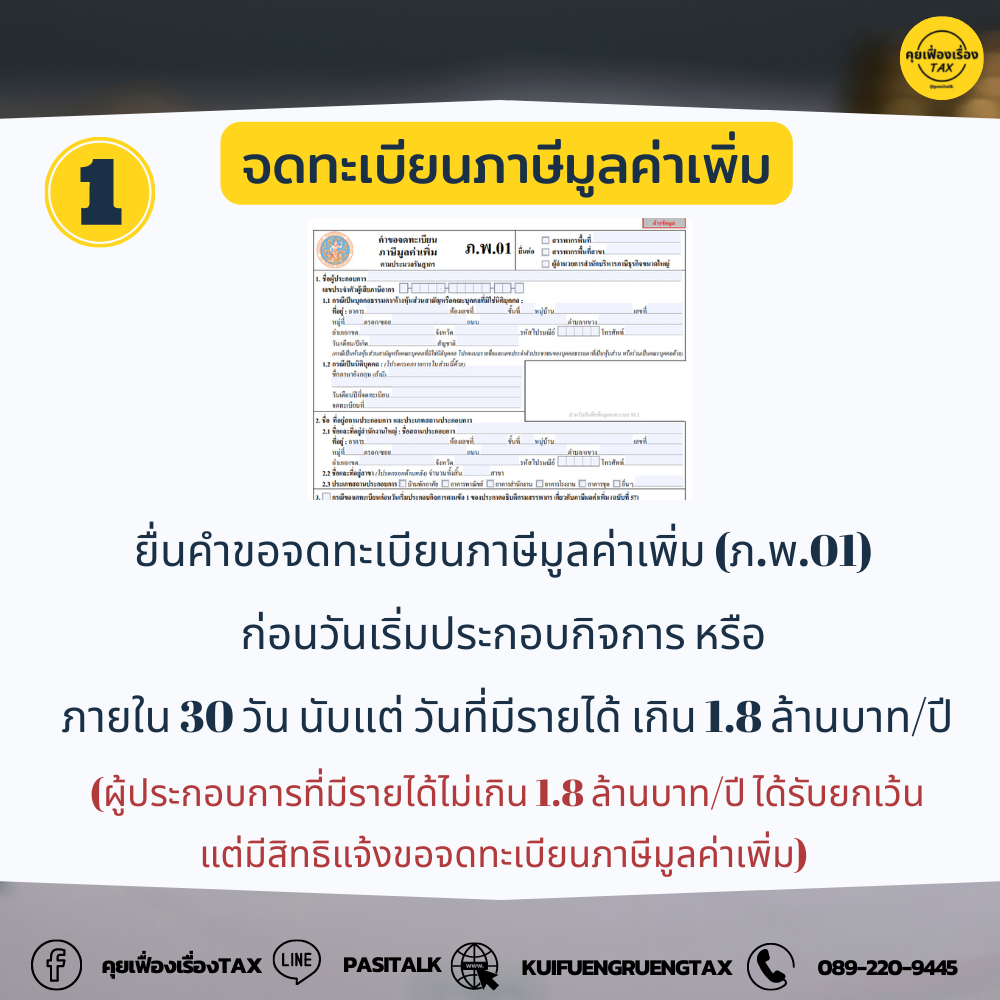

👉 1. จดทะเบียนภาษีมูลค่าเพิ่ม ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.01) ก่อนวันเริ่มประกอบกิจการ หรือภายใน 30 วัน นับแต่วันที่มีรายได้เกิน 1.8 ล้านบาทต่อปี (ผู้ประกอบการที่มีรายได้ไม่เกิน 1.8 ล้านบาทต่อปี ได้รับยกเว้น แต่มีสิทธิแจ้งขอจดทะเบียนภาษีมูลค่าเพิ่ม

.

👉 2. การจัดทำใบกำกับภาษี ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม จัดทำใบกำกับภาษี และ สำเนาใบกำกับภาษี สำหรับการขายสินค้า หรือการให้บริการทุกครั้ง แล้วส่งมอบต้นฉบับใบกำกับภาษีแก่ผู้ซื้อสินค้าและผู้รับบริการ และเก็บรักษาสำเนาใบกำกับภาษี ณ สถานประกอบการเป็นเวลาไม่น้อยกว่า 5 ปี

.

👉 3. การจัดทำรายงานภาษีมูลค่าเพิ่ม

– รายงานภาษีขาย จัดทำและลงรายงานภายใน 3 วันทำการ นับตั้งแต่วันที่ระบุไว้ในใบกำกับภาษี

– รายงานภาษีซื้อ จัดทำและลงรายงานภายใน 3 วันทำการ นับตั้งแต่วันที่ได้รับใบกำกับภาษี

– รายงานสินค้าและวัตถุดิบ จัดทำและลงรายงานภายใน 3 วัน นับแต่วันที่ได้รับมา หรือจ่ายไป (ผู้ประกอบกิจการบริการไม่ต้องจัดทำรายงานนี้)

.

👉 4. ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม พร้อมชำระภาษี (ถ้ามี)

– ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม ภ.พ.30 เป็นประจำทุกเดือน ภายในวันที่ 15 ของเดือนถัดไป

– ยื่นผ่านระบบเครือข่ายอินเทอร์เน็ต www.rd.go.th ได้รับสิทธิขยายเวลาการยื่นแบบอีก 8 วัน ทั้งนี้ไม่ว่าจะมีภาษีมูลค่าเพิ่มต้องเสียหรือไม่ก็ตาม

.