📌 การให้ส่วนลดลูกค้า ออกใบกำกับภาษีอย่างไร

.

การให้ส่วนลด ในการประกอบธุรกิจต่างๆ การมอบส่วนลดถือเป็นกลยุทธ์ทางการตลาดที่สำคัญของผู้ขายในการจูงใจให้ลูกค้าตัดสินใจซื้อสินค้าหรือจูงใจให้ผู้ซื้อซื้อสินค้าในปริมาณมากๆหรือเพื่อจูงใจให้ลูกค้าที่ซื้อสินค้าเป็นเงินเชื่อมาชำระหนี้เร็วขึ้นและช่วยทำให้กิจการมีโอกาสที่จะสามารถขายสินค้าหรือบริการได้เพิ่มขึ้น ในการดำเนินธุรกิจซื้อ-ขายสินค้านั้น มักจะให้ส่วนลดแก่ผู้ซื้อใน 2 ลักษณะคือ

1. ส่วนลดการค้า

2. ส่วนลดเงินสด

.

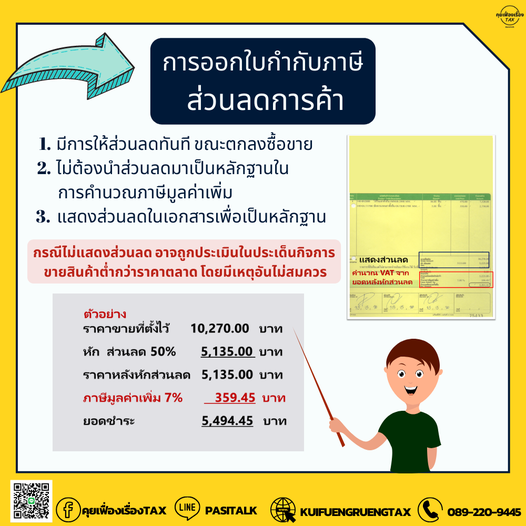

📌 การออกใบกำกับภาษีกับส่วนลดการค้า

🧐 “ส่วนลดการค้า” คือ เป็นส่วนลดที่มีการตกลงให้กันทันทีที่มีการตกลงซื้อขายกัน ไม่ว่าจะเป็นการลดเป็นตัวเงิน หรือ การที่ลูกค้านำคูปองหรือแสตมป์ที่สะสมมาแลกเป็นส่วนลด จะถือเป็นส่วนลดการค้า ทั้งสิ้น

.

👉 วิธีการออกใบกำกับภาษีกรณีให้ส่วนลดการค้า

.

1. ไม่ต้องนำมูลค่าส่วนลดมาเป็นฐานในการคำนวณภาษีมูลค่าเพิ่ม

2. ต้องแสดงมูลค่าส่วนลดในใบกำกับภาษีให้เห็นเป็นหลักฐาน มิฉะนั้นอาจเจ้าพนักงานประเมินมีอำนาจประเมินมูลค่าสินค้าหรือบริการตามาตรา 6 ทวิ (4) ถือว่ากิจการขายสินค้าในราคาต่ำกว่าราคาตลาดโดยไม่มีเหตุอันควร

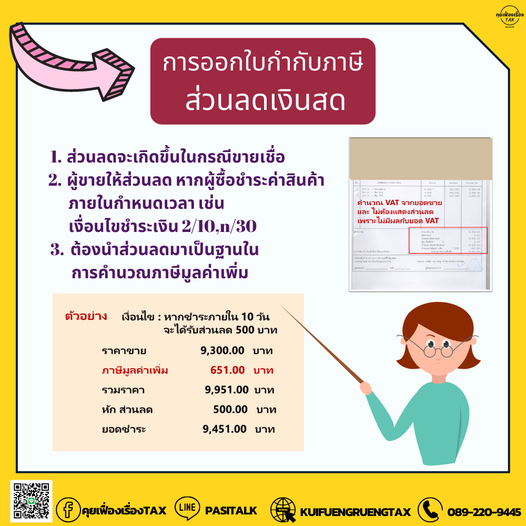

📌 การออกใบกำกับภาษีกับส่วนลดเงินสด

🧐 “ส่วนลดเงินสด” คือส่วนลดที่ผู้ขายลดให้ภายหลังจากมีการซื้อขายกันเรียบร้อยแล้ว เช่นผู้ขายตกลงให้ส่วนลดหากผู้ซื้อมีการชำระราคาภายในกำหนดเวลาที่กำหนด เช่นเงื่อนไขการชำระเงิน 2/10,/30 หมายถึง หากผู้ซื้อชำระเงินภายใน 10 วัน จะได้รับส่วนลด 2% แต่ต้องชำระภายใน 30 วัน ซึ่งส่วนลดเงินสดเป็นส่วนลดที่ให้หลังจากมีการออกใบกำกับภาษีและมีการส่งมอบสินค้ากันเรียบร้อยแล้ว ดังนั้น จึงไม่มีผลกระทบกับภาษีมูลค่าเพิ่มที่ได้ออกไปแล้ว ดังนั้นส่วนลดจะต้องถูกหักออกหลังจากที่มีการคำนวณภาษีมูลค่าเพิ่มแล้ว