📌 ภาระภาษีของ “สัญญาจ้างทำของ”

.

สัญญาจ้างทำของเป็นการตกลงทำงานร่วมกันระหว่างบุคคล 2 ฝ่าย คือผู้ว่าจ้างและผู้รับจ้าง แม้สัญญานั้นจะไม่มีรูปแบบกำหนดไว้ตายตัว ซึ่งอาจจะตกลงกันด้วยวาจาก็ได้ แต่ก็ควรทำเป็นหนังสือสัญญาเพื่อป้องกันการโต้แย้งกันภายหลัง

.

📄 สัญญาจ้างทำของ

หมายถึงสัญญาจ้างทำของตามมาตรา 587 แห่งประมวลกฎหมายแพ่งและพาณิชย์ คือสัญญาซึ่งบุคคลหนึ่งเรียกว่าผู้รับจ้างตกลงรับทำการงานสิ่งใดสิ่งหนึ่งจนสำเร็จให้แก่บุคคลอีกคนหนึ่งเรียกว่าผู้ว่าจ้าง และผู้ว่าจ้างตกลงจะให้สินจ้างเพื่อผลสำเร็จแห่งการที่ทำนั้นจ้างทำของมุ่งผลสำเร็จของงานที่ทำมากกว่างานที่ทำหรือสิ่งที่ได้จากการจ้าง

.

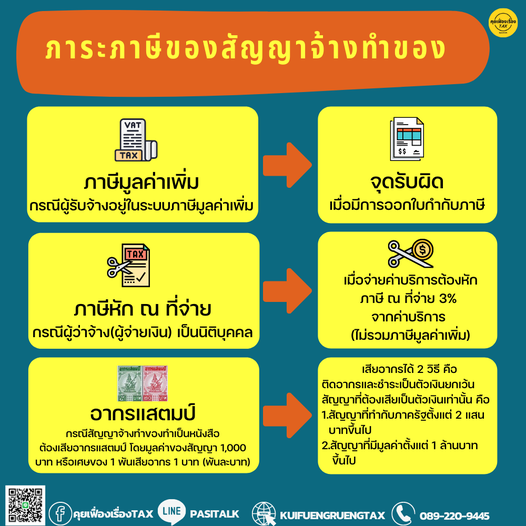

ภาระภาษีที่เกี่ยวข้องกับสัญญาจ้างทำของ มีดังนี้

👉 1. ภาษีมูลค่าเพิ่ม

สัญญาจ้างทำของ ถือเป็นการให้บริการที่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่ม หากผู้ประกอบกิจการมีรายได้เกิน 1.8 ล้าน ต้องจดทะเบียนภาษีมูลค่าเพิ่มภายใน 30 วัน นับแต่วันที่มีรายได้เกินดังนั้น ซึ่งหากผู้รับจ้างเป็นผู้จดทะเบียนภาษีมูลค่าเพิ่ม ค่าจ้างที่ตกลงกันนั้นก็อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่ม 7% ด้วย

.

👉 2. ภาษีหัก ณ ที่จ่าย

สัญญาจ้างทำของ ถือเป็นการให้บริการประเภทหนึ่ง ซึ่งหากผู้จ่ายเงินหรือผู้ว่าจ้างเป็นนิติบุคคล จ่ายค่าจ้างนั้นไม่ว่าจะจ่ายให้บุคคลธรรมดาหรือนิติบุคคล ผู้จ่ายเงินมีหน้าที่ต้องหักภาษี ณ ที่จ่าย 3% และนำส่งกรมสรรพากร

.

👉 3. อากรแสตมป์

เมื่อผู้ว่าจ้างและผู้รับจ้างตกลงจ้างงานกัน และมีการทำหนังสือ “สัญญาจ้างทำของ” สัญญานี้จะต้องมีการเสียอากรแสตมป์ โดยวิธีการเสียอากรแสตมป์มี 2 วิธี ดังนี้

ภาระอากรแสตมป์ในกรณีมีการทำหนังสือสัญญาจ้างทำของ มีวิธีเสียอากรแสตมป์ 2 วิธีดังนี้

(1) เสียโดยซื้ออากรแสตมป์มาปิดบนตัวตราสาร ได้แก่

กรณีจำนวนสินจ้างตามสัญญามีจำนวนไม่ถึง 1,000,000 บาท และไม่ใช่กรณีที่ภาครัฐหรือองค์กรของรัฐเป็นผู้ว่าจ้างซึ่งมีจำนวนสินจ้างตั้งแต่ 200,000 บาทขึ้นไป สำหรับต้นฉบับตราสาร ให้ผู้รับจ้างมีหน้าที่ซื้ออากรแสตมป์มาปิดบนตัวต้นฉบับทุกจำนวนเงิน 1,000 บาท หรือเศษของ 1,000 บาท แห่งสินจ้างที่กำหนดไว้ และผู้รับจ้างมีหน้าที่ขีดฆ่าอากรแสตมป์นั้น

.

ส่วนคู่ฉบับ ให้ผู้ว่าจ้างมีหน้าที่ซื้ออากรแสตมป์มาปิดบนตัวคู่ฉบับ ถ้าต้นฉบับปิดไม่เกิน 5 บาท ให้ปิดอากรแสตมป์ที่คู่ฉบับ 1 บาท แต่ถ้าต้นฉบับปิดเกิน 5 บาท ให้ปิดอากรแสตมป์ที่คู่ฉบับ 5 บาท และผู้รับจ้างมีหน้าที่ขีดฆ่าคู่ฉบับ

.

(2) เสียอากรแสตมป์เป็นตัวเงิน ได้แก่

ก. กรณีจำนวนสินจ้างตามสัญญามีจำนวนตั้งแต่ 1,000,000 บาทขึ้นไป หรือ

ข. กรณีที่รัฐบาล องค์การของรัฐบาล เทศบาล สุขาภิบาล หรือองค์การบริหารราชการส่วนท้องถิ่นเป็นผู้ว่าจ้าง และมีสินจ้างตั้งแต่ 200,000 บาทขึ้นไป

ค. กรณีที่บัญชีอัตราอากรแสตมป์ระบุให้เสียอากรแสตมป์โดยซื้อมาปิดบนตราสาร แต่ผู้มีหน้าที่เสียอากรแสตมป์ประสงค์จะเสียเป็นตัวเงิน

.

การเสียอากรแสตมป์เป็นตัวเงิน ให้ผู้รับจ้างชำระอากรเป็นตัวเงินต่อพนักงานเจ้าหน้าที่อากรแสตมป์โดยต้องนำตราสารไปสลักหลังตามระเบียบของกรมสรรพากรก่อนกระทำตราสาร หรือภายใน 15 วัน นับแต่วันถัดจากวันกระทำตราสารนั้น