สรุปสาระสำคัญ ความแตกต่างใบกำกับภาษีเต็มรูป กับ ใบกำกับภาษีอย่างย่อ

ใบกำกับภาษี (Tax Invoice) คือ เอกสารหลักฐานสำคัญ ซึ่งผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มจะต้องจัดทำและออกให้กับผู้ซื้อสินค้าหรือบริการทุกครั้งที่มีการขายสินค้าหรือบริการ เพื่อแสดงมูลค่าของสินค้าหรือบริการและจำนวนภาษีมูลค่าเพิ่ม ที่ผู้ประกอบการจดทะเบียนเรียกเก็บหรือพึงเรียกเก็บจากผู้ซื้อสินค้าหรือบริการในแต่ละครั้ง แต่มากไปกว่านั้น ใบกำกับภาษี ยังแบ่งได้ออกอีกเป็น 2 ประเภท คือ

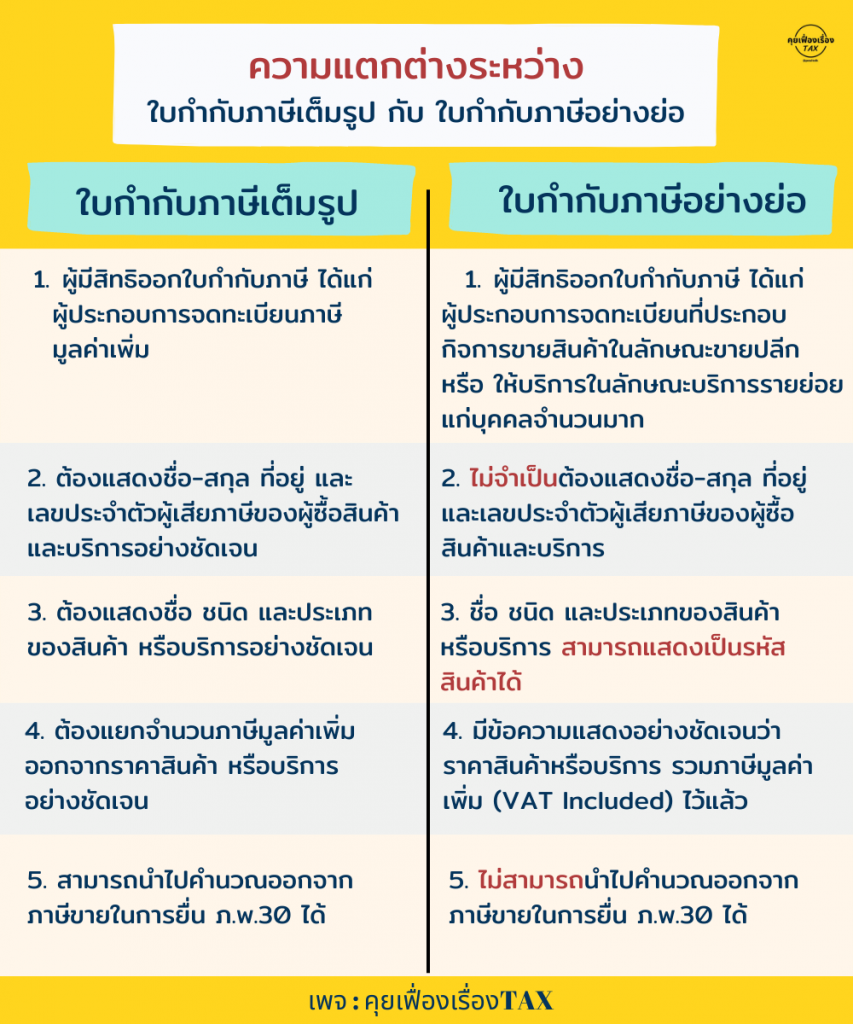

1. ใบกำกับภาษีแบบเต็มรูปแบบ

2. ใบกำกับภาษีอย่างย่อ

โดยเนื้อหาหลักๆที่ใบกำกับภาษีอย่างย่อต้องมี คือ

– ต้องมีระบุในใบว่า “ใบกำกับภาษีอย่างย่อ”

– วัน/เดือน/ปี ที่ออกใบกำกับภาษี

– เลขที่ใบกำกับภาษี

– ชื่อ/ชนิด/ประเภท/ปริมาณ/ราคา ของสินค้าที่ซื้อขาย

– ชื่อ และเลขประจำตัวผู้เสียภาษีของผู้ขาย

– ราคาสินค้าบริการ โดยต้องระบุยอดรวม Vat แล้ว

– ข้อความอื่นที่อธิบดีกำหนด

.

ส่วนในเนื้อหาของใบกำกับภาษีอย่างเต็มรูปแบบที่เพิ่มมาจากใบกำกับภาษีอย่างย่อ คือ

– ต้องระบุให้ชัดเจนในใบว่าเป็น “ใบกำกับภาษี”

– ต้องระบุ ชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษีของผู้ขาย

– ต้องระบุ ชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษีของผู้ซื้อ

– ส่วนเนื้อหาอื่นๆนั้นคงยังต้องมีเหมือนกับใบกำกับภาษีอย่างย่อ

.

ส่วนสำคัญที่ต่างกันของใบกำกับภาษี 2 แบบนี้ คือ

*ใบกำกับภาษีอย่างย่อ จะไม่สามารถนำไปหักออกจากภาษีขายในการคำนวนภาษีมูลค่าเพิ่มเพื่อนำส่ง ภ.พ.30 ได้

*ใบกำกับภาษีเต็มรูปแบบ สามารถนำไปหักออกจากภาษีขายในการคำนวนภาษีมูลค่าเพิ่มเพื่อนำส่ง ภ.พ.30 ได้

.

แล้วใครจะสามารถออกใบกำกับภาษีอย่างย่อได้บ้างหละ?

กิจการในระบบ VAT ที่มีลักษณะขายปลีก โดยเป็นการขายให้แก่ผู้บริโภคโดยตรง หมายถึงการซื้อไปใช้เองไม่ได้นำไปขายต่อ เช่น ร้านสะดวกซื้อ ร้านค้าแผงลอย ร้านขายของชำ ร้านขายยา ห้างสรรพสินค้า เป็นต้น

กิจการในระบบ VAT ที่ให้บริการรายย่อยแก่บุคคลจำนวนมาก เช่น ร้านอาหาร โรงแรม โรงภาพยนตร์ เป็นต้น

โดยผู้ประกอบการต้องยื่นขอกรมสรรพากรก่อนเพื่อจดขอออกใบกำกับภาษีอย่างย่อ

ที่มา : www.topmultiprints.com