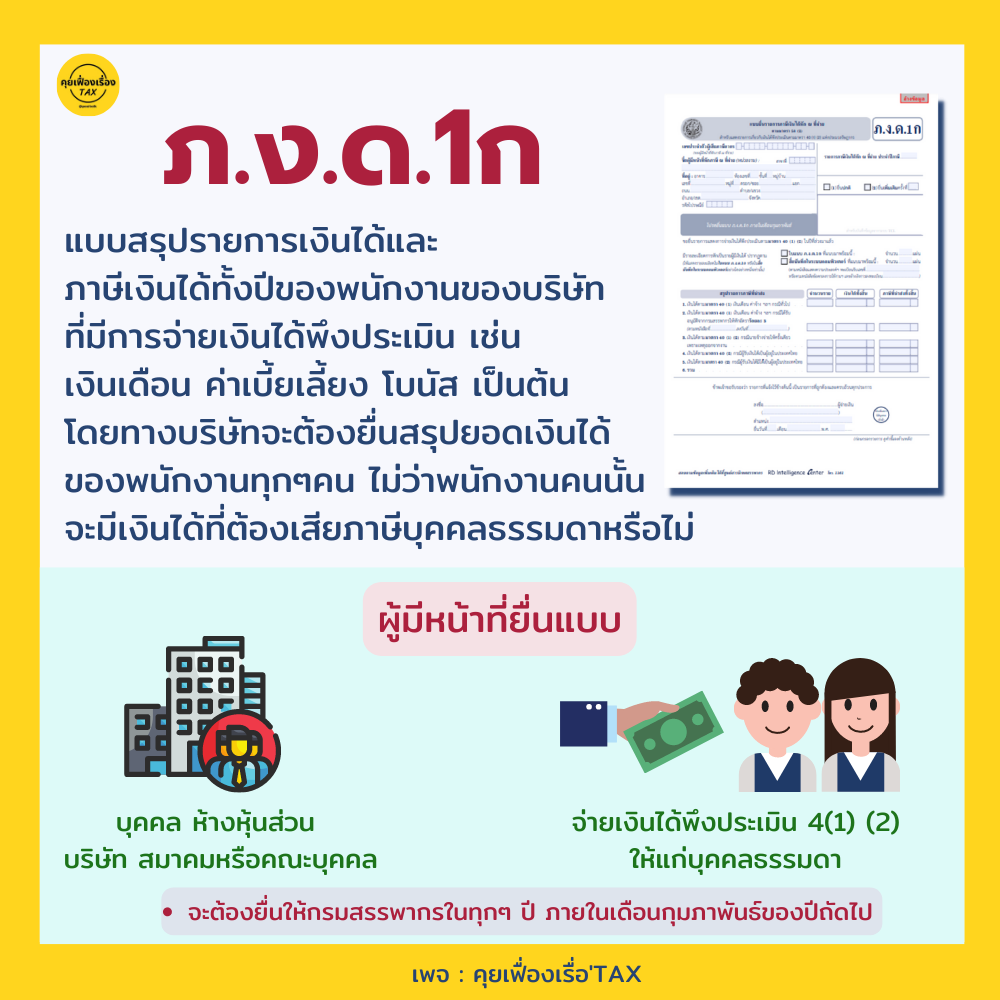

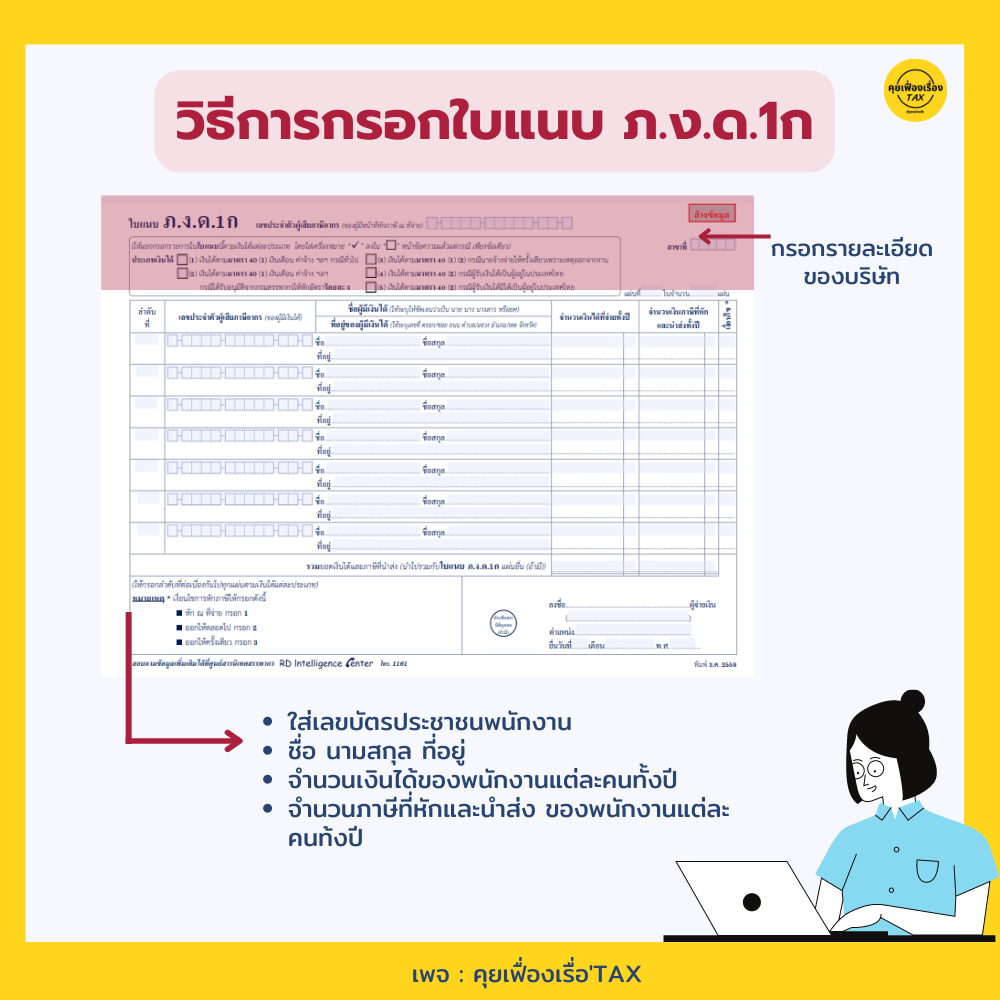

📌 ภงด1ก คือ แบบสรุปรายการเงินได้และภาษีเงินได้ทั้งปีของพนักงานของบริษัท ที่มีการจ่ายเงินได้พึงประเมิน เช่น เงินเดือน ค่าเบี้ยเลี้ยง โบนัส เป็นต้น โดยทางบริษัทจะต้องยื่นสรุปยอดเงินได้ของพนักงานทุกๆคน ไม่ว่าพนักงานคนนั้นจะมีเงินได้ที่ต้องเสียภาษีบุคคลธรรมดาหรือไม่

.

👉 ใครบ้างมีหน้าที่ยื่นแบบ ภ.ง.ด.1ก บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคล ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40(1) (2)

.

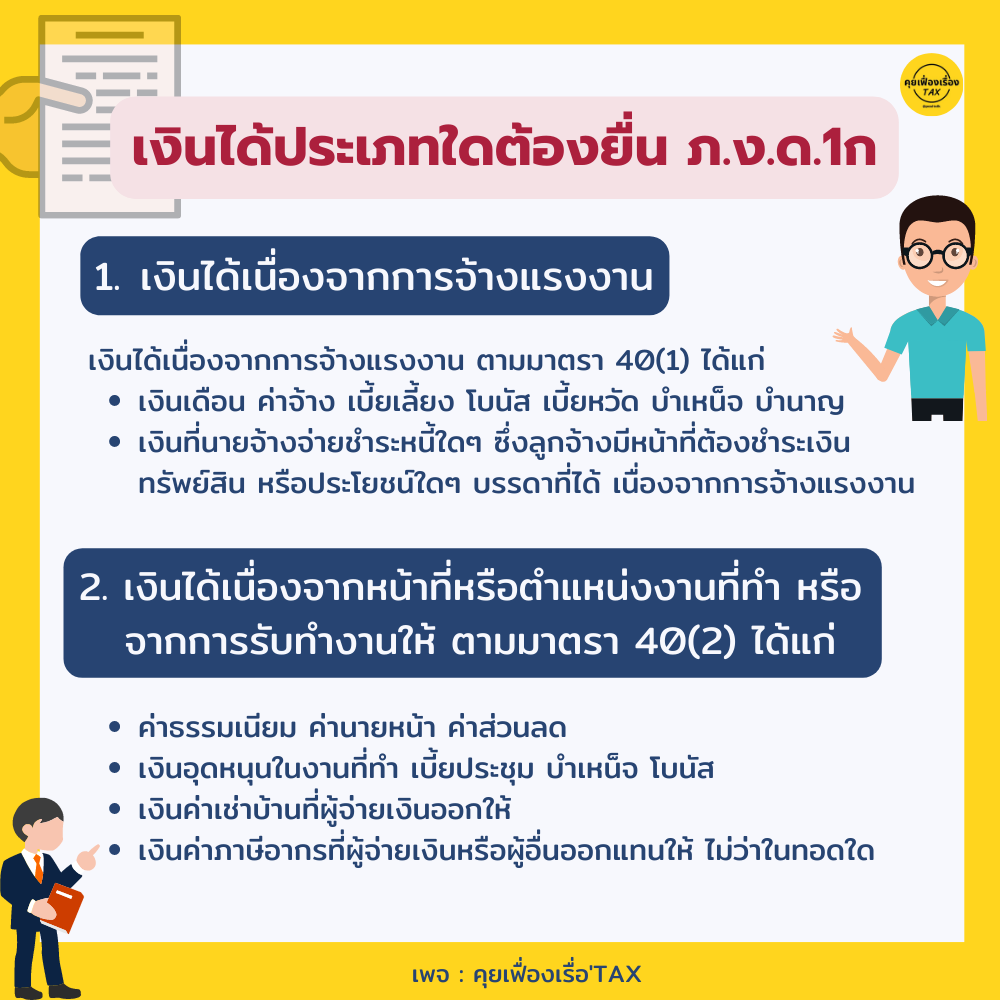

👉 เงินได้พึงประเมินที่ต้องแสดงตามแบบ ภ.ง.ด.1ก ประกอบด้วย

1. เงินได้เนื่องจากการจ้างแรงงาน ตามมาตรา 40(1) ได้แก่ เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ เงินค่าเช่าบ้านที่นายจ้างออกให้ เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่นายจ้างให้อยู่โดยไม่เสียค่าเช่า เงินค่าภาษีอากรที่นายจ้างหรือผู้อื่นออกแทนให้ เงินที่นายจ้างจ่ายชำระหนี้ใดๆ ซึ่งลูกจ้างมีหน้าที่ต้องชำระ เงิน ทรัพย์สิน หรือประโยชน์ใดๆ บรรดาที่ได้ เนื่องจากการจ้างแรงงาน

.

2. เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ตามมาตรา 40(2) ได้แก่

ค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส เงินค่าเช่าบ้านที่ผู้จ่ายเงินออกให้ เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่า เงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้ ไม่ว่าในทอดใด เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใดๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระเงิน ทรัพย์สินหรือประโยชน์ใดๆ บรรดาที่ได้ เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้นั้น ไม่ว่าหน้าที่หรือตำแหน่งงานหรืองานที่รับทำให้นั้นจะเป็นการประจำ หรือชั่วคราว

.

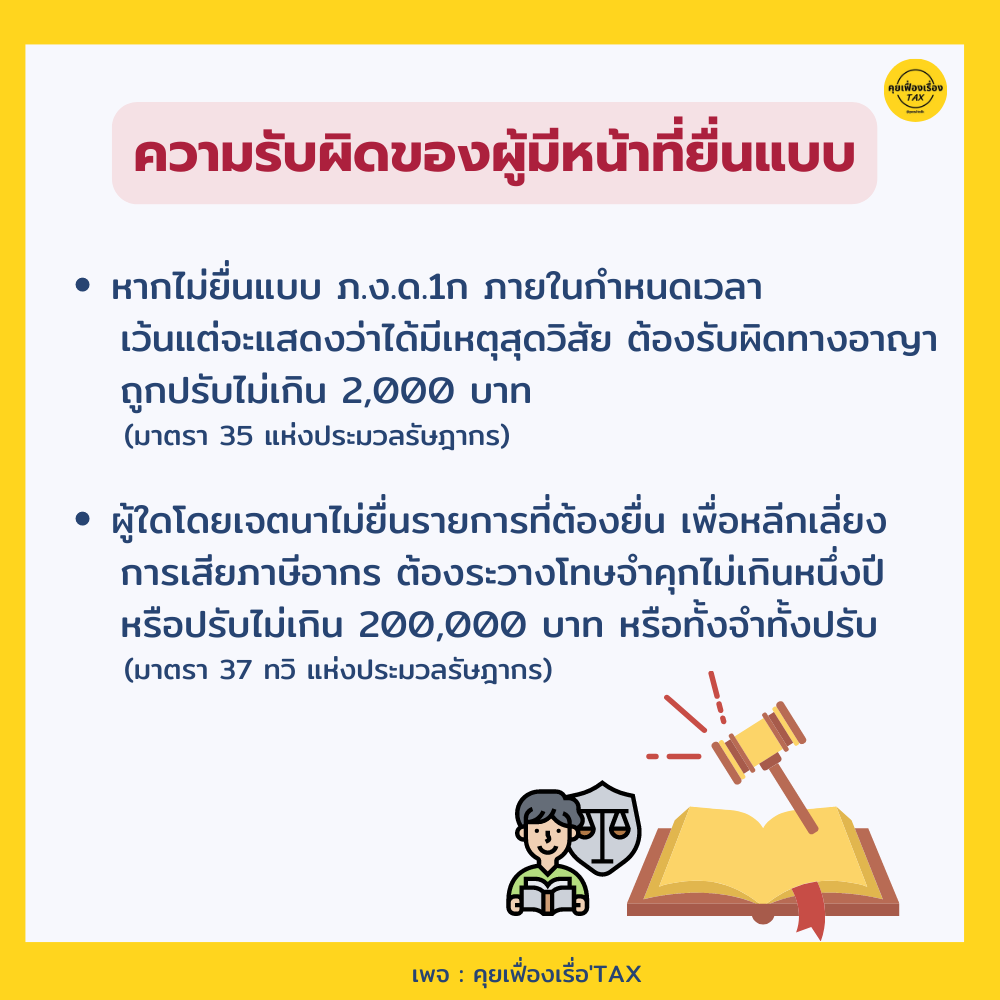

👉 ความรับผิดของผู้มีหน้าที่ยื่นแบบ

• หากไม่ยื่นแบบ ภ.ง.ด.1ก ภายในกำหนดเวลา เว้นแต่จะแสดงว่าได้มีเหตุสุดวิสัย ต้องรับผิดทางอาญา ถูกปรับไม่เกิน 2,000 บาท (มาตรา 35 แห่งประมวลรัษฎากร)

• ผู้ใดโดยเจตนาไม่ยื่นรายการที่ต้องยื่น เพื่อหลีกเลี่ยง การเสียภาษีอากร ต้องระวางโทษจำคุกไม่เกินหนึ่งปีหรือปรับไม่เกิน 200,000 บาท หรือทั้งจำทั้งปรับ (มาตรา 37 ทวิ แห่งประมวลรัษฎากร)